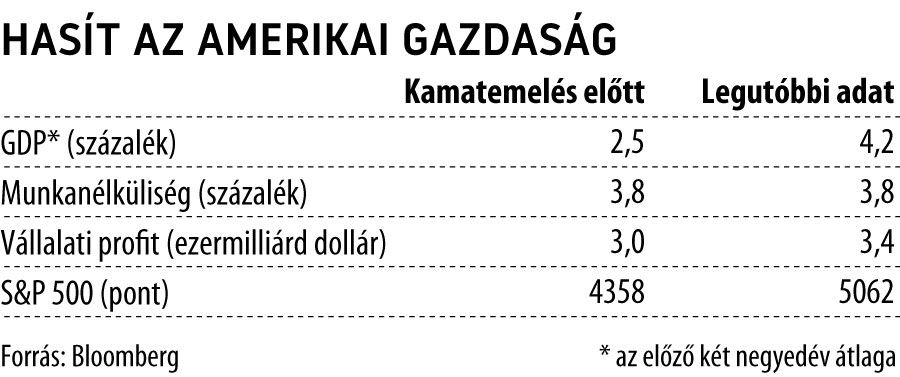

Az amerikai gazdaság hónapról hónapra dübörög, több százezer új munkahelyet teremt, folyamatosan cáfolja a szakértők recessziós figyelmeztetéseit – miközben az egekben van a Fed-kamatszint. Nem csoda, ha radikális magyarázattal állnak elő a közgazdászok.

Mi van akkor – kérdezik –, ha az elmúlt két év kamatemelései valójában éppen hogy fellendítik a gazdaságot? Másként fogalmazva: az amerikai gazdaság nem a magasabb kamatok ellenére, hanem inkább azok miatt virágzik. Mindez teljesen szembemegy a fősodorhoz tartozó közgazdasági gondolkodással, amely szerint a monetáris szigor, a magas kamatok befékezik a gazdasági növekedést. A számok azonban magukért beszélnek: a a a vállalati nyereségadatok azt mutatják, hogy az amerikai gazdaság most ugyanolyan erős vagy még erősebb, mint amikor a Federal Reserve megkezdte kamatemelési ciklusát.

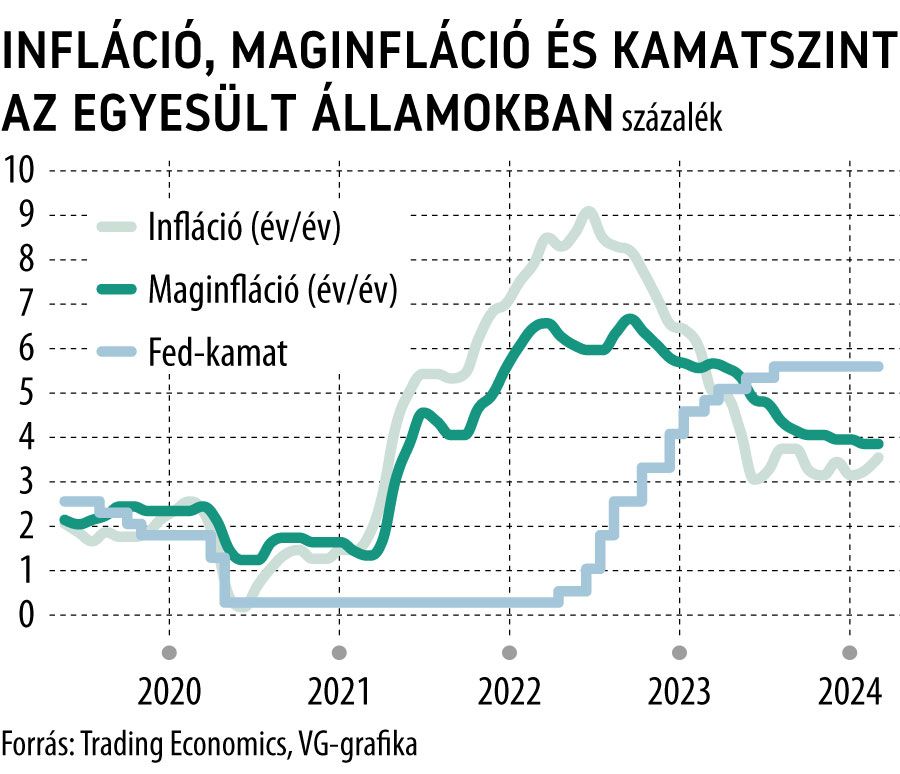

Az időszak során az irányadó kamatlábak nulláról 5 százalék fölé ugrottak, ami két évtized óta először biztosít az amerikaiaknak jelentős jövedelemáramlást kötvénybefektetéseikből és megtakarítási számláikról.

Az embereknek egész egyszerűen több pénzük van

– mondta a Bloombergnek Kevin Muir, az RBC Capital Markets egykori derivatív piaci kereskedője, aki most egy népszerű befektetési hírlevél szerzője.

Egy tipikus kamatemelési ciklusban az e csoporttól származó többletkiadások közel sem elégségesek ahhoz, hogy kiegyenlítsék azok keresletcsökkenését, akik a magas kamatszint miatt nem vesznek fel kölcsönt, visszafogják fogyasztásukat.

Muir szerint mindenki arra számított, hogy a gazdaság ezt a mintát követi, és meredeken lelassul. Ezúttal azonban más a helyzet. Az okok között talán a legfontosabb a robbanásszerűen növekvő amerikai költségvetési hiány hatása. Az államadósság 35 ezermilliárd dollárra duzzadt, ami kétszerese az egy évtizeddel ezelőtti szintnek. Ez azt jelenti, hogy a magasabb kamatlábak miatt növekvő kamatteher révén havi nagyjából 50 milliárd dollárral több folyik be a kötvénybefektetők zsebébe, vagyis

a növekvő kamatterhek miatt a tőkejövedelmek révén az állam finanszírozza a lakossági fogyasztást.

Elemzői becslések szerint az amerikai háztartások több mint 13 ezermilliárd dollárnyi rövid lejáratú kamatozó eszköz után kapnak jövedelmet, ami majdnem háromszorosa annak az 5 ezermilliárdos dolláros fogyasztói hitelnek, amely után kamatot kell fizetniük (nem számítva a jelzáloghiteleket). David Einhorn, a Greenlight Capital közgazdásza szerint

a mai kamatlábak mellett ez a háztartások számára évente mintegy 400 milliárd dolláros nettó nyereséget jelent.

A lakosság jövedelmi helyzetét – és így fogyasztási hajlandóságát – kedvezően befolyásolja az is, hogy sokuknak a világjárvány idején, a zérkókamat-politika időszakában, sikerült rendkívül alacsony kamatlábakat rögzíteniük hosszú távra, általában 30 éves jelzáloghiteleikre, s ez megvédte őket az emelkedő kamatlábak okozta fájdalom nagy részétől.

A közgazdászok és a befektetők túlnyomó többsége persze még mindig szilárdan hisz abban az ősi elvben, hogy a magasabb kamatlábak elfojtják a növekedést. Ennek bizonyítékaként a hitelkártyák és az autóhitelek törlesztőrészleteinek növekvő késedelmére, valamint arra a tényre mutatnak rá, hogy a munkahelyek számának növekedése, bár még mindig erőteljes, de mégiscsak lelassult.