Péntekre virradóra teszi közzé negyedéves jelentését az OTP csoport, annyit biztosan lehet tudni, hogy ez a jelentés kissé más lesz a korábbiaknál. Annyiban mindenképp, hogy több olyan tételt, amit eddig a korrekciós tételek közt szerepeltettek (tipikusan ilyen a különadó), mostantól normál tételként fog elkönyvelni a bank az adótételek közt.

Az Erste gyűjtése szerint az alábbiakat érinti a számviteli módosítás:

– magyar bankadó

– magyar extraprofitadó

– szlovén szolidaritási adó

– megemelt ukrán és bolgár adók

A befektetők dolgát ez csak annyiban könnyíti meg, hogy a számviteli és az adózott eredménysor vélhetően nem mutat már, vagy csak minimális eltérést. A szektortárs elemzője szerint az OTP csoport első negyedéves nettó nyeresége megközelíthette a 230 milliárd forintot. Ha így alakul, az szinte fillérre pontosan megegyezne a tavalyi negyedik negyedévi teljesítménnyel,

a 2023 első negyedévit pedig 18 százalékkal múlná felül.

Elmerülve a részletekbe, az OTP bevételeire pozitívan hatott a magasabb kamatkörnyezet és a lezárt akvizíciók: a tavalyi első negyedéves beszámolóban a szlovén Nova KBM mérlege még csak részben, az üzbég felvásárlás pedig egyáltalán nem szerepelt. Az összehasonlítás kicsit torz ilyen szempontból, de

a nettó kamatjövedelem csoportszinten így nőhetett például 40 százalékkal: 435 milliárd forintra.

Ha nem is ekkora mértékben, de a kamateredmény negyedéves összevetésben is nőhetett, körülbelül 2-2,5 százalékkal. Az Erste szerint ehhez kellett a csökkenő magyar kamatkörnyezet is, ami láthatóan jót tett a hitelezés felfutásához (ez a trend egyébként az Erste első negyedéves számain is nyomon követhető).

A működési költségek 16 százalékkal nőhettek éves alapon, ennek két oka van, egyrészt a terjeszkedés, másrészt a régiós inflációs nyomás.

Pénteken reggel a menedzsment a szokásos módon sajtótájékoztatót tart, ahol a befektetőket a bank közgyűlése óta izgalomban tartó rekordakvizíciós árajánlatról is kaphat kérdéseket a vezetőség. A piac egyöntetű véleménye szerint az észt központú, mindhárom balti országban érdekelt Luminorra tett ajánlatot az OTP.

Equilor TraderKereskedj és fektess be a jövő technológiájával – Bárhol, bármikor! |

A hitelintézet saját konszenzusa szerint – amelyről csütörtökön számolt be a Portfolio – 221,6 milliárd forint lehetett az első negyedéves nettó nyereség, 333 milliárd forintos működési eredmény mellett.

Újabb 20 ezer forint feletti célár

A pénteki gyorsjelentés előtt még egy last minute célármódosítás érkezett, hétfőn a lengyel mBank elemzője 17 936-ról 21 958 forintra javította az OTP-célárfolyamát, vételi ajánlás mellett. Ezzel újabb elemző srófolta 20 ezer forint fölé a célárat. A legutóbbi jelentés óta közel 9 százalékkal értékelődtek fel a hitelintézet részvényei.

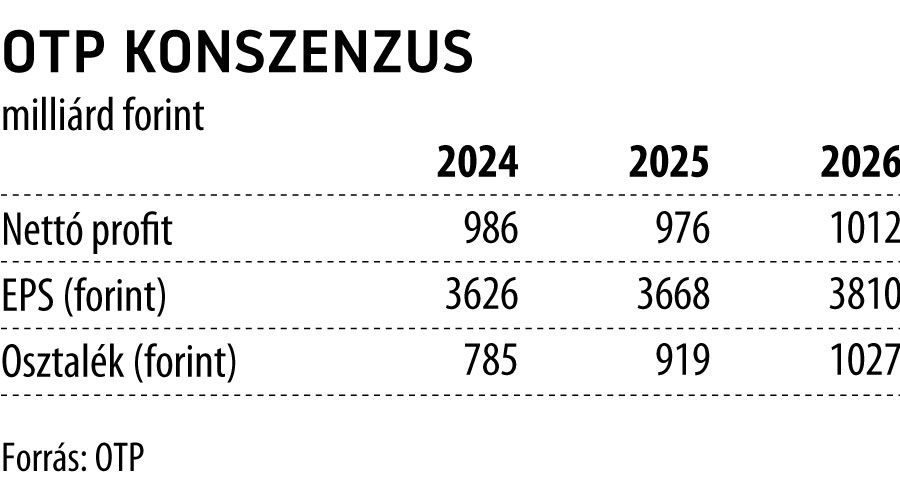

Mi várható a teljes évben az OTP-től?A legfrissebb konszenzus az első negyedéves várakozásokkal korrigált egész éves prognózist tartalmazza. Ebben 986 milliárd forintos adózott profitot jeleznek előre az elemzők a teljes évre. Ez azt jelenti, hogy a tavalyihoz hasonló módon kiugróan magas sajáttőke-arányos megtérülés mellett működhet idén is OTP csoport, a konszenzus ezen a soron 22 százalékkal kalkulál. Egy részvényre 3626 forint nettó profit juthat, a 2024-es év után pedig 785 forintos részvényenkénti osztalékkal kalkulálnak a szakértők. |