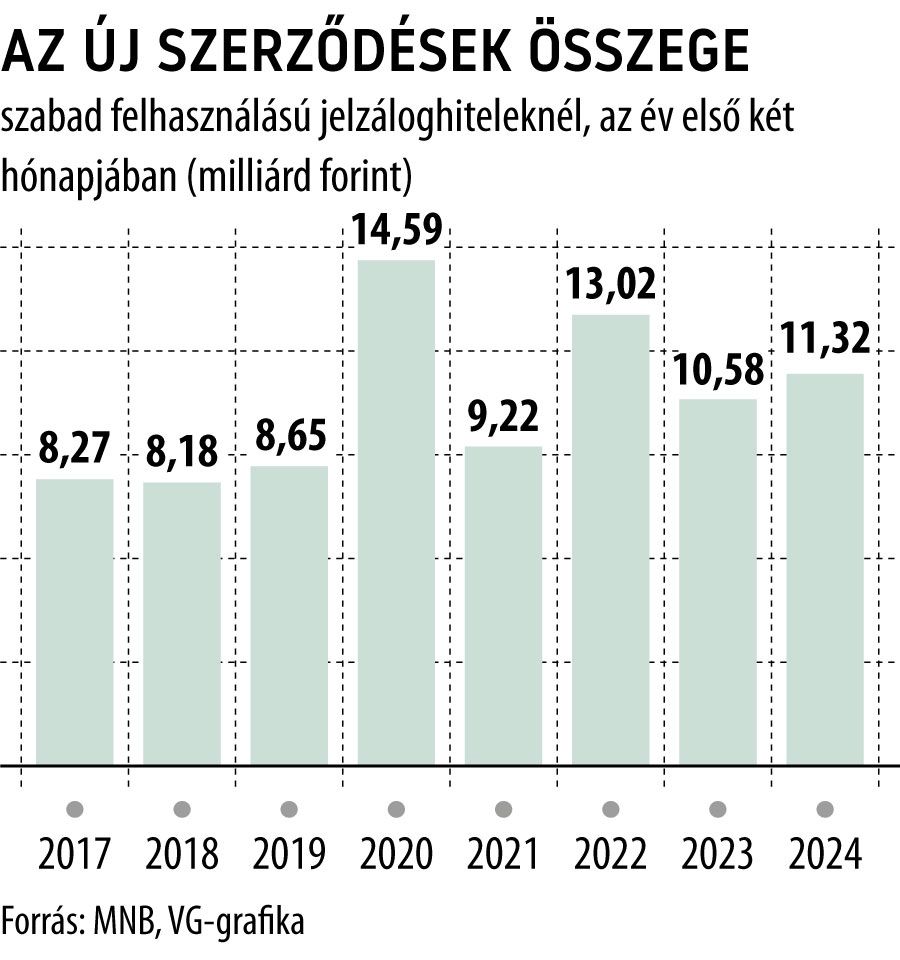

Eléggé visszafogott teljesítményt nyújtott az év első két hónapjában a szabad felhasználású jelzáloghitelek piaca: az új szerződések értéke 11,3 milliárd forintot tett ki, csak 7 százalékkal haladta meg az egy évvel korábbi 10,6 milliárdot – derül ki a Magyar Nemzeti Bank (MNB) adataiból. Bár a 7 százalék környéki bővülés önmagában nem lenne rossz, a teljes lakossági hitelpiac idei első kéthavi teljesítményét figyelembe véve már egyáltalán nem tekinthető kiugrónak.

A február végéig megkötött új jelzáloghitel-szerződések száma közben 659-ről 741-re nőtt éves összevetésben, amelynek nyomán az egy szerződésre jutó átlagos összeg 16 millió forint környékéről 15,3 millióra csökkent.

A múlt év egésze egyébként nem alakult rosszul a szabad felhasználású jelzáloghitelek szempontjából: az MNB adatai szerint akkor összesen 90,9 milliárd forintnyi új szerződést kötöttek az ügyfelek, amely közel 13 százalékkal volt több az egy évvel korábbinál. Mindezt ráadásul úgy sikerült elérni, hogy 2023 meglehetősen gyászosan alakult a lakossági hitelpiac szempontjából. A stabilan két számjegyű bővüléshez azonban egyszeri hatás is kellett: a kedvező kamatozású lakossági állampapírok megjelenése nyomán többen – a kamatkülönbözetre játszva – spekulációs céllal kezdtek hitelfelvételbe, ami több hónapon keresztül jól tükröződött a jelzáloghitel-kihelyezések alakulásán is.

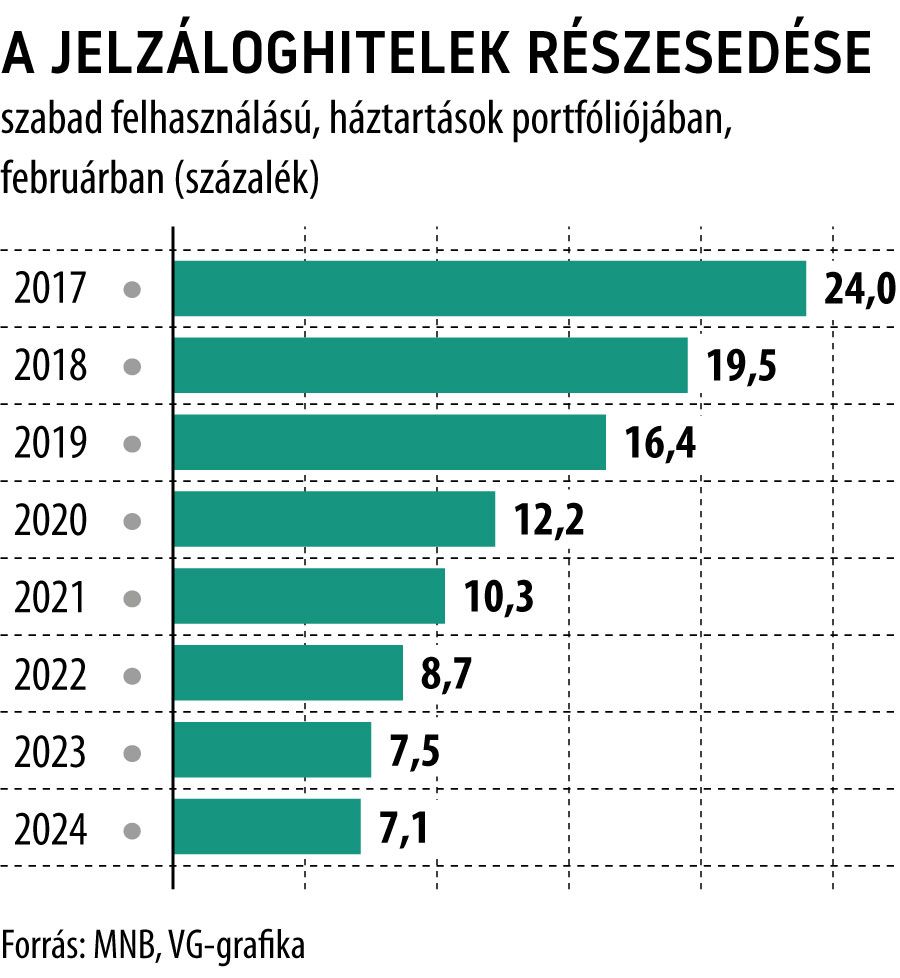

A jelzáloghitelek iránti, összességében igen szerény kereslet hatásai természetesen már jól látszanak az állományi adatokon is: a jegybank adatai szerint február végére 726 milliárd forint környékére olvadt a jelzáloghitel-portfólió, amely csak 2,3 százalékkal ugyan, de kevesebb az egy évvel korábbinál.

A jelzáloghitelek részesedése a teljes lakossági portfólióban így már alig haladja meg a 7 százalékot, miközben három évvel ezelőtt még bőven 10 százalék felett járt a súlyuk.

A szerény kereslet egyértelműen a személyi kölcsönök előretörésével magyarázható. Bár a jelzáloghitelek kamatelőnye februárban hozzávetőleg 9 százalék volt az előbbiekhez képest – 9,56 százalékos éves, átlagos érték mellett –, a jóval könnyebb és gyorsabb hozzáférés a felvételét tervezők döntő többségét a személyi kölcsönök irányába tolja.

Ehhez persze hozzájárulhat az is, hogy az elmúlt években jelentősen megemelkedett az elérhető hitelösszeg felső határa a személyi kölcsönöknél, és ma már több pénzintézetnél is elérhető a teljesen online igénylés lehetősége, akár napon belüli folyósítás mellett. Ehhez képest a szabad felhasználású jelzáloghiteleknél még mindig többhétnyi ügyintézési idővel és extra költségekkel érdemes számolni, nem beszélve arról, hogy az adósnak egy tehermentes ingatlant is fel kell ajánlania fedezetként.

Van, ahol csak nagyobb nappalira elég az átlagbérre felvett lakáshitelA bérek növekedése, a hitelkamatok csökkenése és az ingatlanárak növekedésének megtorpanása miatt 30 százalékkal több négyzetméter finanszírozható a helyi átlagbérre felvett hitelből, mint egy évvel korábban – derül ki a BiztosDöntés felméréséből. Gergely Péter, a portál pénzügyi szakértője ugyanakkor jelezte azt is, hogy vármegyénként óriási eltérések láthatók. Az elmúlt egy évre visszatekintve a most Veszprémben, Győrben és Miskolcon élő és ott hitelből lakást vásárolni kívánó emberek jártak a legszerencsésebben, náluk nőtt ugyanis a legjobban a nettó átlagbérre felvehető hitelből megvásárolható átlagos négyzetméter mértéke. 2023 tavaszához képest az elmúlt év harmadik negyedévében a Központi Statisztikai Hivatal által mért megyei nettó átlagbérből az MNB hitelfékszabályait figyelembe véve (a jövedelem 50 százalékáig megengedett hiteltörlesztéssel számolva) Veszprémben több mint 42 százalékkal, 22,1 négyzetméterről 31,5 négyzetméterre emelkedett a nettó átlagbérre kapott hitelből a város ingatlanárai alapján finanszírozható négyzetmétermérték. Miskolcon és Győrben pedig 37 százalékkal nagyobb területet lehet finanszírozni idén az átlagbérre kapott hitelből, mint egy évvel ezelőtt. Ám míg ez Győrben 32,8 négyzetmétert tesz ki, addig Miskolcon a Borsod vármegyei átlagbérre felvett hitel 45,9 négyzetméter finanszírozására elég – hívta fel a figyelmet Gergely Péter. A BiztosDöntés szakértője szerint miközben Veszprém azzal került a lista élére, hogy a bérek nagyjából átlagos növekedése mellett a lakások négyzetméterára a városban több mint 5 százalékot csökkent a hátunk mögött hagyott hónapokban. |