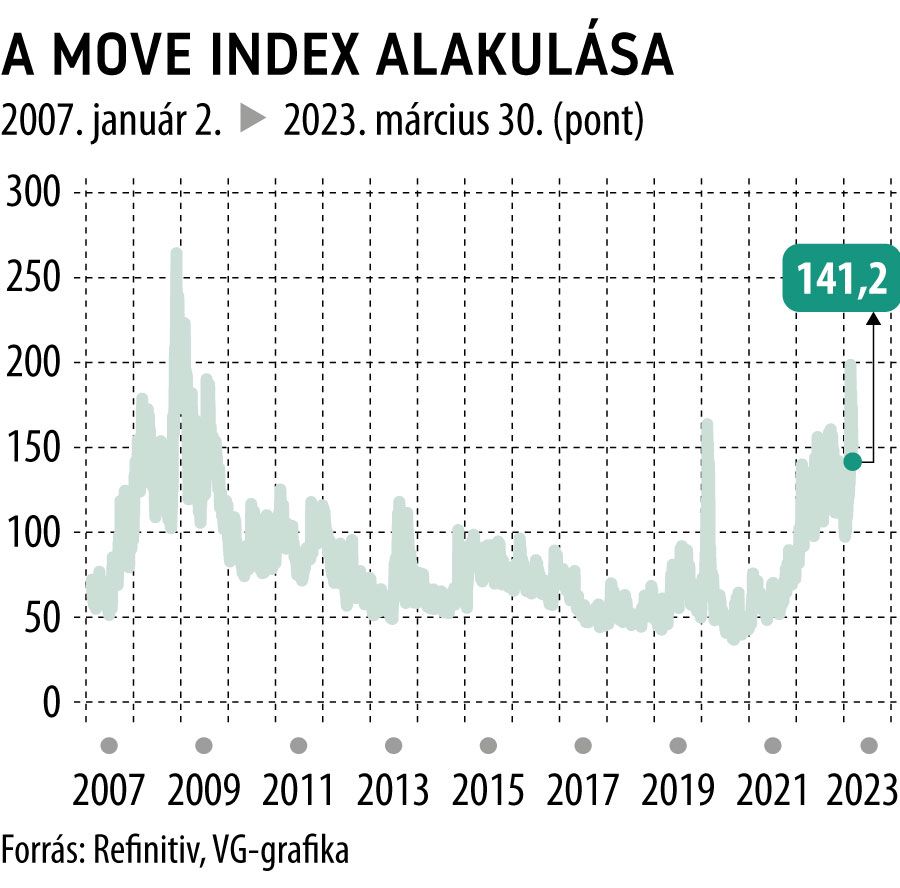

A részvénypiac idegességét mérő VIX index kötvénypiaci párja az ICE Bank of America MOVE nevű mutatója, ha bekerül a hírekbe, akkor valami készül, és mivel ez az index is a piaci volatilitásról ad összképet, biztosak lehetnek benne az állampapír- és egyéb kötvénytulajdonosok, hogy rázós időszak következik.

Ahogy arról pénteken a Business Insider beszámolt, a MOVE jelenlegi állása semmi jót nem ígér, hitelszűkét hozó időszak következhet: az elmúlt három évtizedben csak egy alkalommal került magasabbra a MOVE, a 2008-as pénzügyi válság idején. A lapnak nyilatkozó Jim Bianco, a róla elnevezett elemzőház vezetője szerint a kötvénypiaci volatilitás annak az előjele, hogy folytatódhat a betétek kiáramlása egyes amerikai bankokból, ami szükségszerűen a hitelezési aktivitás befékezéséhez vezet.

A MOVE indexet most az lendítette ki a megszokott sávból, hogy teljesen kiszámíthatatlanná váltak az árazások az amerikai kötvényekben, a hozamok napok alatt változtak annyit, mint máskor pár hónap során. Itt van például a 2 éves kincstárjegy, amely a legérzékenyebben reagál az amerikai központi bank kamatpolitikájára (és a várakozásokra), ennek hozama március 8-án 5 százalék felett volt, öt napra rá bezuhant 4 százalék alá, most pedig 3,7–4,3 közt ingadozik.

Bianco szerint ez egyértelmű jel: a kereskedőknek lövésük sincs, mit lép a Fed a következő hónapokban. A bizonytalanság a bankrendszer zavaraiból ered, és abból, mit lép a következőkben mindezekre a jegybank.

Ismert: a hónap elején két pénzintézetről derült ki, hogy rossz befektetési politikát választottak, nem az eszközeikkel (amerikai állampapírok) volt a gond, hanem a portfólió átlagos lejárata volt túl hosszú. Ilyen kötvények tartása kockázatos egy emelkedő kamatkörnyezetben, mert hatványozott veszteséget okoznak, igaz, a papírokat lejáratig tartva ezt nem kötelező realizálni.

A Silicon Valley Bankban mégis hozzá kellett nyúlni a most csak bukóban eladható eszközökhöz, mivel számos betétet kivontak a jellemzően technológiai céges ügyfelek, akik szintén a magasabb hozamkörnyezet okán egy ideje nem tudtak friss tőkét bevonni, így működésüket jobb híján a bankbetétjükből finanszírozták.

Ezek a hírek egyértelműen ráirányították a figyelmet arra is, hogy most sokkal inkább megéri rövid kötvényekben fialtatni a pénzt, mint bankbetétben, így borítékolható, hogy az ügyfelek egy része például a 3 hónapos kincstárjegyet választja 4,8 százalékos éves hozamért, a takarékszámlák átlag évi 0,37 százalékos kamata helyett. Ha viszont az ügyfelek sorra veszik ki a megtakarításaikat a bankokból, az visszafogja a hitelezést, hitelszűkét okozhat, hiszen csak így lehet szinten tartani a banki likviditást.

A szakértő szerint számos magánszemély és vállalkozás szembesül hamarosan azzal, hogy nem jut hozzá olyan hitelekhez, amelyeket éveken át gond nélkül megkapott. Ha a probléma egyfajta hitelezési válságot okoz, borítékolható a gazdaság extrém gyors leállása.

Ez együtt jár majd a kötvényhozamok esésével, hiszen a Fed részéről 180 fokos fordulatra lenne szükség, ha az amerikai gazdaság recesszióba kerül, a részvénypiac viszont még nem ezt árazza, sőt az S&P 500 index fölfelé távolodik a 4000 ponttól. Bianco emlékeztetett: a MOVE index kiugrását, ha fáziskéséssel is, de a részvénypiac is leköveti, szóval könnyen az októberi mélypontra eshet vissza az S&P 500, ami a 3500 pontos szint visszatértét jelentené.