Megállíthatatlanul erősödik a frank, cidrizhetnek a svájci exportőrök

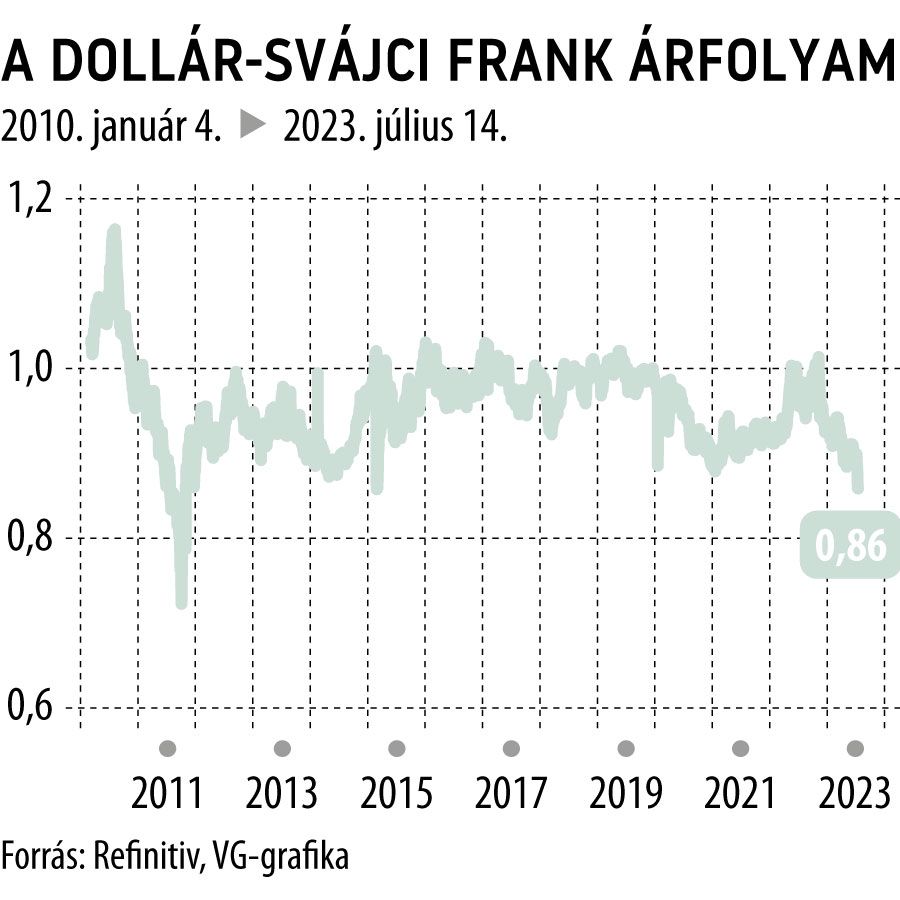

Napról napra dőlnek az árfolyamrekordok, hihetetlen szintre erősödik a svájci frank, elsősorban a dollárral szemben. A legutóbbi lökést a szerdán megjelent, vártnál jobb amerikai inflációs adat adta meg, ennek nyomán pénteken kevesebb mint 86 frankot kellett adni 100 dollárért. Ráadásul a további erősödést sem lehet kizárni, mert a Svájci Nemzeti Bank még egy kamatemelésre készül. Utoljára ilyen dollár-frank szinteket az emlékezetes 2015 januári időszakban látott a piac, amikor óriási meglepetésre a jegybank eltörölte a frank euróval szembeni árfolyamküszöbét.

A dollár-frank tavaly októberben még paritáson állt, azóta 15 százalékkal erősödött az alpesi deviza, amely egyszerre működik menedékbefektetésként és carry trade ügyletek finanszírozó devizájaként is. Az árfolyam erősödése annak tükrében azonban meglepő, hogy a frank és a dollár kamatkülönbözete csökkent az elmúlt évben: a dollárbefektetések hozama 2 évre jelenleg 4,67 százalék, míg franké ugyanezen időtávra 1,12 százalék (egy éve még negatív hozama volt a kétéves frankkötvénynek).

Az utóbbi hozam még emelkedhet, mivel a jelenlegi szigorítási ciklusban a 250 bázispontos emelésen túllévő (ezzel 1,75 százalék az irányadó ráta) jegybankárok határozott üzenetben jelezték a piacnak, szeptemberben újabb emelés következik.

A központi bank nemcsak a kamatpolitika terén aktív, de rendszeresen interveniál is (a devizatartalékából értékesítve a bankközi piacon), hogy a várakozásai szerint idén és jövőre is 2,2 százalékon alakuló éves átlagos inflációs rátát visszaterelje az általa kitűzött 2 százalékos limit alá: júniusban az éves ráta mindössze 1,7 százalék volt. Ez a cél most felülírja a jegybank árfolyamcélját: a gazdaságban lévő frankmennyiség csökkentése (devizaeladás, frankvásárlás) túlzottan felértékeli a svájci fizetőeszközt, de a jelek szerint a monetáris politika irányítói előtt ez most kevésbé aggasztó probléma.

A dollár-frank kereszt 2020 tavasza óta először esett 0,87 alá, akkor a befektetők a koronavírus-járvány berobbanásakor rohanták meg a svájci eszközöket, amelyekre biztonságos menedékként tekintettek. A Bloomberg szerint a frankkereslet alakulásában több tényező is szerepet játszik, a legutóbbi amerikai inflációs adat mellett főleg geopolitikai okai vannak, így az Ukrajnában zajló háborús események, valamint az Egyesült Államok és a Kína közötti feszültségek.

Szeptemberre elemzők 25 bázispontos emelést várnak, azaz 2 százalékra nőhet az irányadó kamatláb. Itt azonban megállás következhet, legalábbis ezt reméli a Reutersnek nyilatkozó Safra Sarasin, a Karsten Junius közgazdásza, emlékeztetve rá, hogy Svájcban az elsők közt tért vissza a headline és a maginfláció a jegybanki célsávba, 0 és 2 százalék közé.

Már a sajtot is megéri behozni

A jelenlegi erős frank hátrányos az exportvállalatoknak, az importot viszont olcsóvá teszi. Ennek is köszönhető, hogy az alpesi ország története során idén először több sajtot fog importálni, mint amennyit külföldre elad. Az étvágy évről évre nő, megdőlhet a tavalyi 22,9 kilogrammos átlagfogyasztás is, tej termelő-feldolgozó társaságból viszont egyre kevesebb van, így nagyobb volumenű behozatalra szorul az ország. A folyamat nem új, a sajtpiac 2007-es liberalizálása óta 12 százalékos piacvesztést szenvedtek el a helyi előállítású sajttermékek.

Az exportőrök viszont minden bizonnyal rágják a kefét az árfolyamok alakulása láttán. Tavaly meghaladta a kivitel értéke a 400 milliárd dollárt, az ország fő exportcikkei az arany, a gyógyszerek, az alapanyagaik és a gyógyszerkészítmények, illetve a karórák. A Svájcból kivitt termékek 16,3 százaléka került az Egyesült Államokba, a második számú importőr Németország (13,4 százalék) és Kína (11 százalék). A vezető exportőr a Nestlé, a Novartis, a Roche, az ABB és a Holcim.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.