késleltetett adatok

A fenntartható jövő küszöbén állva: Magyarország energiamixének helyzetértékelése az energiaválságot követően

Felértékelődött az energiamix szerkezetének jelentősége

A klímaváltozás elleni védekezés és a dekarbonizáció az energiaellátás és -felhasználás tudatos és hosszú távú átalakításával valósulhat meg. Az energiapolitika mindig is stratégiai terület volt, de az orosz–ukrán háború és az azt követő energiaválság hatására még inkább érezhetővé váltak a gazdaság egyensúlyát, a növekedési kilátásokat és a fogyasztói árakat érintő közvetlen és közvetett hatások. Ezért is aktuális a hazai energiafelhasználás mennyiségi és strukturális változásainak áttekintése.

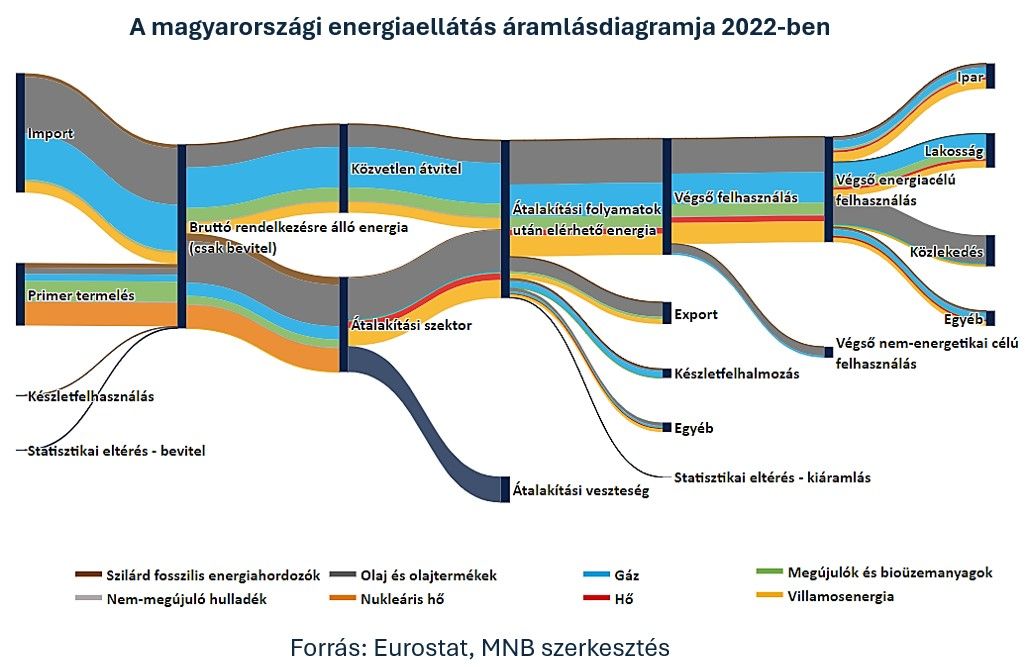

Cikkünkben kiemelten támaszkodunk energiagazdasági szakstatisztikákra, melyek fogalmi keretének értelmezésében nagy segítséget jelenthet az olvasó számára a gazdaság energiaellátása során végbemenő áramlások áttekintése.

A bruttó rendelkezésre álló energia elsősorban az importból és a belföldi primer termelésből tevődik össze. A gazdaságban rendelkezésre álló energia egy része közvetlenül a végfogyasztókhoz kerül, míg a másik részét az átalakítási szektor dolgozza fel, ahol az elsődleges energiaforrások felhasználásával szekunder energiaforrásokat állítanak elő, például a szilárd fosszilis energiahordozókból, földgázból és nukleáris fűtőelemekből villamosenergiát, vagy a nyers kőolajból finomított kőolajtermékeket. A fosszilis és a megújuló energiaforrások felhasználását ezért a bruttó rendelkezésre álló energia arányában érdemes vizsgálni. A végső felhasználásra rendelkezésre álló energiának egy része nem-energetikai célból kerül hasznosításra, például ide tartozik a kőolaj vagy a földgáz vegyipari alapanyagként való felhasználása. Az energiaellátási lánc végén pedig a végső energiacélú felhasználás áll, ami alkalmas keretet nyújt az energiahatékonysággal kapcsolatos következtetések levonására, akár a fő gazdasági szektorok szerinti bontásban is.

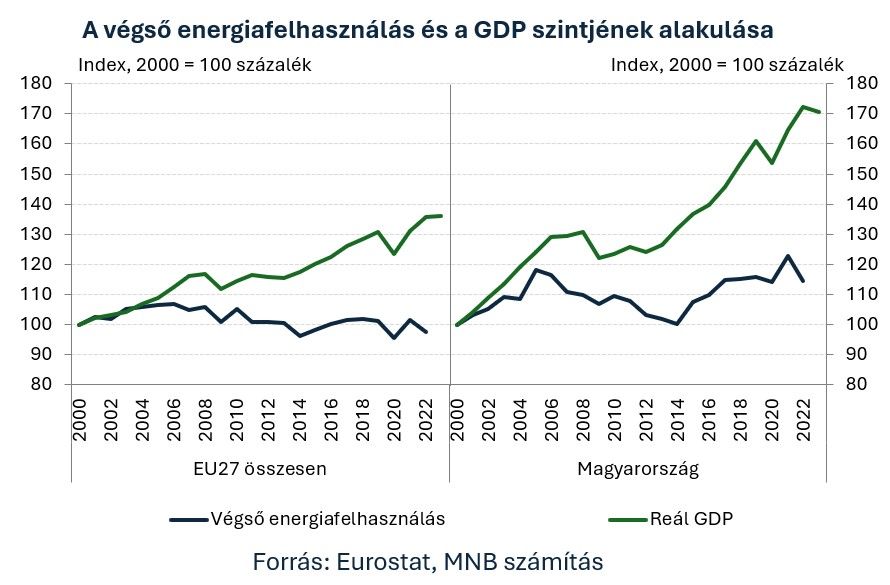

Az egységnyi hozzáadott értékre jutó energiafelhasználás csökkenése Európa-szerte is megfigyelhető hosszú távú folyamat. Az elmúlt években azonban az energiaválság következményeihez való alkalmazkodás felgyorsította az energiahatékonyság javulását és a megújuló energiaforrásokra való átállást. A földgáz és a kőolaj extrém mértékű áremelkedése az infláció megugrásával és a kereslet csökkenésével járt, miközben a felhasználás szerkezete is megváltozott. A gazdasági szereplők egyrészt energiafogyasztásuk racionalizálásával és energiahatékonysági beruházásokkal, másrészt az energiaforrások közötti helyettesítéssel védekeztek a magas energiaárak ellen. A nemzetközi trendekkel összhangban 2022-ben és 2023-ban hazánkban is úgy mérséklődött az energiafelhasználás, csökkent a fosszilis energia és nőtt a megújuló energia aránya. A jövőre nézve az a legfontosabb kérdés, hogy a válság által kiváltott energetikai folyamatok mennyire bizonyulnak majd tartósnak, azaz milyen mértékben indultak el a valódi strukturális változások a rövid távú válságreakciók mellett.

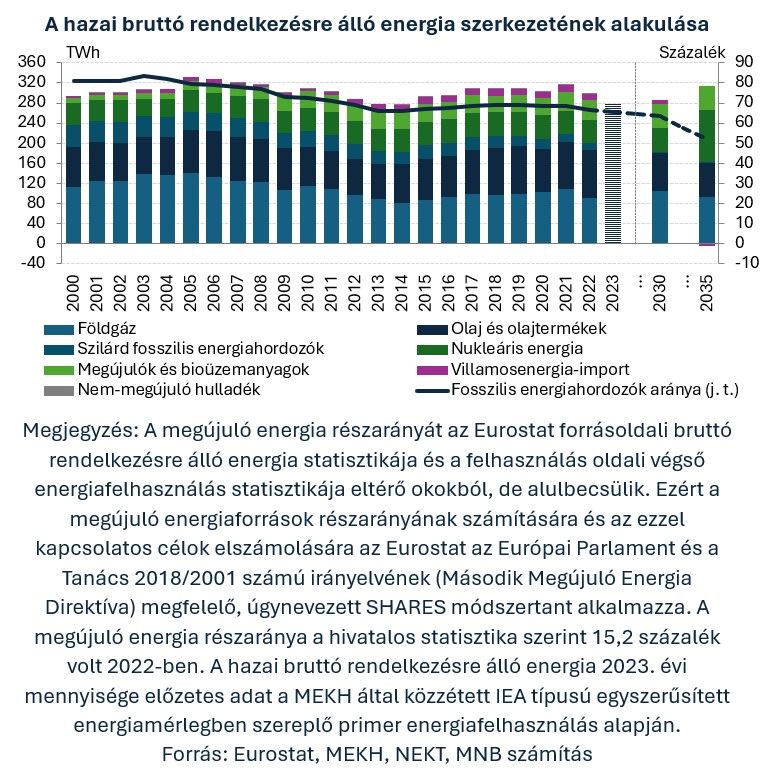

Csökken a fosszilis energia aránya a hazai felhasználásban

A fosszilis energia aránya a hazai primer energiamixben a 2000-es évek elejét jellemző 80 százalék körüli szintről 2022-re 67 százalék alá csökkent. Bár ez idő alatt a kőolajfeldolgozás súlya növekedett, a földgáz- és a szénfelhasználás aránya jelentősen mérséklődött. A szénalapú villamosenergia- és hőtermelés visszaszorulásával a hazai szénfelhasználás alig harmadára esett vissza, miközben az importált villamos energia aránya egyre jelentősebbé vált. A megújulóenergia-termelés főként a biomassza-alapú (azaz tűzifát használó) fűtés és a napenergia terjedésének hatására jelentősen, közel négyszeresére növekedett 2022-ben. A megújuló energia részarányának emelkedését az elmúlt két évben támogatta, hogy 2022-ben és 2023-ban is csökkent a hazai primer energiafelhasználás.

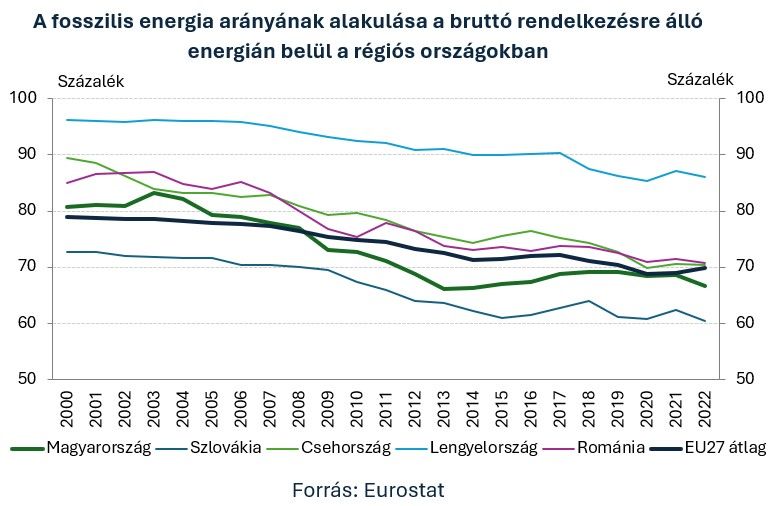

A fosszilis energiahordozók magyarországi részaránya nemzetközi összevetésben jelenleg nem számít kiemelkedően magasnak. A régiós versenytársak körében Szlovákiát követően Magyarországon volt a második legalacsonyabb a fosszilis energia aránya 2022-ben. A leválási tendencia hazánkban az Európai Uniós átlaghoz képest kedvező képet mutat, hiszen a fosszilis energia aránya 2000-ben még meghaladta az EU tagállamokra jellemző átlagot, 2009-től azonban minden évben alacsonyabb volt. Hazánkban a fosszilis energia mérsékelt súlyát a nukleáris energia nagyarányú használata teszi lehetővé, ami a Nemzeti Energia- és Klímaterv (NEKT) kitekintésében 2035-től jelenik meg. Ennek súlya átlagosan meghaladta a 15 százalékot a bruttó rendelkezésre álló energia arányában az elmúlt években, míg az EU-ban 13 százalék körül alakult, majd 11 százalékra mérséklődött.

A klímaváltozás elleni küzdelem és az energiagazdasági célkitűzések a fosszilis energia és ezzel együtt a CO2 és más üvegházhatású gázok kibocsátásának további csökkentésére irányulnak. A NEKT-ben vállaltak szerint az üvegházhatású gázok bruttó kibocsátása 2030-ban nem haladhatja meg a 47,5 millió tonna CO2 egyenértéket, mely cél elérése a fosszilis energia részarányának jelentős csökkentése mellett lehetséges.

Emelkedik a megújuló energiaforrások részaránya a hazai energiamixben

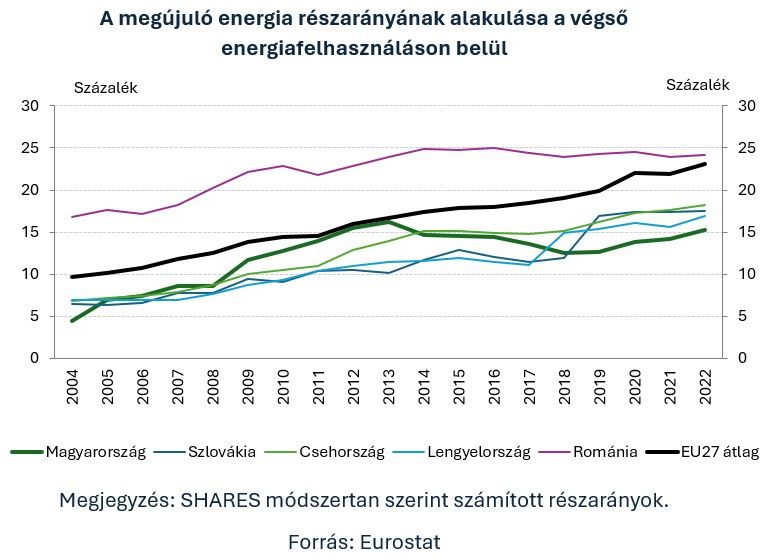

A fosszilis energiaforrások kiváltásában a nukleáris energia mellett vezető szerep jut a megújuló energia egyre növekvő felhasználásának. A megújuló energia részaránya Magyarországon 2004-ben még utolsó helyen állt a visegrádi országok körében és jelentősen elmaradt az EU tagállamokra jellemző átlaghoz képest. A 2012-ben elért 16 százalék feletti aránnyal azonban felzárkóztunk az EU tagállamok átlagához, és egyúttal a 2020-ra vállalt 13 százalékos célt is jóval a határidő előtt teljesítettük. 2012-ig a növekedés fő hajtóereje a tűzifa-felhasználás dinamikus növekedése volt, amit az akkoriban magas földgázárak magyaráznak. 2013 és 2021 között a rezsiárak csökkentésének hatására azonban mérséklődött a tűzifa-felhasználás és csak a válságot követő energiaár-emelkedések hatására indult újra növekedésnek.

Az utóbbi években a megújuló energiafelhasználás fő hajtóerejévé már a napelem kapacitások egyre gyorsuló, állami programok által is jelentősen támogatott bővülése vált.

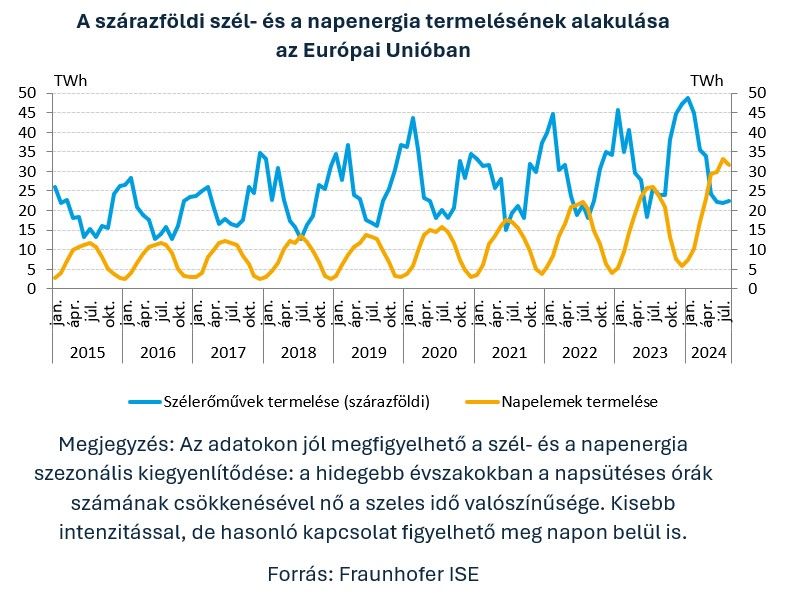

Az utóbbi pár évben jelentős termelési kapacitásokat elérő naperőművek azonban rávilágítottak a magyarországi erőmű-portfólió rugalmasságának a határaira. A 2024 nyarán tapasztalt hőhullámok hatására napon belül alakultak ki negatív és pozitív ártüskék a hazai áramtőzsdén, részben a napelemek napközbeni magas termelése, részben a rugalmas erőmű kapacitások hiánya és a magas esti villamosenergia-igény miatt. Ennek elkerülésére és a hozambizonytalan megújulók további problémamentes integrálásához a rugalmasság folyamatos javítására van szükség.

A megújuló energiaforrások nagyobb fokú kiaknázása következtében energiafogyasztásunk még nagyobb része lesz áramalapú. Az átmenet támogatása érdekében két akcióterv került kidolgozásra az MNB és BME Zéró Karbon Központja közötti együttműködés keretében, melyek fókuszában az energiafüggetlenség megteremtését és a megújuló áramtermelés-penetrációjának növelését szolgáló programok állnak.

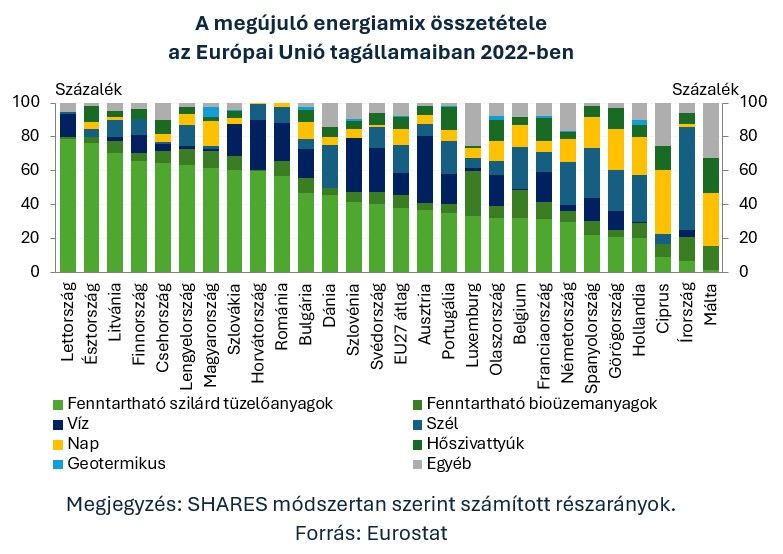

Magyarország megújuló energiamixe dominánsan a tűzifára és napenergiára épít . A tűzifa magas aránya a kelet-közép-európai országokra, a napenergia magas aránya pedig inkább a nyugati és déli tagállamokra jellemző. Emellett a geotermikus energia megújulókon belüli részaránya az EU tagállamok közül hazánkban a legmagasabb.

Hazánkban a fenntartható szilárd tüzelőanyagokmegújulókon belüli részaránya 61 százalék volt 2022-ben.

A tűzifa használata azonban gyakran gazdasági kényszer a szegényebb régiókban, ahol növeli a lokális légszennyezést. Éppen ezért nem mindegy, hogy a gyakorlatban a biomassza-alapú fűtés modern pellet kazánokat, vagy sokszor – sajnálatos módon – hulladékkal üzemeltetett lemezkályhákat jelent. A lakossági energiahatékonyági intézkedések és modernebb fűtési rendszerekre való átállás jelenthetnek pozitív alternatívát, amelyekre alapozva a NEKT 2030 után számol a biomassza-alapú fűtés drasztikus visszaszorulásával. A tervezet szerint 2050-re akár 30 százalék alá csökkenhet a biomassza-felhasználás részaránya a megújuló energián belül.

2022-ben a beépített napelem-kapacitások elérték a 4 GW-ot, a termelés pedig a megújuló-energiamix közel 15 százalékát adta.

Ennél csak néhány déli országban és Hollandiában volt magasabb a napenergia hozzájárulása a megújuló energiatermeléshez. A hazai napenergia-beruházások lendületét jól szemlélteti, hogy a beépített kapacitások egy év alatt 40 százalékkal, több mint 5,6 GW-ra bővültek 2023-ban (a termelési adatok még nem álltak rendelkezésre a cikk írásának idején). A fotovoltaikus termelés magas aránya azonban a hazai villamosenergia-rendszer rugalmasságának növelését, a tárolókapacitások telepítésének igényét vonja maga után. Ezzel összefüggésben az Energiaügyi Minisztérium sajtóközleménye szerint, több más intézkedés mellett, egy 600 MW-os szivattyús-tározós erőmű létesülhet hazánkban. Az MNB-BME műhelymunka keretében létrejött Green Power Akcióterv bemutatta, hogy a napelemes kapacitások további bővítése jelentős előnyökkel járhat, és Magyarország számára 2028-ra reális cél a 12 GW beépített időjárásfüggő (elsősorban napelemes) kapacitás és ezzel a mintegy 20 TWh-t meghaladó megújuló villamosenergia-termelés

Magyarországon 2022-ben 5,4 százalék volt a geotermikus energia- és 2,7 százalék a hőszivattyúk részaránya a megújuló energiamixben.

2022-ben a geotermikus energia megújulókon belüli részaránya Magyarországon volt a legmagasabb az Európai Unióban, azonban hőszivattyúk bővülésében elmaradunk a többi V4-es országtól (Romániát ugyanakkor megelőzzük ebben a mutatóban). Az elektrifikációs trenddel összhangban a NEKT-ben rögzített konzervatívabb pálya alapján a geotermikus energia felhasználása másfélszeresére, a hőszivattyúk felhasználása több mint kétszeresére nőhet 2030-ra.

A magyarországi beépített szélenergia kapacitás évek óta 330 MW, ami a megújuló energiatermelés közel 2 százalékát teszi ki.

Ez régiós összehasonlításban magasabb, mint Csehországban és Szlovákiában, de alacsonyabb, mint Romániában és Lengyelországban, ahol a megújuló-energiamix 10, illetve 13 százalékát adja a szélenergia. A NEKT a szélenergia felhasználásának növekedésre számít, melynek következtében 2030-ra ezer MW-ra nőhet a beépített szélenergia kapacitás. A szélerőművek térnyerésének előnye, hogy a nap- és a szélenergia együttes használata szezonálisan és napon belül is segítheti a hozambizonytalan termelés kiegyenlítését.

Az energiahatékonyság javítása számottevő megtakarítási potenciált jelent

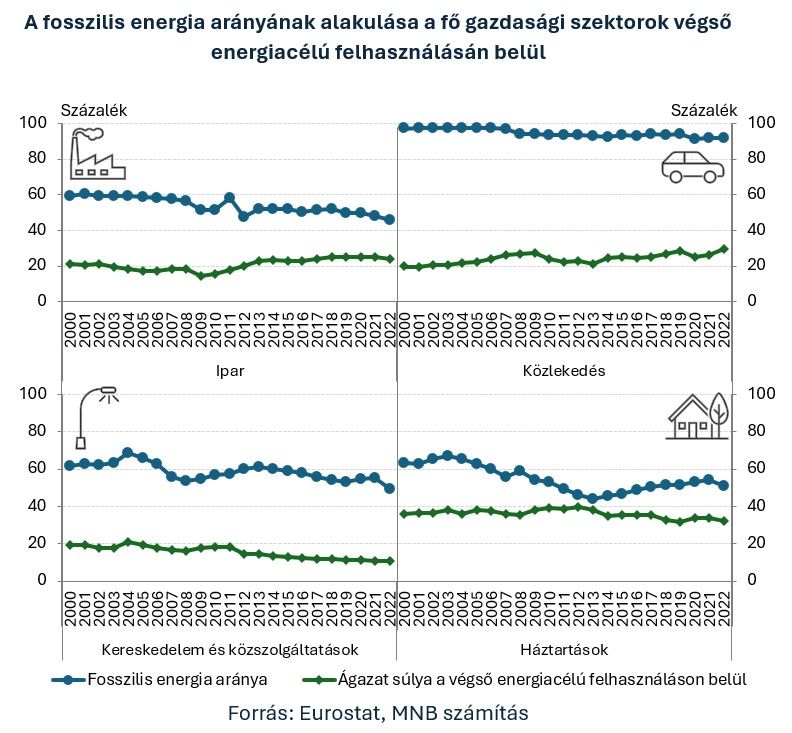

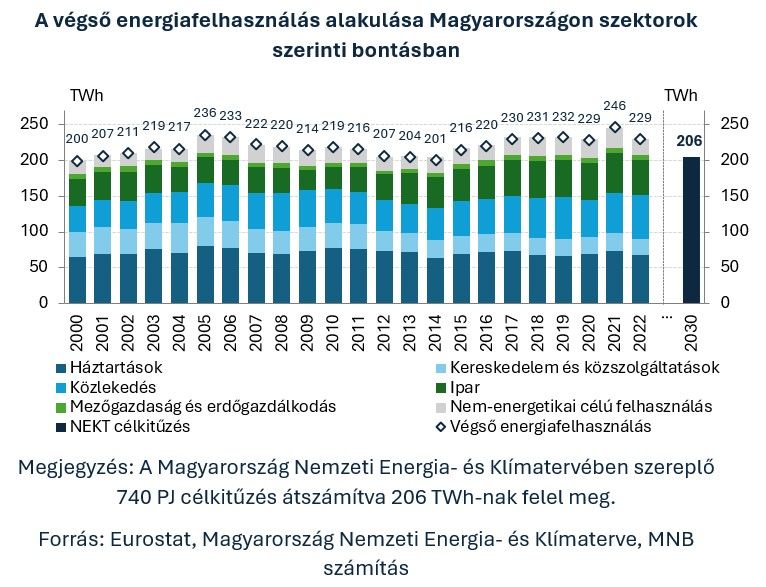

Az energiapiaci sokkhatásokat 2022 második felében gyors alkalmazkodás követte, ami az utóbbi évben is folytatódott. Az előzetes adatok alapján megfigyelhettük a bruttó rendelkezésre álló energia további csökkenését 2023-ban, ami a végső energiafelhasználás esetén is további mérséklődést vetít előre. Fontos továbbá, hogy ez a csökkenés a végfelhasználói oldalon is elsősorban a fosszilis energiafelhasználásban jelenik meg, melyből valamennyi fő gazdasági szektor kiveszi a részét. Az ipari szektorban a korábbi 50 százalék körüli szintről 46 százalék alá, míg a kereskedelem és közszolgáltatások esetén 55 százalék körüli szintről 50 százalék alá csökkent a fosszilis energia aránya a végső energiafelhasználáson belül 2022-ben. A háztartások fosszilis energiafelhasználásának 2014 óta tartó folyamatos emelkedése szintén megállt 2022-ben, amikor az egy évvel korábbi 54 százalék feletti szintről 51 százalékra mérséklődött. A közlekedési célú felhasználás esetén egyelőre lassú mérséklődés látható, amit az elektromos autózással kapcsolatos technológia fejlődése a jövőben jelentősen felgyorsíthat.

A gazdasági szereplők rövid távú alkalmazkodása azonban feltehetően nagyobb részben jelentette az energiafogyasztás mérséklését, a strukturális változások megvalósításához hosszabb idő szükséges.

A NEKT egyik fő célkitűzése szerint Magyarország végső energiafelhasználása 2030-ra ne haladja meg a 206 TWh-nak (740 PJ) megfelelő mennyiséget a végfelhasználói oldalon, ami az energiahatékonyság fejlesztése nélkül nem érhető el. A háztartásokhoz, valamint a kereskedelemhez és közszolgáltatásokhoz köthető energiafogyasztás jelentős részét a fűtési és hűtési célú felhasználás teszi ki. A kereskedelmi ingatlanok energiahatékonysági korszerűsítésének eredményeit mutatja, hogy a szektor felhasználása jelentősen csökkent. A háztartások energiafogyasztása ugyanakkor nem változott érdemben, ami a lakóingatlanok korszerűsítésében rejlő, egyelőre még kiaknázatlan lehetőségekre világít rá. A NEKT becslése szerint a lakossági épületállomány korszerűsítésével, illetve az alternatív fűtési módokra történő átállás térnyerésével a földgázimport akár negyede (évi mintegy 2 milliárd m3) is kiváltható lehet.

A közlekedési szektor esetén mintegy 48 TWh (173 PJ), a 2022-es szinthez viszonyítva mintegy ötödével alacsonyabb energiafelhasználással számol a NEKT 2030-ban, ami főként az egyéniről közösségi közlekedésre történő nagyobb arányú áttérés, valamint a fejlettebb belsőégésű és az elektromos gépjárművek elterjedésével csökkenő energiaintenzitás következményeként valósulhat meg.

Az ipari energiafelhasználás azonban a kibocsátás növekedésével párhuzamosan a NEKT kitekintése szerint a 2022-es 50 TWh-ról 65 TWh-ra (234 PJ) emelkedhet 2030-ig. Az energiahatékonysági elvek érvényesítését a kormány az állami építési beruházásokra vonatkozóan határozatban rögzítette. A határozat értelmében a fejlesztések során törekedni kell a megújuló hőenergia hasznosításának előnyben részesítésére, amit a hazai szabályozásnak is támogatnia kell. Ezen felül a közintézményi épületállomány energetikai korszerűsítésének támogatási céljai közül a fosszilis tüzelőberendezések támogatása 2025. január 1-jétől nem lehetséges.

A fosszilis energiafelhasználás csökkentésével Magyarország import-kitettsége is mérséklődhet

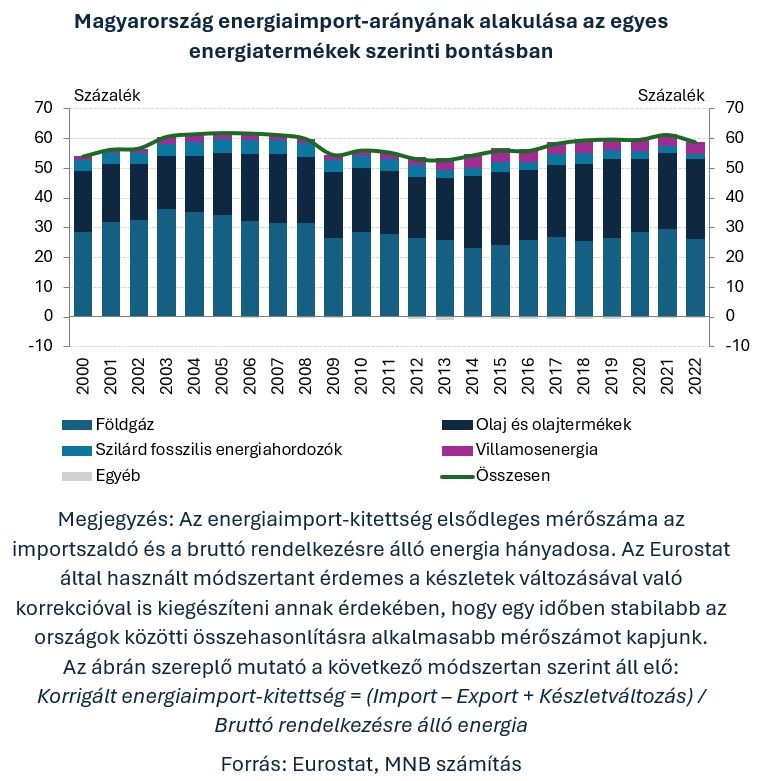

A megújuló energiaforrások magasabb kihasználtsága, valamint az energiahatékonyság növelése az importszükséglet mérséklődéséhez vezet, ami mérsékli az ellátásbiztonsági kockázatokat. Magyarország energiaimport-kitettsége az elmúlt két évtizedben 60 százalék körül alakult. Ez azt jelenti, hogy a magyar gazdaságban a rendelkezésére álló energiának 40 százalékát teszi ki a belföldi termelés. Ennek legnagyobb része nukleáris energia, amit a megújuló energiaforrások követnek, de hazánk földgázt és kőolajat is kitermel kisebb mennyiségben. Az elmúlt több mint 20 év adatsora alapján megfigyelhető, hogy a gazdasági visszaeséseket (2008, 2012, 2020) követő mérsékeltebb kereslet, valamint az energiahatékonysági törekvések hatására átmenetileg csökkent, míg a fellendüléssel jellemezhető években nőtt hazánk energiaimport-kitettsége. Az összetétel arányait tekintve a 2008 utáni időszakban a földgáz és a szilárd fosszilis energiahordozók esetén mérséklődött, míg az olaj és olajtermékek, valamint a villamosenergia-import esetén nőtt a magyar gazdaság kitettsége. Hazánk nettó villamosenergia-importőr, a nettó behozatal mértéke 2013 óta 4-5 százalék között alakult a bruttó rendelkezésre álló energia arányában. Ez a behozatal az energiaellátási rendszer köztes folyamatai után következő végső energiafelhasználáson belül a villamosenergia-fogyasztás mintegy harmadát-negyedét jelentette ugyanezen időszak alatt.

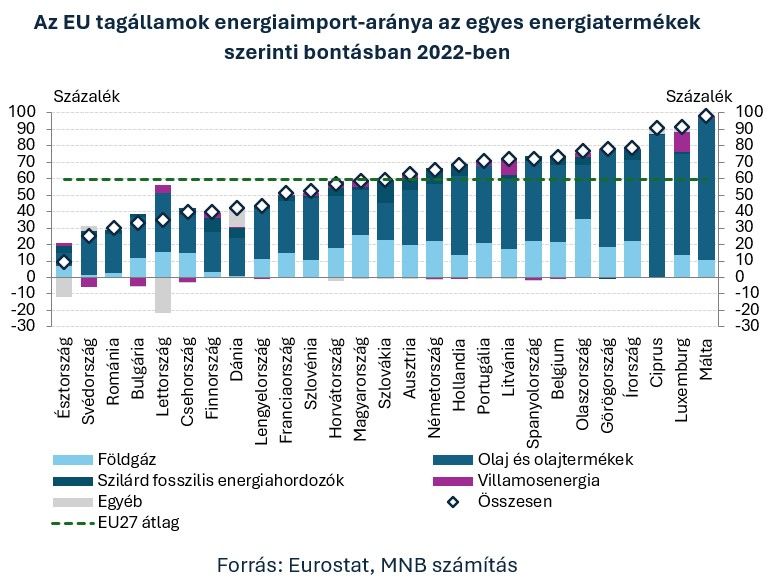

Magyarország energiaimport-kitettsége összességében átlagosnak tekinthető, azonban az egyes energiahordozók esetében jelentős különbségek figyelhetők meg. Földgázból a második legmagasabb kitettséggel rendelkezünk Olaszország után, az olaj és olajtermékek esetén azonban jóval kedvezőbb a helyzetünk EU-s összevetésben. Az energiafüggőség mértékének értékelésénél további szempont, hogy a fosszilis energiahordozók esetén a magyar importstruktúra kevésbé diverzifikált. Emellett ugyancsak érdemes kiemelni, hogy a fenti energiatermékeken túl a hazánk bruttó villamosenergia-termelésének közel felét kitevő nukleáris energia előállításához szükséges fűtőelemek szintén külföldről kerülnek beszerzésre, ugyanakkor a szakstatisztika összeállítása során alkalmazott konvenciók szerint ez nem importként, hanem belföldi termelésként kerül elszámolásra. Amennyiben a primer termelés során felhasznált nukleáris hőt mégis behozatalnak tekintenénk, úgy a hazai energiaimport a teljes energiafelhasználás háromnegyedére növekedne (ami azonban így közvetlenül nem hasonlítható össze más országok adatával). Energiaszuverenitásunk erősítése érdekében 2024 októberében megállapodás született arról, hogy hazánk 2027-től – a korábbi orosz beszállító mellett – francia forrásból is vásárol nukleáris fűtőelemet, ezzel a nukleáris termelésre is kiterjesztve az energetikai diverzifikációra irányuló törekvéseket.

A földgázellátásunk importfüggőségéből eredő kockázatokat enyhíti az ország méretéhez képest jelentős mennyiségű tárolói kapacitás jelenléte.

Ugyanakkor a földgázigény csökkentése olyan prioritás, ami az importkitettség mértékét és az energiadiverzitást is egyaránt képes javítani. Az MNB és a BME Zérókarbon Központ által közösen kidolgozott Green Gas akcióterv négy olyan program végrehajtását javasolta, amelyek 2021. évi bázison összesen 2 milliárd m3 földgázimport tartós kiváltását eredményezhetik költséghatékony módon a 2020-as évtized második felében. Egy ilyen léptékű igénycsökkenés fontos mérföldkövet jelentene a fosszilis energiaforrásokról való leválás, az energiaellátásunk diverzifikálása és a hazai energiaszuverenitás erősítése terén, miközben a klímaváltozás elleni védekezésben és a dekarbonizációs célokban is előrelépést érhetünk el.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.