Az adósságóra tovább ketyeg

Az elemzői várakozások szerint Donald Trump győzelme magasabb inflációt, s ezáltal magasabb kamatszintet hozhat az Egyesült Államokban – melyekkel összefüggésben a dollár árfolyamában is erősödésre lehet számítani. Az új, konkrét gazdaságpolitikai intézkedésekre januárig várni kell, de addig még egy fontos dátum esedékes: 2025. január 1-jén visszaállítják az adósságplafont Amerikában.

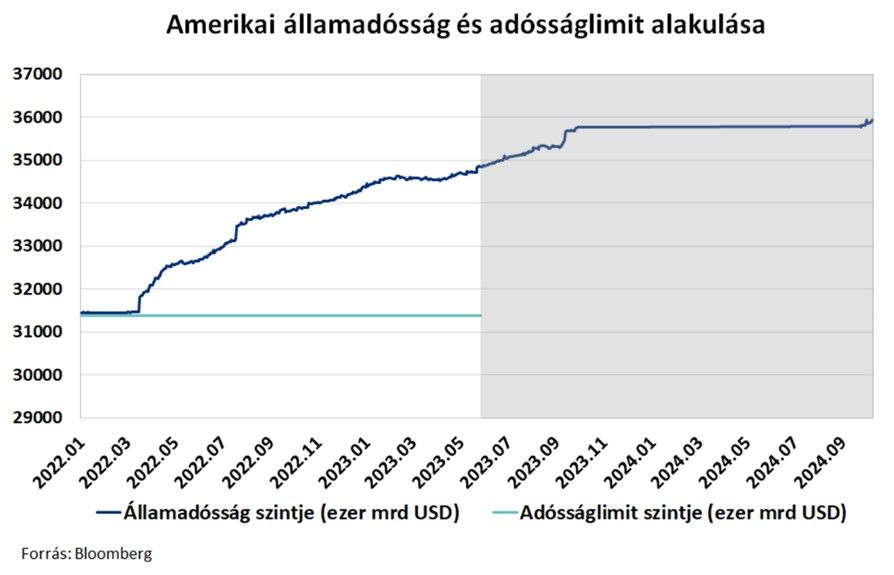

Az 1917 óta érvényben lévő szabály szerint az amerikai kongresszus a kormány adósságbevonásának határát egy felső, nominális szinthez (plafonhoz/limithez) köti, efelett nem vehet fel több hitelt az amerikai állam. Míg 2012-ig a felső határ emelése volt a rendszeres gyakorlat, addig 2013-tól az emelés helyett a plafon felfüggesztéséről (és időszak végi visszaállításáról) döntöttek hét alkalommal. 2021 óta az adósságplafon 31,4 ezer milliárd dollár. Mivel ezt a szintet már 2023 elején elérték, így ezt követően tartalékokból, rendkívüli intézkedésekkel biztosították az állam működését közel fél évig, majd egy utolsó pillanatban tető alá hozott megállapodással az adósságplafont két évre felfüggesztették. Lényegében ezzel az Egyesült Államok gazdasága a technikai államcsődöt kerülte el 2023 nyarán.

2025. január 2-án, az aznap fennálló adósság összege alapján állapítják meg újból a limitet (a cikk írásakor ez 35,9 ezer milliárd USD). Ezt követően átmeneti intézkedésekkel tudják biztosítani az állam finanszírozását, amíg új döntés nem születik a témában. Piaci várakozások szerint 2025 augusztusig biztosított lehet a finanszírozás. Tekintve, hogy Donald Trumpnak a törvényhozásban is meglesz a többsége a következő két évben, kevésbé valószínű, hogy politikai vita alakul ki ezen időszak alatt, de az emelésről vagy felfüggesztésről szóló döntések elhúzódása alapvetően negatív következményekkel járhat a jövőben is. Az adósságok fenntarthatóságával kapcsolatos kockázatok megjelenhetnek a hitelminősítésekben, de a piaci forrásbevonás költségeit is emelik nemcsak a tengerentúlon, de közvetve a feltörekvő országokban is. Az IMF legutóbbi Fiscal Monitor nevű anyaga hivatkozza Hong, Ke és Nguyen (2024) tanulmányát, akik azt találták, hogy az amerikai költségvetési politikával kapcsolatos bizonytalansági index egy szórásnyi növekedése – ami a 2012-es folyamatokat jellemezte – az államadósságok kamatfelárát 5 bázisponttal emeli a fejlett piacokon, míg 40 bázisponttal a feltörekvő országok esetében. Az elmúlt egy-két évben a magas fejlett piaci kamatok hatását tompították a kormányzatok fiskális támogató intézkedései, ugyanakkor a megemelkedett kamatok miatt a jelenlegi államadósságok finanszírozása is megdrágult és fokozatosan árazódott át a magas kamatszintekre.

A fejlett piaci kamatcsökkentési ciklusok indulása némi könnyítést jelent, ugyanakkor az is látható, hogy a pandémia időszak előtti alacsony kamatszintek nem térnek vissza. Az amerikai kamatkiadások GDP-hez mért aránya 2025-ben túlszárnyalhatja a korábbi 3,2 százalékos csúcsot is.

Az IMF is rávilágít, hogy az Egyesült Államok és Kína esetében az adósságdinamika nem stabilizálódik a jelenlegi költségvetési tervek mellett. A globális adósság 100 ezer milliárd dollárra nőhet 2024 végére, és a jelenlegi ütem mellett a globális államadósság/GDP arány az évtized végére 100 százalék lehet (ez Kína és Amerika nélkül 20 százalékponttal lenne alacsonyabb). A következő években az adósságszint a pandémia időszak előtti mérték felett növekedhet Kína és Amerika mellett Brazíliában, Franciaországban, Olaszországban, Dél-Afrikában és az Egyesült Királyságban is. Az adósságszint fenntartásához (vagy csökkentéséhez) a GDP arányában 3–4,5 százalékos kiigazításra lenne szükség középtávon, ugyanakkor ilyen lépések nyilvánvalóan rövidtávon a gazdasági növekedés ellen hatnának. Így érthetőbb, hogy a politikai döntéshozók számára miért nem a hosszú távú növekedést segítő strukturális és szociális reformok élveznek prioritást a tengerentúlon. A republikánus régi-új elnök felvázolt programja, amely többek között jelentős adócsökkentési ígéretek végrehajtásáról és kiadásnövelésről szól, magasabb amerikai deficit- és adósságszint pályát vetít előre. A CRFB think tank októberben arról írt, hogy Donald Trump győzelme esetén az amerikai adósságszint 7500 milliárd dollárral emelkedne 2035-ig, Trump programja 17 százalékponttal akár a GDP 147 százalékára emelheti az államadósságot.

A független Kongresszusi Költségvetési Hivatal (CBO) júniusi becslése szerint az amerikai költségvetési hiány 2024-2034 között átlagosan 6,4 százalékos lehet a GDP arányában, míg az államadósság a GDP 99 százalékáról 122 százalékra emelkedhet 10 év alatt.

A fenntarthatatlan adósságszintek középtávon a növekedést is veszélyeztetik, miközben az éghajlatváltozás kihívásai, a versenyképesség, a romló demográfiai folyamatok kezelésére is választ kell keresni, ami szintén jelentős kiadásokkal és adósságteher-növekedéssel jár majd a következő években. Mindez a hazai kötvényhozamokat sem fogja érintetlenül hagyni: bár 2025-ben némi hozamcsökkenés elképzelhető, de a több évvel ezelőtti hozamszintek jelenleg elérhetetlennek tűnnek.