Csökkentette az alapkamatot a magyar jegybank

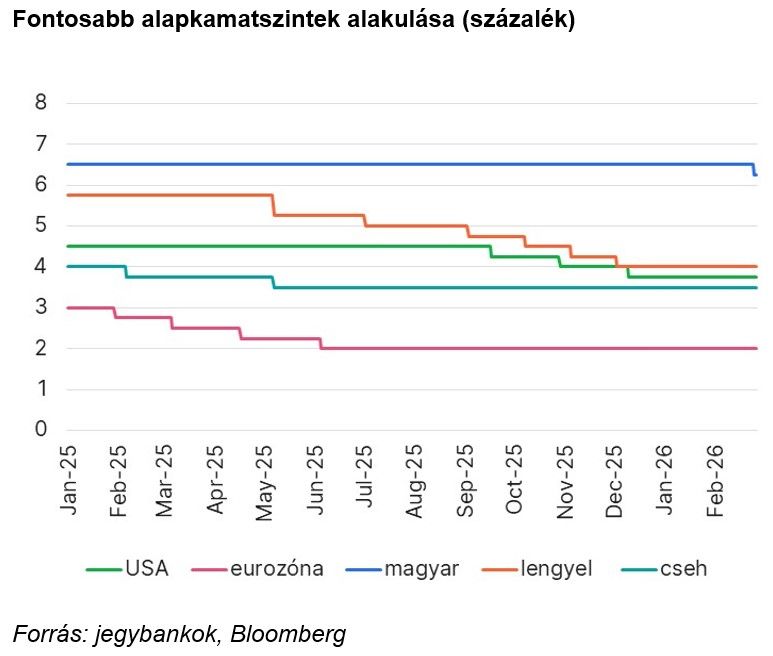

A mostani lépést megelőzően az MNB utolsó kamatcsökkentése 2024 szeptemberében történt, amikor a jegybank 6,50 százalékra mérsékelte az alapkamatot. Ez jelentette annak a normalizációs folyamatnak az akkori utolsó lépését, amely egy rendkívül magas, 18 százalékos effektív kamatszintről indult el.

Azóta közel másfél év telt el, s ezalatt az időszak alatt a kamatcsökkentési várakozások fokozatosan tolódtak. A 2024-es év utolsó negyed éve a forint gyengüléséről, a 2025-ös év eleje pedig a kellemetlen inflációs meglepetésekről szólt, ami miatt szó sem lehetett a monetáris enyhítések folytatásáról. Később azonban az MNB 2025 márciusában bekövetkezett vezetőváltása, a lassan javuló inflációs számok, valamint a vezető és a régiós jegybankok várt kamatpályája egy lazább monetáris megközelítést valószínűsített 2025 második felére.

Miközben azonban a többi jegybanktól várt kamatcsökkentések nagyjából realizálódtak, az MNB 2025 egészében fenntartotta restriktív monetáris politikáját. A cél a tartósan magas szinten beragadni látszó inflációs várakozások fékezése, a stabilan erős forint biztosítása, valamint a forintban denominált megtakarítások vonzerejének növelése volt.

Az egész éves szigor után az év végén a jegybank valamivel lazább hangot ütött meg az inflációs folyamatok javulására hivatkozva. S bár a decemberi inflációs statisztikában még kisebb kellemetlen meglepetést okozott az ipari termékek és a piaci szolgáltatások inflációja, a januári szám már mutatott kedvező jeleket. A piaci szolgáltatások inflációja nagyot lassult éves szinten, a havi átárazás mértéke mintegy negyede volt a tavalyinak ebben a temékkategóriában. Emellett a jegybank szempontjából kedvező hír volt, hogy a vállalatok inflációs várakozásai nagyjából visszatértek a Covid-válság előtti szintekre.

S bár óvatosságra intő lehet, hogy az erős forint hatásai egyelőre csak mérsékelten jelentek meg a fogyasztói árakban, illetve a lakossági inflációs várakozások továbbra is magasan maradtak, mindent egybevetve a mérleg az első óvatos lépés megtételének irányába mozdult, amit végül a 2026 februárja hozott el.

Ami a hogyan tovább kérdését illeti, az előretekintő iránymutatás nem változott: „A Monetáris Tanács elkötelezett az inflációs cél fenntartható elérése mellett. Az inflációs kilátásokat övező kockázatok továbbra is óvatos és türelmes monetáris politikát tesznek szükségessé. A döntéshozók megítélése szerint az árstabilitás szigorú monetáris kondíciók mellett érhető el. A Tanács folyamatosan értékeli a beérkező makrogazdasági adatok és a pénzügyi piaci fejlemények inflációs kilátásokra gyakorolt hatásait, melyek alapján körültekintően és adatvezérelten, ülésről ülésre dönt az alapkamat mértékéről.”

Az előretekintő iránymutatás szellemiségével összhangban a jegybank elnöke hangsúlyozta, hogy a februári döntés nem egy kamatcsökkentési ciklus kezdete volt, és továbbra is megfontoltan, adatvezérelten, ülésről ülésre döntenek.

Várakozásunk szerint – mivel a hamarosan publikálásra kerülő februári inflációs adat jóval 2 százalék alatt lehet, és a forint árfolyamát sem rendítette meg a monetáris enyhítés, hiszen elég magas maradt a forint javára szóló pozitív kamatkülönbözet így is – a februári vágást újabb 25 bázispontos kamatcsökkentés követheti a márciusi ülés alkalmával.

A továbbiak a gazdaságpolitikától, illetve a költségvetési politika, valamint a kockázati prémiumok alakulásától függenek nagy mértékben. Emellett fontos kérdés lehet, hogy a bérkiáramlás, a háztartásoknak juttatott többletjövedelmek okoznak-e nagyobb átárazási hajlandóságot az év későbbi részeiben, miközben az árréstopok várható eltörlése miatti inflációemelkedés mértéke is fontos bizonytalansági tényező. Mindenesetre a piaci árazások további enyhítő lépéseket várnak az év második felére is.