késleltetett adatok

Most éri meg igazán a babakötvény

A jelenlegi, rendkívül magas inflációs környezetben évekig jelentős kamatra számíthatunk, amennyiben babakötvénybe fektetünk, így most éri meg igazán megkötni. Bár 19 évig nem lehet hozzányúlni a megtakarításhoz, ez idő alatt szép összeg gyűlhet össze a számlára – gyakorlatilag néhány havi néhány ezer forintból is milliók jöhetnek össze, a babakötvény felhasználásáról pedig a gyermekünk szabadon rendelkezhet majd felnőtté válásakor.

Mennyi a kamat?

A babakötvény már ebben az évben is sokat hozhat a konyhára, hiszen az infláció már tavaly is magasabb volt, mint az azt megelőző időszakban. Márpedig a kötvény éves kamatát minden esetben az előző évi – a Központi Statisztikai Hivatal által hivatalosan mért – infláció plusz három százalék kamatprémium adja. Vagyis az idén vásárolt babakötvényre az állam 8,1 százalékos kamatot fizet, miután a tavalyi infláció 5,1 százalékon alakult. Az idén viszont az előrejelzések szerint ennél jóval nagyobb lesz a fogyasztói árak növekedése,

a legoptimistább elemzők is 10 százalék feletti inflációt prognosztizálnak, azaz a babakötvény kamata is nagyjából 13 százalék körül alakulhat, de inkább efölött várható.

Megállíthatatlan az infláció: 24 éve nem mértek ekkora drágulást MagyarországonSokkal rosszabb lett az inflációs adat, mint amire a szakértők előzetesen számítottak. |

Érdemes-e babakötvényben takarékoskodni és mire lehet felhasználni?

Hosszú távú befektetésnek mindenképp megéri, hiszen a kamata az egyik legcsábítóbb a piacon, a legjobban kamatozó állampapír, másrészt sok családnak jelenthet segítséget, hogy gyermekeiket jelentősebb alaptőkével tudják elindítani az életben. A gyermek a nagykorúvá váláskor megkaphatja az egész összeget, amely teljes mértékig szabadon felhasználható, bármire költheti. Ráadásul a babakötvény mindenféle költség-, illeték- és adómentes, sőt az állam a befizetések után plusztámogatást is nyújt évente. Ez jelenleg a befizetések 10 százaléka, de legfeljebb 12 ezer forint évente. Azaz havi 10 ezer forint befizetéssel már elérhető a támogatás.

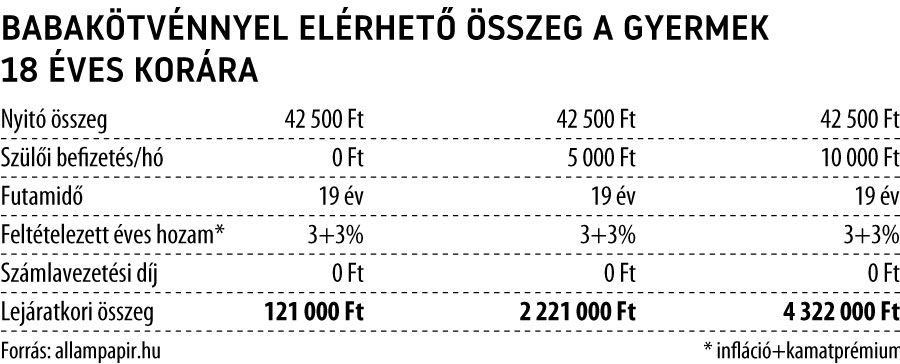

Mekkora összegre számíthatunk?

A állam minden gyermeknek nyit egy letéti számlát, amelyre 42 500 forintnyi nyitóösszeget, állami támogatást helyez el. Ez önmagában is kamatozik valamennyit, de befizetések nélkül csak minimális összeget kaphat a gyermek. Amennyiben a szülők Start számlát indítanak, ez az összeg automatikusan átkerül rá, és a Magyar Államkincstár babakötvényt vesz belőle, majd minden egyes befizetésből is.

Néhány önkormányzat külön is nyújt életkezdési támogatást, amelynek a feltétele szintén a Start számla megléte.

Arra, hogy mekkora összegre számíthatunk, bár többféle babakötvény-kalkulátor is elérhető, talán a Magyar Állampapír oldalán található számítás szerint érdemes leginkább kalkulálni. Ez esetben a már említett havi 10 ezer forintos megtakarítás a futamidő végéig, azaz 19 év múlva egy alap- (3 százalékos) inflációval számolva nagyjából 4,3 millió forintra jön ki.

Jelenleg viszont jóval magasabb infláció látszik még néhány évig, vagyis ennél is nagyobb lehet az összeg.

Babakötvényt tehát nem kell vásárolni, elég a Start számlára befizetni, és abból az összegből a Kincstár veszi automatikusan a kötvényt. Fontos, hogy a babakötvényen elért kamatok a Start értékpapírszámla fennállása alatt szintén az adott sorozat lejártáig ugyanazon babakötvény-sorozatba fektethetők.

Meddig lehet igényelni?

Bármely gyermek számára, aki még nem töltötte be a 18. életévét, megköthető a Start számla, ám fontos tudni, hogy ehhez három évig nem lehet hozzányúlni, valamint induló összegként számlanyitáskor a családtagnak kell befizetni 25 ezer forintot. A 16. életévét betöltött gyermek esetén pedig a szülő egyetértő nyilatkozata is szükséges. Az Államkincstár ajánlása szerint a Kincstári Start értékpapírszámlát a családi pótlékra jogosult szülőnek célszerű megnyitnia, de a számlát a gyermek hozzátartozója is megnyithatja.

Hogy lehet igényelni?

A kötvény vásárlásához minden esetben egy Start számlát kell nyitni a Magyar Államkincstár valamelyik ügyfélszolgálatán, értékesítési pontján személyesen, ahová vigyük magunkkal a szükséges dokumentumokat. Újszülöttek esetén elegendő a lakcímkártya és az adókártya bemutatása, de az is megkönnyíti a megkötést, ha az egyik szülőnek már van értékpapírszámlája a kincstárnál. Ez esetben ehhez csatolják hozzá a gyermek nevén futó számlát.

Hogyan lehet befizetni a Start számlára?

A Kincstári Start értékpapírszámla két alszámlából áll, az egyik a befektetésre váró összeg (támogatás vagy befizetés) nyilvántartására szolgáló úgynevezett ügyfélszámla, a másik az összeg befektetéséből származó értékpapírok állományának nyilvántartására szolgáló értékpapírszámla. A Start számlára be lehet fizetni készpénzben – kivétel az értékesítési pontokon – és bankkártyával bármelyik állampapír forgalmazó ügyfélszolgálaton, online a WebKincstár és a MobilKincstár felületén, valamint átutalást indíthat a számlatulajdonos (gyermek) számlája javára. Az egyenleget is a legegyszerűbb ezek valamelyikén követni.

További cikkek a témában

További hírek a témában

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.