késleltetett adatok

Az életkortól, a végzettségtől, a foglalkoztatottsági státuszunktól és a jövedelmünktől is függ az, hogy mivel fizetünk. De mennyire befolyásolják vajon?

Az MNB számára kiemelkedő jelentőséggel bír a lakossági fizetési szokásoknak, valamint a különböző fizetési módok használati arányának és az azok közötti döntés motivációinak a vizsgálata. Közelmúltban kérdőíves felmérés alapján készített tanulmányunk főbb eredményeit négyrészes cikksorozatunkban mutatjuk be. Az első cikk az elektronikus fizetési módokhoz és a készpénzhez való hozzáférés helyzetét mutatta be, a második cikkünkben pedig azt néztük meg, hogy a felnőtt lakosság mekkora része használja az egyes fizetési módokat. Ebben a cikkünkben a lakosság egyes szociodemográfiai tényezők alapján képzett csoportjaira jellemző fizetési mód használatát vizsgáljuk részletesebben. A további mögöttes motivációkba pedig majd a negyedik cikkünkben fogunk betekintést nyújtani.

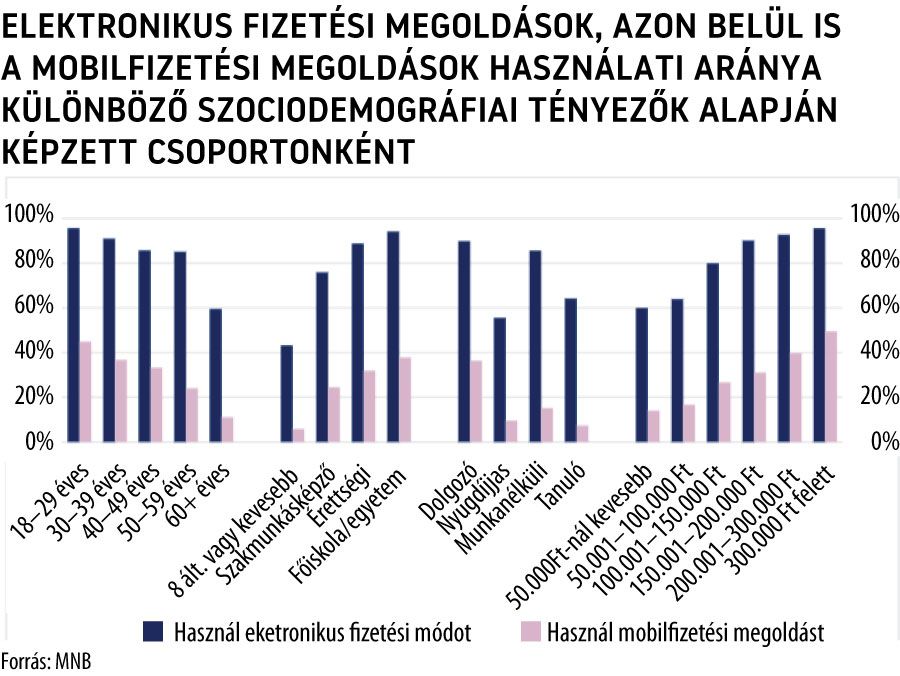

Általánosan elmondható, hogy az életkor, végzettség, munkaerőpiaci státusz, háztartás egy főre jutó jövedelme is jelentősen befolyásolják az egyes fizetési módok használatát. Az életkor, a végzettségi szint és a háztartás egy főre jutó jövedelmének növekedésével nő az elektronikus fizetési módok használati aránya. A foglalkoztatottsági státusz esetében az aktív munkavállalók és a tanulók a legnyitottabbak ezen fizetési módokra, a nyugdíjasok pedig a legkevésbé. A csoportok elektronikus fizetés használati aránya között több tíz százalékpontos különbségek is lehetnek, például míg a 18-29 éves lakosok 96 százaléka használ valamilyen elektronikus fizetési módot, addig a 60 év feletti lakosok esetében ez az arány 60 százalék. A végzettség esetében a legmagasabb, főiskolai/egyetemi végzettséggel rendelkezőkön belüli elektronikus fizetéseket alkalmazók aránya több mint a duplája a legalacsonyabb, 8 általános vagy alacsonyabb végzettséggel rendelkezőkének. A különbségek viszonylag egyenletesek a tényezőkön belüli csoportok között, azonban a többségtől a legnagyobb eltérések a 60 év felettiek, az alapfokú és annál alacsonyabb végzettséggel rendelkezők, valamint a szakmunkás végzettségűek, a nyugdíjas státuszúak és a 100 ezer forintnál kevesebb egy főre jutó nettó jövedelemmel rendelkező háztartásokban élő lakosok esetében figyelhetőek meg. Jellemzően ezekben a csoportokban a legalacsonyabb mértékű az elektronikus fizetési módok használata.

A 18-29 évesek közel fele használ már mobilfizetési lehetőségeket. Az okostelefonok elterjedését pár éves lemaradással követi a mobilfizetési megoldások elterjedtsége. Míg a teljes lakosság több, mint negyede fizet mobillal, addig ez a különböző lakossági csoportokon belül markánsan eltérő lehet. A legfiatalabb, 30 év alatti felnőttek majdnem a fele fizet már mobiltelefonjával. Az aktív dolgozók 40 százaléka használja ki az efféle új lehetőségeket, hasonló arányban, mint a főiskolai/egyetemi végzettséggel rendelkezők.

Az életkor jobban befolyásolja az interneten való vásárlásra való nyitottságot, mint az elektronikus számlafizetés használatát. A számlafizetés, az internetes vásárlás és az interneten elektronikus fizetés használata esetében is igazak az előző bekezdésben bemutatott trendek, azonban itt a csoportok közötti megoszlás különbözik valamivel. Az interneten vásárlók szinte mindegyike szokott valamilyen elektronikus fizetési móddal fizetni, így az interneten vásárló lakosok és az interneten elektronikus fizetési móddal fizető lakosok aránya közel azonos. A legnagyobb különbség az interneten vásárlás és az elektronikus számlafizetésre való nyitottság között az életkorban látható. Míg számlafizetésnél a 60 év alatti korcsoportoknál nincs nagy eltérés, csak a 60 év felettiek esetében van elmaradás a többi csoporthoz képest, addig az internetes vásárlás esetében a többi korcsoportban is megfigyelhetőek nagyobb különbségek. Míg a számlafizetés esetében a legfiatalabb korcsoporttól kezdve az elektronikus számlafizetést használók aránya 82 százalékról csökken fokozatosan 73 százalékra a 60 éves korosztályig, addig az interneten vásárlás 57 százalékra, illetve 26 százalékra csökken ugyanezekben a korcsoportokban.

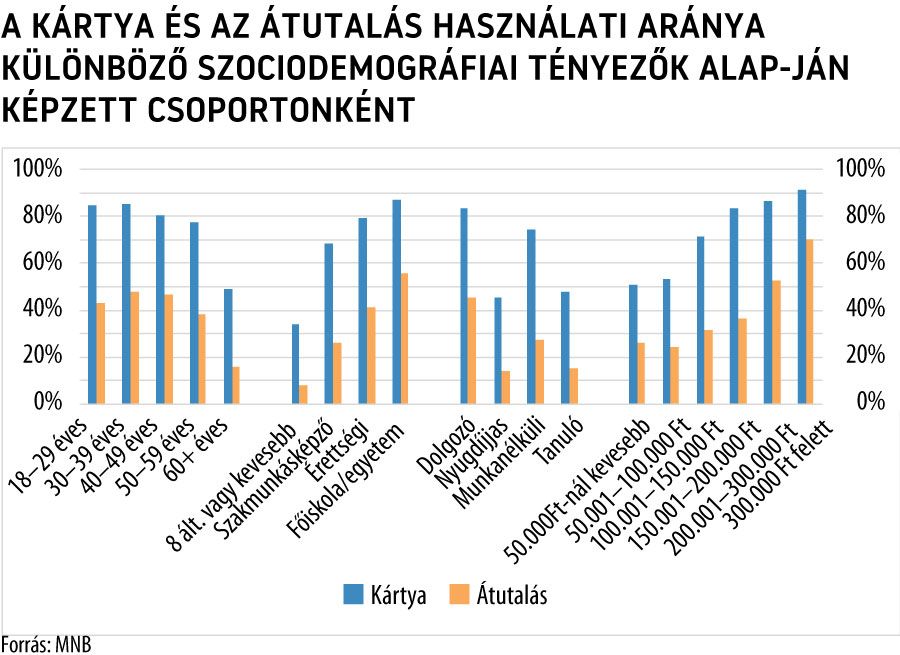

A kártyát már alacsonyabb jövedelmi csoportokban is használják, míg az átutalás használata inkább a magasabb jövedelműeknél jellemzőbb. Az elektronikus fizetési módok közül a kártya, illetve átutalás használatát nézve a legtöbb – korábban azonosított - szociodemográfiai trend megfigyelhető. Az átutalásnál és a kártyás fizetésnél is a végzettség tekintetében vannak a legszélsőségesebb különbségek, míg a kártya esetében 34 százalékról 87 százalékra növekszik a használati arány a végzettség emelkedésével, addig az átutalás esetében 8 százalékról 56 százalékra emelkedik ez az érték. A kor és a jövedelem esetében a használati arányokban kisebb eltéréseket azonosítottunk a két fizetési mód használati arányát vizsgálva. Az átutalás esetében már nem a legfiatalabb korcsoportnál van a legmagasabb használati arány, hanem a 30-49 közötti korcsoportoknál. A jövedelem esetében pedig míg a kártyás fizetést minden jövedelmi csoport legalább fele már igénybe veszi és már nettó 100 000 forint 1 főre jutó jövedelemnél van egy nagyobb lépés a használati arányban, addig az átutalásnál nettó 200 000 forintnál figyelhető meg ez a nagyobb lépés, és efelett már 50 százalékos használati arányról beszélhetünk.

A cikksorozat következő részében a fizetési megoldásokkal kapcsolatos preferenciákat mutatjuk be és megnézzük, hogy a fizetési szokások alapján milyen csoportokra osztható a lakosság.

A szerzők az MNB munkatársai

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.