késleltetett adatok

Maradhat a nyomás a régiós büdzséken, nem csökkennek az állampapírhozamok

Talányos − és a közép-európai adósságkezelők számára reménykeltő − folyamatok zajlottak az európai pénzügyi piacokon a hetekben, miközben az Európai Központi Bank (EKB) bevégezte kommunikációs fordulatát, és felkészített rá, hogy júliusban elkezdi emelni évekre negatív tartományban ragadt kamatait, holott alig fél éve még átmenetinek ítélte az infláció felszökését okozó tényezőket.

A szigorodó álláspont kihúzta az eurót a csávából: dollár elleni árfolyama az 1,04 alatti ötéves mélypontról 1,08 közelébe erősödött május végére, ahelyett hogy az 1:1 váltás felé haladt volna tovább. Az európai állampapírhozamokat ugyanakkor nem növelte tovább a kamatemelési várakozás, ehelyett visszavonultak az elmúlt hetekben.

Ez kellemes szellőt jelentett az államháztartások számára, különösen Közép-Európában, amelynek legnagyobb gazdaságaira csak korlátozott mértékben hat az EKB-védőháló, amely már egy évtizede alacsonyan tartja az eurózónatagok kamatkiadásait. A kamatköltségek ugyan az eurózónában is emelkedtek az elmúlt másfél évben, de a hozamok jelentősen elmaradnak a közép-európaiaktól.

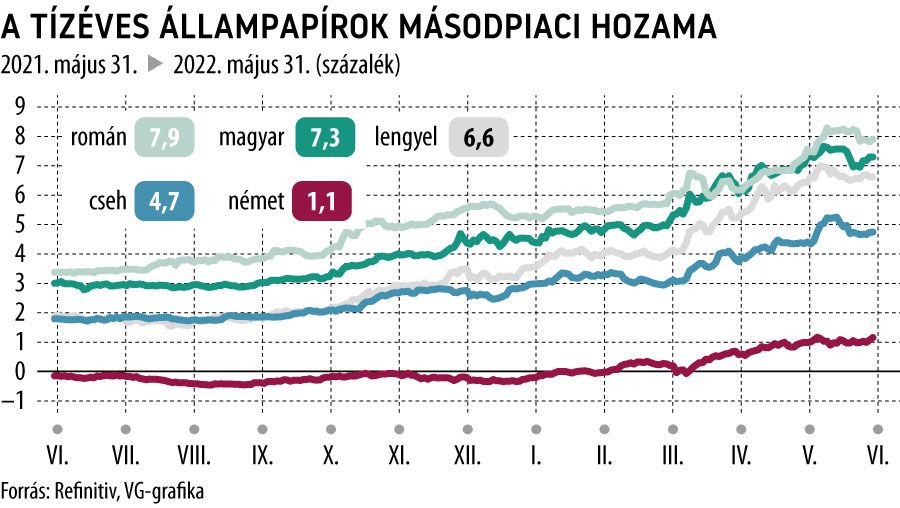

A 10 éves Bundé − amelynek mozgásait a régiónk papírjai vehemensen követni szokták − egy év alatt mínusz 0,2 százalékról plusz 1,13-ra nőtt. Ez még mindig elenyésző költséget jelent például a majdnem öt százalékpontos emelkedéssel kialakult román 7,8 százalékhoz képest. A hízó kamatok pont egy olyan időszakban duzzasztják fel az állami kiadásokat a régióban, amikor a a pandémia utóhatásaival és az emelkedő inflációval kell küzdeni, miközben a gazdasági növekedés lassul. A magyar költségvetés kamatkiadásai az év első négy hónapjában 359 milliárd forintot tettek ki, az egy évvel korábbi 226 milliárddal szemben.

A Capital Economics piaci elemzője szerint korai lenne örülni a hozamok visszavonulásának – amit talán a kínai gazdaságösztönzési remények okoztak –, mert csak idő kérdése, hogy mikor kezdenek el újra emelkedni. A feltörekvő piaci állampapírhozamok kilátásairól szóló szerdai jegyzetében Franziska Palmas arról ír, hogy a kockázati prémiumok aligha nőnek már, felfelé hajtva a hozamokat, hiszen már így is közel vannak a 2018-ban, illetve 2016-ban elért csúcsokhoz. A csökkenésükre sincs azonban remény, tekintve a világgazdaság előtt tornyosuló kockázatokat.

A beárazott rizikók nélkül számolt hozam ugyanakkor minden bizonnyal tovább emelkedik. Az elemző azt vizsgálta, hogy viselkedtek korábban az amerikai és feltörekvő piaci 10 éves hozamok a jegybanki kamatszigorítási ciklusok során, és arra jutott, hogy csak valamivel a helyi kamatemelések befejezése előtt hagyták abba az emelkedést. Márpedig a kamatszigorítások az idén még bőven folytatódnak. A régiónkból Palmas Csehországot és Lengyelországot emelte ki, ahol a vártnál is magasabbra hághatnak a jegybanki kamatok. Arra számít, hogy a hozamok egész évben tovább emelkednek a régiónkban és Latin-Amerikában, és csak jövőre kezdhetnek csökkenni, ahol a jegybankok addigra eljutnak a kamatlazítás küszöbére.

Hasonlót jósolnak az ING elemzői is jegyzetükben, amely még azelőtt született, hogy a rekordmagas új inflációs adatokkal karöltve érkező uniós olajembargós döntés a hét elején visszavetette az eurót. Szerintük a hozamok azért vonultak vissza, mert némileg enyhültek az amerikai inflációs várakozások, miközben kockázatkerülés lett úrrá a nemzetközi piacokon.

Ha azonban kockázatvállalóvá válik a hangulat, az helyet adhat a reálhozamok felfelé húzódásának folytatásához

– tette hozzá az elemzés.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.