Energiaválság: újabb függőségbe sodródik Európa

„Békés Európában akarsz élni. Fontos számodra a családod, a barátaid és a gyermekeid jövője. Ezért fontos számodra az éghajlat és a bolygó védelme. Kiállsz az értékrended mellett. Hiszel a demokráciában és a szabadságban és a tiszta megújuló energiában, amelyet Európában állítanak elő. Persze sok még a tennivaló. De meg tudjuk csinálni, közösen kell tennünk érte. Veled. Európa te vagy” – hangzik a közösségi médiát elárasztó uniós hirdetésekben. Hasonló hurrá-optimizmusról árulkodó kijelentéseket tett Ursula von der Leyen, az Európai Bizottság elnöke is, amikor egy új, sikeresebb korszak nyitányaként ünnepelte, hogy hamarosan az elektromos akkumulátorok kétharmadát Európában fogják előállítani, vagy hogy a kontinens legnagyobb napelemgyártó üzemében nemsokára megindul a legújabb generációs napelemek gyártása.

Az ilyen reklámok és politikai szlogenek egyik szépséghibája, hogy a megújuló energia a látszat ellenére, korántsem európai. Természetesen nem arról van szó, hogy a Nap ne sütne, vagy a szél nem fújna Európában.

A Nyugat lehetőségeit az szorítja keretek közé, hogy a megújulók egész piacát lényegében Kína, illetve Ázsia uralja, amint az a Nemzetközi Energiaügynökség friss tanulmányában közölt adatokból is kiderül. Az tehát, hogy az orosz gázfüggéshez hasonló kiszolgáltatott helyzetet el lehet kerülni a megújuló európai forrásokkal, nem több, mint egy félrevezető, a valóságról tudomást sem vevő uniós propaganda.

Önellentmondó EU-s kommunikáció

Márpedig az alapvető adatokkal és a valós helyzettel az unió vezetői is tisztában vannak, hiszen maga von der Leyen beszélt arról, hogy „a globális feldolgozóipart jelenleg Kína ellenőrzi, s a ritkaföldfémek csaknem 90 százalékát és a lítium 60 százalékát Kínában dolgozzák fel”. Ráadásul az EB elnöke szerint „nem szabad, hogy még egyszer olyan függőségünk alakuljon ki, mint az olaj és a gáz esetében”. Ám a rövidtávú politikai érdekek és népszerűséget ígérő divatos trendek meglovaglása miatt mégis azt igyekszik elhitetni a lakossággal von der Leyen és sok más nyugati vezető, hogy a megújuló energiarendszerek kiépítése egyfajta gazdasági kitörési pont lehet.

Tény, hogy a nyugati világ kitettsége a meglévőnél is sokkal súlyosabb lesz, ha a fosszilis energiákról megújulókra kíván áttérni. Az e trend zászlóshajójaként láttatott napelemrendszerek kiépítése is valójában csak a függőségünket növeli.

A nagy ugrás

Már a 2000-es évek elején is az volt Európa víziója, hogy a klímapolitika globális élharcosaként a megújuló energiaforrásokat hasznosító technológiák, így a napelemek gyártásában élenjáróvá és a technológia legfőbb globális exportőrévé válik. Ám ezen a területen Kína primátusa több mint tíz éve megkérdőjelezhetetlen, s azóta csak egyre nőtt Európa lemaradása az ázsiai óriáshoz képest.

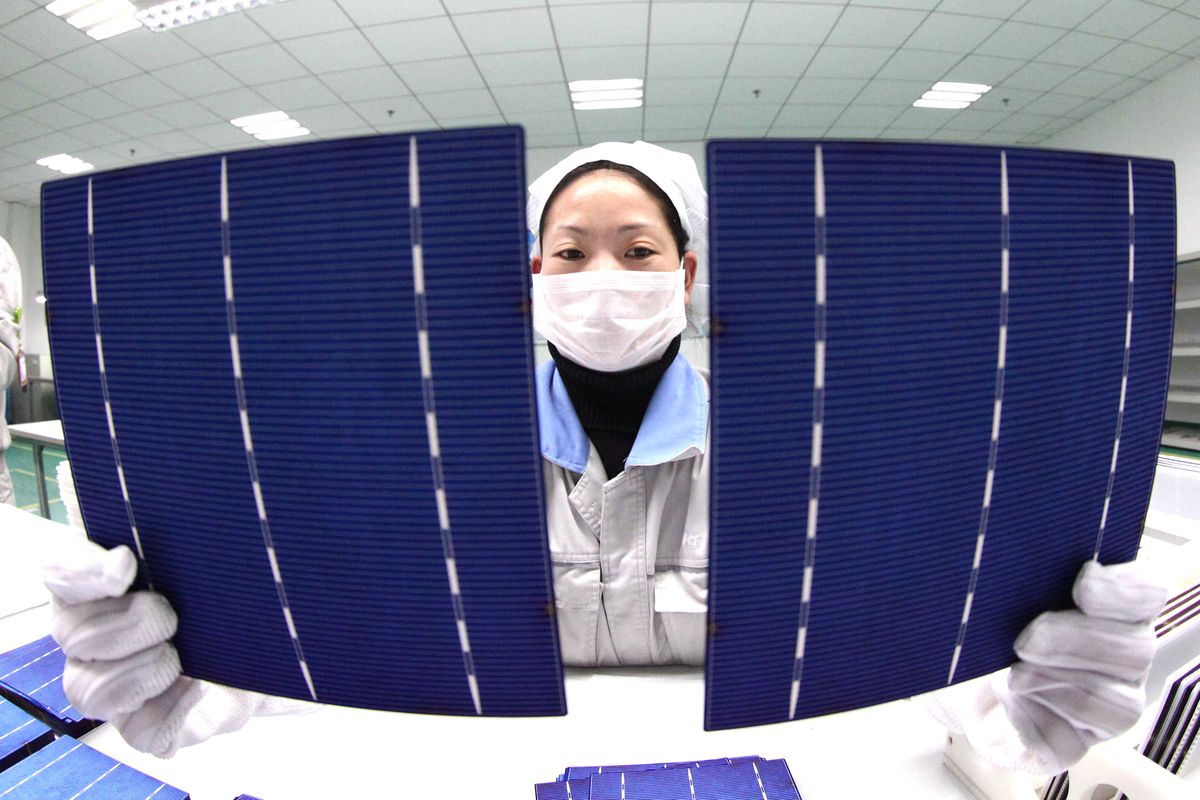

Ennek érzékeltetéséhez lényeges tudni, hogy milyen főbb lépésekből áll a napelemes rendszerek előállítása. A ma elterjedt napelemek fő alkotója a szilícium, amit nagytisztaságú homokból (szilícium-dioxid) nyerünk. Ennek előállításához olvasztókemencében, hozzávetőlegesen kétezer Celsius-hőfokon szén hozzáadásával eltávolítják a SiO2-ból az oxigént, de az így kapott, 99 százalékos tisztaságú szilíciumot tovább kell tisztítani. A napelemek gyártásához ugyanis legalább 99,9999 százalékos tisztaságú szilíciumot használnak.

Második lépésként kristályszerkezetű szilíciumtömböket gyártanak, amelyeket vékony lapokra szeletelnek, ezeket nevezik lapkáknak.

Ezt követi a cellagyártás fázisa, amely során különleges eljárásokkal javítják a lapkák elektromos tulajdonságait. Az újabb fázis a napelempanelek előállítása, ami azt jelenti, hogy a sorba kötött cellákat fém kerettel és elektromos kivezetéssel is ellátják. Az elkészült napelempaneleket háztetőkre, vagy földre telepítik, s villamosenergia-hálózatra kapcsolják. Így áll elő egy komplett napelemes rendszer.

Tehát látható, hogy mennyire összetett, komoly tudástőkét és infrastruktúrát igénylő folyamatról van szó. A Kínához történő felzárkózást az is rendkívül megnehezíti, hogy folyamatosan építenek be innovációkat az előállítási folyamatba. A lapkagyártás terén már egészen elképesztő méreteket öltött Kína fölénye: a gyártókapacitás 97 százaléka ott található. Ezt az eredményt ráadásul 50 százalék körüli kihasználtsággal működő gyárakkal érték el. A globális cellagyártás 2015 és 2021 között lényegében csak Kínában bővült, az ország részesedése immár 80 százalék feletti. Ráadásul a kínai gyártókapacitások kihasználtsága minden további nélkül fokozható, ugyanis az már 2021-ben is 300 gigawattot ért el, s további 250 gigawatt cellagyártó kapacitás kiépítése van napirenden.

A Nyugat a kanyarban sincs

A nagytisztaságú szilíciumot gyártó infrastruktúrának már az előző évtized elején is csak körülbelül 20 százaléka összpontosult Európában, a napelempanel-gyártásnak pedig nagyjából a tizede. Mára 90-100 százalékban Kínában és csendes-óceáni térségben koncentrálódik az egész termelési lánc, a lapkagyártástól kezdve a nagytisztaságú szilícium előállításán át, a cellák és a panelek készítéséig. A komplett napelempanelek gyártásának ma 70 százaléka köthető Kínához. További jelentős gyártó Vietnám és Malajzia, ám Amerika már a közepesek közé sorolható.

A Kínán kívüli világ csak a gyártásnál jóval egyszerűbb know-how-t és infrastruktúrát, valamint kevesebb pénzt igénylő összeszerelésben képes valamelyest erősíteni a pozícióit: jelenleg 38 országában működnek ilyen összeszerelő üzemek.

A kereslet is jelentősen átrendeződött Kína javára 2010 óta, amikor Európa használta fel a napelemek mintegy 80 százalékát.

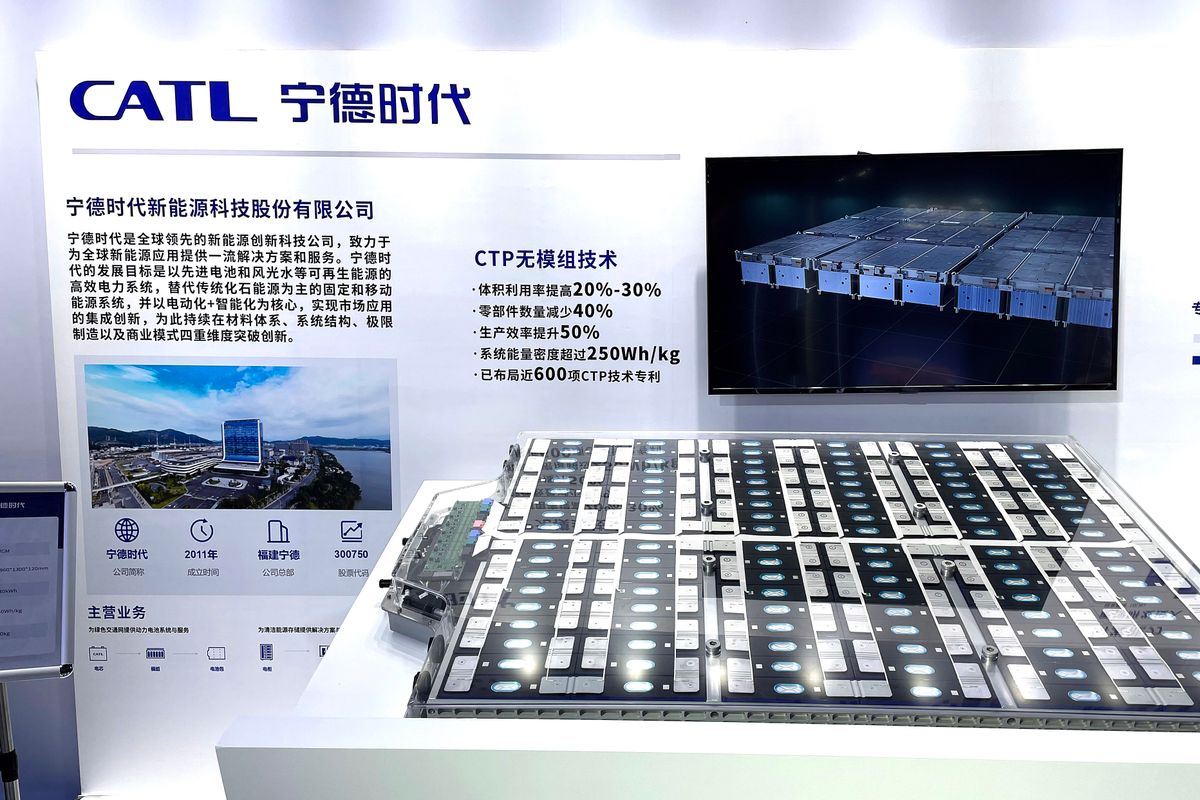

Az elektromos autók gyártását ugyancsak olyan kitörési pontként láttatják az EU-ban és Amerikában, amellyel a nyugati gazdaságok függetlenedhetnek a közel-keleti és orosz fosszilis energiahordozóktól. Ám ezen az úton is csak Kínának szolgáltatják ki magukat ezek az országok, amelyeknek így sokkal aggasztóbb méreteket ölt a kitettsége, mint a földgáz- és kőolajimport kapcsán meglévő dependencia. Természetesen komoly anyagi előnyökkel járhat a Kína által kézben tartott termelési láncban részt venni, s a keleti nyitás révén hazánk is él ezzel a lehetőséggel. A CATL nevű kínai vállalat például minden idők legnagyobb, 3 ezer milliárd forintos beruházásával 9 ezer új munkahelyet hoz létre Debrecenben, ahol villanyautók számára fognak elektromos akkumulátorokat gyártani.

Megháromszorozza profitját Magyarország új gigaberuházójaÓriási a kereslet a villanyautó-akkumulátorok iránt, minden harmadikat a kínai CATL gyárt. |

A teljes beszállítói lánc is a kezükben

Ám egészen más dolog abban a hitben ringatnia magát a Nyugatnak, hogy az elektromos autók boomjával bármilyen versenyelőnyhöz jutna Kínával szemben, vagy legalábbis, hogy csökkenthetné a súlyos energiafüggőségét. Ugyanis a lítiumalapú elektromos akkumulátorok gyártásában is elképesztő Kína dominanciája, ráadásul az ázsiai óriás a nyersanyag kitermelésétől a késztermékek előállításáig uralja a gyártási és beszállítói láncot. A tavalyi évben Kína a világszerte kitermelt nyers lítiumnak – 93 ezer metrikus tonnának – nagyjából a 40 százalékát használta fel. Az országban gigagyárak százai ontják magukból az elektromos járművekbe előállított akkumulátorokat, amelyekkel a hazai piac mellett olyan autógyártó óriásvállalatokat látnak el, mint a BMW, a Volkswagen és a Tesla.

Ráadásul az évek óta meglévő nyomasztó kínai fölény tovább nő: míg 2018-ban az elektromos akkumulátorok globális piacának 60 százalékát birtokolták, 2020-ban már 72 százalékos volt a piaci részesedésük.

Ez jelenleg már 80 százalék körül mozog a Bloomberg NEF becslései szerint, ami azért sem meglepő, mert a világ 10 legnagyobb elektromos akkugyártó cége mind Kínában található. Ezek egyike, a már említett CATL egymagában az elektromos akkumulátorok 30 százalékát állítja elő globálisan. Mindeközben a nyers lítium kitermelésében hátul kullogó Amerika a világpiacnak mindössze 8,5 százalékát tartja a kezében.

Nem egyik napról a másikra alakult ki ez a helyzet: Kína 2015-ben állította a lítiumot az ipari stratégiájának középpontjába, s a Made in 2025 program keretében mintegy 60 milliárd dollárnyi támogatással építették ki az elektromos akkuk piacát és az ehhez kapcsolódó beszállítói láncot. A leggazdagabb lítiumlelőhelyeken is koncessziókkal rendelkeznek, így például Ausztráliában, ahol a világ lítiumkészletének közel fele található, vagy a lítium háromszögnek nevezett dél-amerikai térségben.

A Nyugat érdekszférájában is terjeszkednek

A nyugati világban jelenleg épülő, egyik legnagyobb lítiumfinomítóban – amely teljes kapacitáson 24 ezer tonna lítium hidroxidot lesz képes előállítani egy évben, s dél-Koreai, valamint svéd gyártóknak is szállít majd – szintén kínai vállalat a főrészvényes. Az ausztráliai Kiwanában található létesítményben a Tianqi Lithium a többségi tulajdonos, vagyis a világ lítiumellátásának közel felét kezében tartó kínai bányász- és gyártócég még Amerika befolyási övezetében is tovább tudta növelni a piaci részesedését. Hasonló folyamat zajlik a dél-amerikai régióban is. A Tianqi Lithium és a legnagyobb kínai versenytársa, Ganfeng Lithium Argentína, Chile és Bolívia legjobb kitermelőhelyeire tette be a lábát, s ez előbbinek még Chile legnagyobb bányavállalatában, az SQM-ben is van érdekeltsége.

A lítiumfeldolgozás ellenőrzése talán a legnagyobb biztosítéka annak, hogy Kína évekre bebetonozhatja az elektromos akkugyártásban elért primátusát. Jelenleg Amerika és Európa is arra kényszerül, hogy Ázsiába szállítása feldolgozásra a helyben bányászott lítiumot, és még középtávon sem lesznek képesek saját finomítókapacitásokat kiépíteni. A lítiumércet tisztább lítium hidroxiddá alakítani meglehetősen összetett és drága procedúra, az ehhez szükséges finomítók felépítése pedig évekbe és dollármilliárdokba kerül. A Wired.com szerint Amerika lemaradása Kínától évtizedekben mérhető ezen a téren és a felzárkózás nagyjából 175 milliárd dollárt igényelne. Ígéretekkel és tervekkel egyébként mind az öreg kontinensen, mind az új világban tele a padlás. Amerika 2025-re tervezi 13 gigagyár elindítását, Európa pedig 2035-ig készül csúcsra járatni az akkumulátor termelését: akkorra összesen 35 ilyen létesítményt üzemeltetnének.

Azonban már az is kérdéses, hogy be tudnák-e egyáltalán szerezni azt a hatalmas mennyiségű lítiumot, amelyet ezek az óriásgyárak igényelnének.

Mindeközben Kína a hazai lítiumbányászatot is jócskán fokozta, s úgy volt képes a világ harmadik legnagyobb kitermelőjévé válni Ausztrália és Chile után, hogy a globális készleteknek mindössze 10 százalékával rendelkezik. Emellett az ázsiai óriás esetében a politikai környezet is segíti az akkumulátorgyártó vállalatokat a piacvezető pozíciójuk megőrzésében. Hiszen míg más országokban teljesen ki vannak szolgáltatva a piacoknak a lítiumprojektek (az ásvány aktuális árától függően fékeznek le, vagy vesznek újabb lendületet), Kína esetében a lítium árának az alacsonyan tartása a prioritás, amely még a részvényesek értékmaximalizálási igényeit is felülírja.

Kína megkerülhetetlenségét az elektromos akkumulátorgyártás terén az is körbebástyázza, hogy ezekhez az eszközökhöz több olyan ritkaföldfém szükséges, amelyek bányászatát ugyancsak az ázsiai óriás tartja a kezében. Ilyen a szinte csak Kongóban kitermelt kobalt, s az ott bányászott mennyiség 70 százalékával Kína rendelkezik.