Az egész világ a délutáni amerikai inflációs adatokat várja

A várakozások szerint valamelyest enyhült az amerikai infláció októberben, a Fed azonban nem dőlhet hátra. A piac egyelőre megosztott azzal kapcsolatban, hogy a decemberi kamatdöntő ülésen újabb 75 bázispontos szigorítás, vagy enyhébb, 50 bázispont következik. Ez utóbbi erős jelzést adna a befektetőknek arra nézve, hogy a jegybank szerint is tetőzött a fogyasztói árak növekedési üteme.

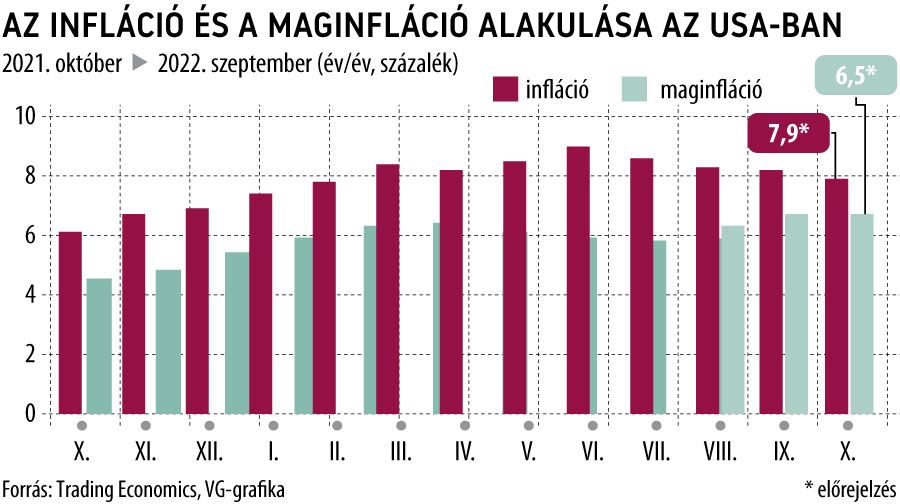

Ebből a szempontból döntő jelentőségű lehet, ha a maginfláció is mérséklődik. A Bloomberg elemzői konszenzusa szerint októberben az infláció 7,9, a maginfláció 6,5 százalékra szelídült a tizedik hónapban. Ha a vártnál rosszabb adatok érkeznek, megnő az esélye, hogy a Fed újra 75 bázisponttal szigorít, ez immár az ötödik ilyen monetáris bombája lenne. A chicagói határidős tőzsdei piaci folyamatok alapján készített eszköze 52-48 arányban a 75 bázispontos szigorítást jelzi.

Foglalkoztatási adatok is jönnek délután, a várakozások szerint októberben 220 ezer új munkanélküliségi segély iránti kérelmet adtak be az amerikaiak az előző havi 217 ezer után.

A várakozások szerint lassuló infláció ugyanakkor egyáltalán nem jelenti azt, hogy megnyugodhat a Fed, a 8 százalék körüli index még mindig a négyszerese a Fed 2 százalékos céljának. A jegybank következő kamatdöntő ülése december 13–14-én esedékes, ekkor közzéteszik frissített makrogazdasági előrejelzésüket is.

Pénteken viszont közzétesznek egy talán még fontosabb adatot, a University of Michigan által az inflációs várakozásokról készített felmérést. A jegybanki kamatok szempontjából ez azért fontos, mert magas infláció idején tartani lehet attól, hogy a gazdasági szereplőkben

rögzülnek az inflációs várakozások, s ezeket a jobbára lélektani tényezőket csak a mostaninál is szigorúbb kamatpolitikával lehet megtörni.

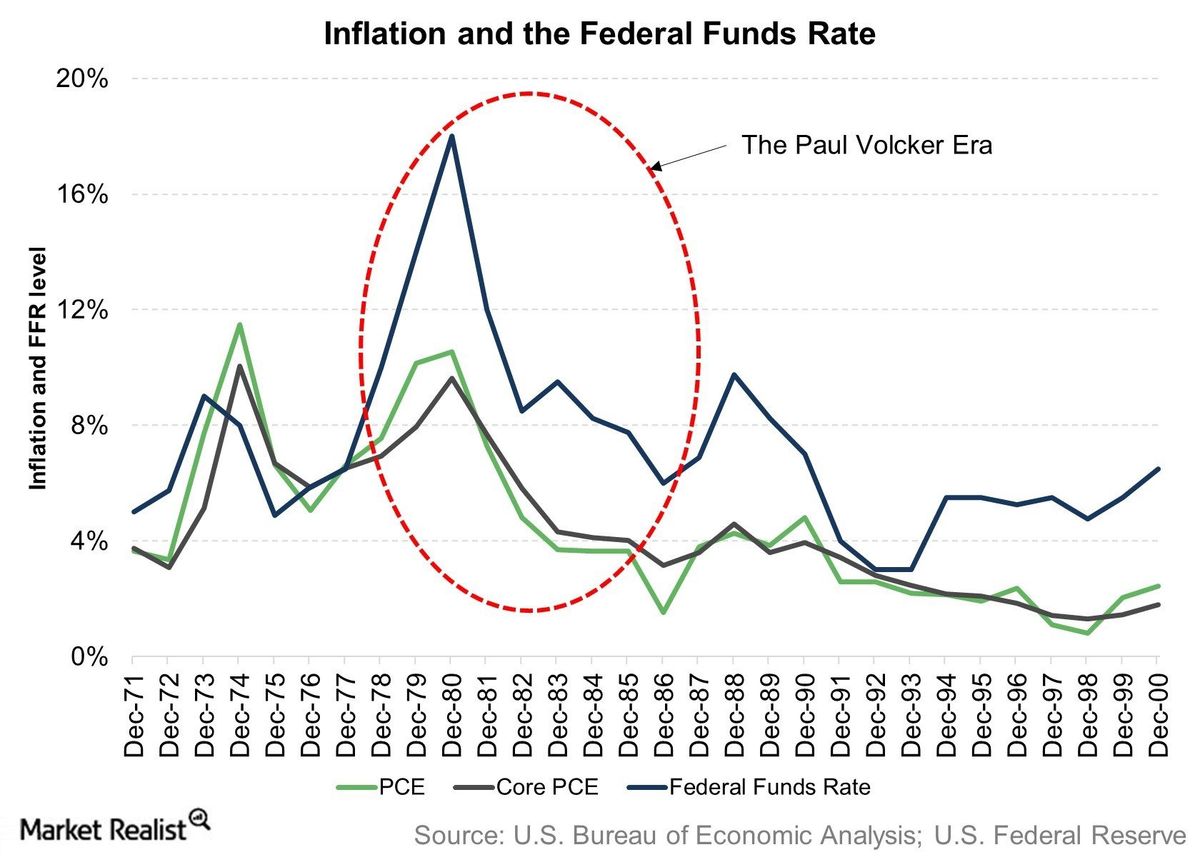

Jó példa erre Paul Volcker, korábbi Fed-elnök politikája a nyolcvanas években. Grafikonunkon a zöld vonal a személyes fogyasztási kiadások árindexét, a fekete ennek maginflációs verzióját, a kék pedig a Fed kamatszintjét jelzi. Az infláció megjelenésének idejében a Fed nagy kamatemelésbe kezdett, hogy megakadályozza a várakozások rögzülését. A jelenlegi helyzet annyiban más, hogy most az amerikai jegybank követő üzemmódban van, az infláció jóval magasabb, mint a jegybanki kamat.

Az előző kamatdöntést követő sajtótájékoztatón Jerome Powell, a Fed elnöke hangsúlyozta, hogy a kamatszint magasabban tetőzhet, mint ahogy arra korábban számítani lehetett – viszont jelezte azt is, hogy kisebb kamatemelések következhetnek. A határidős piacok nagyjából ezt is árazták be, a továbbiakban 50 bázispontra számítanak. A nagy találós kérdést nem segítenek megoldani a Fed különböző tisztségviselői sem, egymásnak néha homlokegyenest ellenkező nyilatkozatokkal borzolják a kedélyeket. Neel Kashkari, a minneapolisi Fed elnöke például egy pár napja adott nyilatkozatában amellett érvelt, hogy

ha fejnehéz a kamatemelési ciklus, vagyis az elején jönnek a nagy kamatbombák, akkor több idő áll rendelkezésre ahhoz, hogy ezek kifejtsék hatásukat,

hűtsék az inflációt, a lakossági keresletet. Így csökken annak a valószínűsége, hogy a Fed túllő, vagyis a szükségesnél nagyobb mértékben szigorít, és recesszióba tolja ezzel a gazdaságot. A kérdés már csak az, hogy vajon hány ilyen bombára van szükség, és mi következik ez után. Kashkari szerint minden esetre

„nagyon, nagyon, nagyon messze vagyunk még a céltól, korai lenne bármiféle fordulatról beszélni”.

Ettől mondjuk még decemberben összejöhet az 50 bázispont. Éppen e mellett érvelt Charles Evans, a chicagói Fed leköszönő elnöke, aki tizenöt évet töltött az intézmény élén. Evans szerint „van értelme annak, hogy igazítsunk a tempón, olyan gyorsan, amilyen gyorsan csak tudunk”. Magyarra lefordítva ez azt jelenti, hogy Evans – aki arról ismert, hogy a megengedőbb monetáris politika híve, vagyis galamb, szemben a szigort képviselő héjákkal – szintén a decemberi 50 bázispont mellett foglal állást, már ha az addig beérkező adatok is igazolják ezt. Ugyanakkor nem szabad elfeledkezni arról, hogy ha bejönnek az elemző várakozások, és tényleg 7,9 százalék körüli volt az infláció októberben, az még mindig negyvenéves csúcsnak számít.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.