Csúcsprofittal hangolhat az orosz olajembargóra a Mol

Háromszázalékos drágulással reagált a Brent kurzusa tegnap délelőtt a teljes orosz olajimportot érintő uniós szankciós terv bejelentésére, az alapvetően kedvezőtlen hír dacára délelőtt felfelé vette az irányt a Mol kurzusa is, kora délutánra viszont lejtőre került a részvény.

A magyar olajtársaság már megkezdte az orosz szénhidrogén-embargóra való felkészülést, erről Hernádi Zsolt elnök-vezérigazgató beszélt egy szerdai interjúban a Telexnek. A Barátság vezeték leállítása esetén a társaság az Adriai-tenger felől juthat alternatív olajforráshoz, ám a szűkös tankerhajó-kapacitás miatt ez többletköltségekkel járna.

Az előkészületeket mindenesetre megtette a társaság, és be is tárazott több szállítmánnyal. Ha kell, megnyitják a saját vagy az ország stratégiai tartalékait, de ezt jobb lenne elkerülni Hernádi szerint. Elmondta, hogy

az alternatív kőolajok bedolgozása esetén technológiai okokból a százhalombattai finomító 20, a pozsonyi finomító pedig 30 százalékkal kevesebb terméket tudna előállítani.

Megismételte, hogy a Molnak legalább 550 millió dollárra és három-négy évre lenne szüksége, hogy ki tudja váltani az orosz importolajat. Ez a beruházás viszont soha nem térülne meg, ráadásul fenntarthatósági projektek elől vonna el forrásokat. A cégvezető szerint ebben az esetben feltétlenül szükség lesz EU-s támogatásra, hogy a Mol és a hasonló cipőben járó társaságok ne kerüljenek versenyhátrányba.

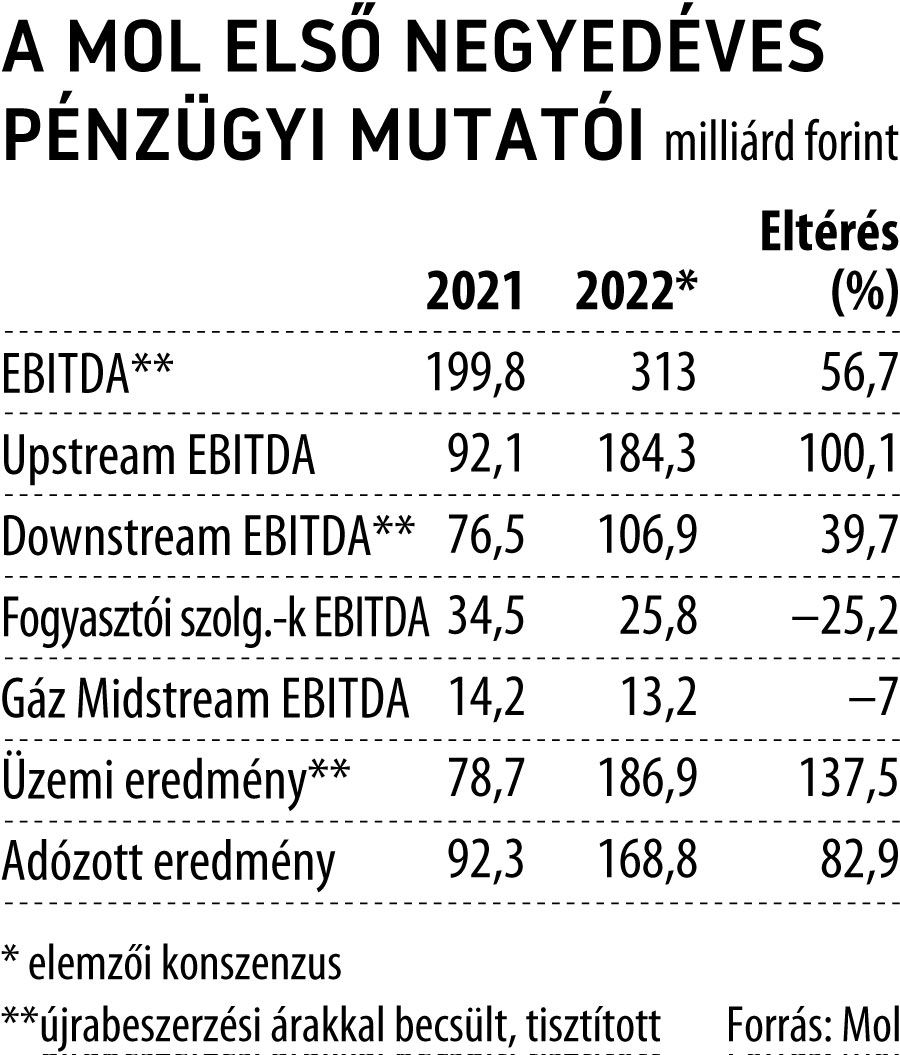

A Mol péntek hajnalban jelent, az elemzői konszenzus szerint rekordszintű, 313 milliárd forintos CCS EBITDA-eredményt hozhatott az első negyedév még az üzemanyagárstop mellett is.

A háború miatt égbe szökő olajárakon az upstream szegmens duplázhatott, és a feldolgozott, olcsóbb orosz olaj mellett 40 százalékkal nőhetett a finomítás eredménye is. A magyar és horvát benzinársapka miatt a fogyasztói szolgáltatások teljesítménye negyedével zsugorodhatott. Ez utóbbi 50 milliárd forinttal vethette vissza az eredményt, a vezetéken érkező Ural típusú orosz kőolajon viszont naponta 3-4 milliárd forint többlet EBITDA-t termel a társaság Pletser Tamás, az Erste iparági szakértője szerint. Emögött az áll, hogy a finomított termékek ára a jóval drágább Brenthez igazodik. Az Erste és a KBC Equitas még a konszenzusnál is optimistább, az előbbi 328, az utóbbi 339 milliárdos csoportszintű EBITDA-ra számít.

A jövőt viszont a jelenlegi körülmények között nehéz megjósolni. Nagy-György János, a KBC elemzője úgy véli, nem kizárt, hogy a várhatóan nagyon erős negyedéves számok után felfelé módosítja a vezetőség az idei, 2,8 milliárd dolláros EBITDA-becslését, de a prognózis visszavonása sem zárható ki az orosz olajembargóval kapcsolatos bizonytalanság miatt. Pletser Tamás szerint a kilátások kedvezőek, de nagyban függnek attól, hogy a Mol továbbra is hozzájut-e az orosz kőolajhoz, és milyen feltételek mellett.

Azt mindkét elemzőház kiemeli, hogy mivel a Mol finomítói Magyarországon és Szlovákiában találhatóak, így amennyiben a két ország valóban haladékot kap a szankciók alkalmazása alól, az versenyelőnyt is jelenthet számára.

Ebben az esetben ugyanis továbbra is folytatódhat az Ural behozatala, akár a jelenleginél is nagyobb diszkonton.