késleltetett adatok

Forró ősz vár a befektetőkre az OTP Global Markets szerint

A részvénypiacok értékeltségi szintje még mindig nem tükrözi megfelelő mértékben a gazdaság lassulásából és ezzel együtt a profitkilátások romlásából fakadó kockázatokat, bár már visszatértek a hosszú távú átlagokhoz – derül ki az OTP Elemzési Központ és az OTP Global Market elemzői által a nagybank privát banki ügyfelei számára készített harmadik negyedéves befektetési stratégiából.

Ezért aztán a részvényeket továbbra is alulsúlyozásra javasolják, noha egyes szektorok azért kivételt képezhetnek, például az olyan defenzív szektorok papírjai, mint az egészségügy vagy az alapvető fogyasztási javak, továbbra is jó befektetési célpontot jelenthetnek.

Az OTP elemzői a befektetők figyelmébe ajánlják a dollárt és az aranyat, sőt szerintük a hosszú lejáratú kötvények is egyre vonzóbb célpontok lehetnek.

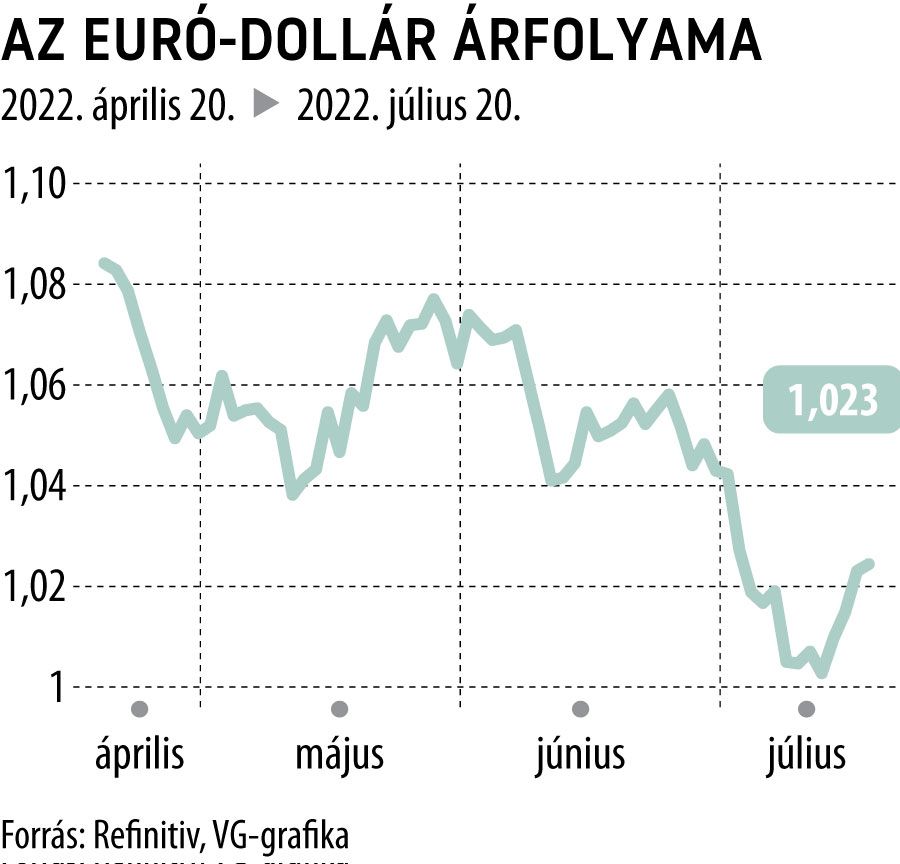

A dollár emelkedő trendje megtörhetetlen

Az elmúlt negyedévben a dollár 5 százalékkal erősödött az euróval szemben, elérve a paritás szintjét. Jóllehet az elemzők GDP-növekedési várakozásai az USA és az eurózóna esetében is hasonló szintekre estek, a magasabb energiaárak és az orosz gázcsapok elzárásának lehetősége miatt az európai növekedést és a folyó fizetési mérleg egyenlegét illetően jelentősebb lefelé mutató kockázatok látszanak.

Az inflációs várakozások is hasonló ütemben és magasságba emelkedtek az utóbbi hónapokban az Atlanti-óceán két partján, ám mivel az Egyesült Államokban az inflációs probléma szélesebb bázisú, a jegybank jóval erősebb kamatemeléseket hajthat végre.

A piac az Európai Központi Banktól (EKB) is érdemi kamatemeléseket árazott be , ebben azonban jóval nagyobb lefelé mutató kockázatok vannak, hiszen a gazdasági növekedés gyengébb, számottevőbb kockázatok látszanak, ráadásul az EKB-nak a központi és a mediterrán régiók közötti hozamrések (spreadek) tágulására is figyelnie kell.

Rég látott nyomás alatt a forint

A forint kapcsán az elemzők úgy látják, hogy a magasabb energiaárak, a laza fiskális politika, az ellátási láncokban jelentkező nehézségek, valamint az európai uniós források felhasználhatóságáról szóló megállapodás hiánya együttesen továbbra is a magyar deviza ellen hatnak, így hosszabb távon is gyenge maradhat mind a dollárhoz, mind az euróhoz képest. Az inflációs nyomás várható mérséklődését is figyelembe véve az OTP Bank szakértői felfelé mutató kockázatok mellett arra számítanak, hogy a forint euróval szembeni árfolyama a következő hónapokban a 420-as szint alatt stabilizálódik. Itt azonban meg kell jegyezni, hogy a befektetési stratégia véglegesítését követően jelentette be a kormány, hogy a hazai lakosságnak az átlag feletti gáz- és áramfogyasztásért piaci árat kell fizetnie, ami változtathat a képleten.

Hosszú kötvények fel, nyersanyag le

A hosszú lejáratú kötvények vonzereje pedig összefügg az amerikai tízéves államkötvényhozamok alakulásával, ezért az eddigi alulsúlyozás helyett semleges súlyozást javasol az OTP Global Markets.

A huzamosabb ideje állócsillagként irányt mutató nyersanyagpiacokra viszont a recessziós fenyegetés erősödése kockázatot jelent, az árak korrekciója már meg is kezdődött. Az olaj- és gázpiacokon azonban továbbra is ellátási oldali bizonytalanságok tapasztalhatók, ezért semleges ajánlást kapott a szegmens.

Recessziótól tartanak a piacok

A fentiek makrogazdasági háttereként – a szakértők szerint – az inflációs félelmeket a recessziós aggodalmak váltják fel a következő hónapokban a nemzetközi piacokon. Az Egyesült Államok gazdasága már a második negyedévben enyhe technikai recesszióba süllyedhetett, és ez még nem feltétlenül a lejtmenet végállomása. Az elemzők további romlást is elképzelhetőnek tartanak az előttünk álló időszakban. A 2022-es és a 2023-as növekedési várakozások az eurózóna esetében is lefelé módosultak, igen jelentős további lefelé mutató kockázatok mellett.

Az OTP Global Markets szakértői úgy vélik, a magánszektor az eurózónában jól teljesít, de a koronavírus-járványból való kilábalás még mindig nem fejeződött be. Emellett az orosz–ukrán konfliktus is újabb külső sokként csapott le a térségre, aminek leglátványosabb tünete az energiaköltségek drasztikus növekedése. A gázszállítások potenciális őszi leállása ráadásul az energiakrízis fokozódásán keresztül további rizikót.

Magyarországon az elemzők várakozások szerint a GDP növekedése az idei év második negyedévhez képest le fog lassulni, és az idei 5 százalékról a negyedik negyedévre és 2023-ra 2 százalékra eshet vissza.

A lassulás okai között szerepel egyebek között az Oroszországgal és Ukrajnával folytatott kereskedelem visszaesése, a magánbefektetési hajlandóság csökkenése, a reáljövedelem-emelkedés fékeződése, valamint a sokkal szigorúbb gazdaságpolitika és ezzel összefüggésben a hitelkereslet és a fogyasztás várható visszaesése. A szakértők szigorodó gazdaságpolitikára számítanak, ami negatívan befolyásolhatja a reáljövedelmeket, miközben a magasabb kamatlábak egyszerre foghatják vissza a fogyasztást és a hitelkeresletet is.

Forró lesz az ősz: a következő hónapok még az inflációról fognak szólni

Az elmúlt hónapokban elszabadult infláció világszerte évtizedes rekordokat dönt. A májusban mért 8,6 százalékos drágulás 40 éves csúcsot ért el az Egyesült Államokban, miközben júniusra az eurózónában is 8,6 százalékra nőtt az előzetes adatok szerint.

„A következő hónapok még az infláció növekedéséről fognak szólni, ezzel együtt a megkezdett monetáris szigorítás által kiváltott keresleti oldali fékezés a következő fél évben gyenge növekedést és továbbra is a jegybanki cél feletti, de már a normalizálódó irányba mozduló inflációt hozhat. Az infláció tetőzését világszinten, így hazánkban is év végére prognisztizáljuk 13 százalékon. Jövő évre 8 százalék feletti inflációt várunk itthon” – mondta el Tardos Gergely, az OTP Elemezési Központ vezetője.

A Befektetési stratégia véglegesítését követő bejelentett intézkedés, miszerint átalakul a hazai lakossági gáz- és áramszolgáltatás és az átlag feletti fogyasztásért piaci árat kell fizetni, ugyanakkor – írja az OTP – 20 százalék környékére emelheti az idei inflációs csúcsot, a jövő évi éves átlagos infláció pedig 13 százalékkörnyékén alakulhat.

A nyersanyagárak korrekciója és az ellátási lánccal kapcsolatos problémák mérséklődése is némi reményt adhat arra, hogy az infláció lecsengése elindulhat, igaz, mind a kínai Covid-politika, mind az európai energiaválság további kellemetlen meglepetések okozhat az elkövetkező hónapokban.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.