Megcélozta a 40 százalékos exportarányt a Gloster

A lezárt első fél évben a Gloster árbevételének egyharmada érkezett külpiacokról, Szekeres Viktor, az informatikai társaság elnöke, egyben alapító tulajdonosa szerint 2025-re ez 40 százalékra emelkedik. A Gloster keddi befektetői klubjában beszélt arról is, hogy a jelenleginél is gyengébb forintárfolyamra számít, ami azonban felértékeli azokat a vállalatokat, amelyek nagyobb eurós, vagy euróban elszámolt bevétellel rendelkeznek, a cégüknél ennek aránya 70 százalék.

Szekeres Viktor az elemzői várakozásokat teljesíthetőnek tartja, sőt, egy jelenleg folyamatban lévő akvizíció lezárulta esetén még a vártnál magasabb bevétellel is zárhatja az idei évet a társaság, a végleges számokat befolyásolja egy nagyobb összegű megrendelés is, amelynek teljesítése azonban átcsúszhat 2023-ra.

A társaság többségi tulajdonosa beszélt a tervezett akvizíciók finanszírozásáról is, a jelenlegi magas kamatkörnyezet miatt külső forrásbevonásban nem gondolkodnak, a felvásárlásokat saját tőkéből, illetve zárt körű tőkeemeléssel valósítják meg.

A szakember szerint Magyarországon és Európa több országában lehet ugyan recesszió, de az informatikai szektor kilátásai sokkal jobbak, a lassulás nem kerülhető el. Egyébként az európai recesszió sem jön feltétlenül rosszul egy olyan cég életében, mint a Gloster: a jelenlegi trendek alapján számos nyugat-európai vállalat válhat meg jól fizetett IT-s alkalmazottaitól, a szükséges szolgáltatást pedig olcsóbb, kiszervezett szolgáltatásokkal (s itt jön képbe a Gloster) pótolhatják. Szekeres úgy látja,

a kialakuló recessziós trend vesztesei a magas energiaigényű vállalatok lesznek, az informatikai szektor azonban sokkal kevésbé kitett az energiaárak ingadozásának.

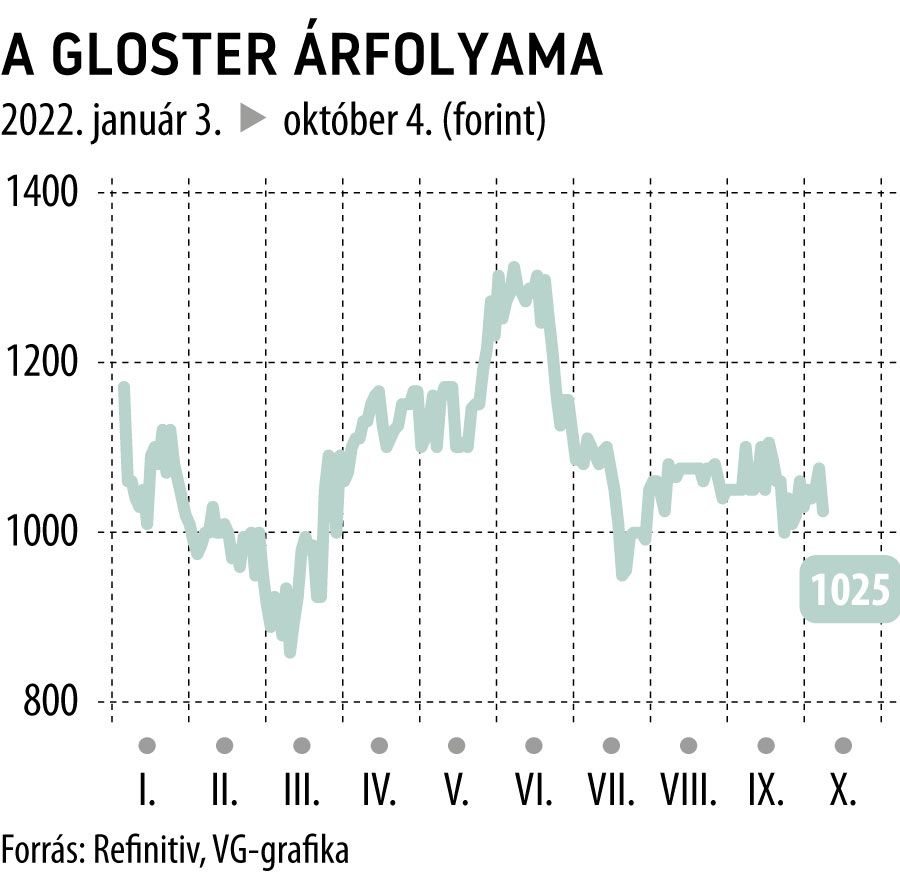

A Glostert jelenleg két elemző követi, az Equilor legutóbb 1396 forintos célárat határozott meg a részvényekre , ajánlásuk tartás. A befektetési szolgáltató senior elemzője, Sághy Balázs erősebb második fél évre számít a Glostertől, az informatikai társaság ciklikus szegmensei (például kibervédelmi szolgáltatás) tipikusan a második fél évben teljesítenek jobban. Mutatkoznak kockázatok is, nagy tehert jelenthet a csiphiány, illetve az ellátási láncok problémái, ezáltal a hardverigényes üzletágakban elmaradhat a bevétel a korábban várttól. Szintén ronthatja a profitmarzsokat az infláció, az euró-forint árfolyam alakulása, illetve az ár-bér spirál. Sághy Balázs szerint a befektetők a jelentős bevételnövekedés (az első fél éves forgalom 49 százalékkal volt magasabb a 2021-es bázisnál) miatt tarthatnak ki a Gloster részvény mellett: az árfolyam idén stagnál, de ezzel is felülteljesítő, az elmúlt egy évben viszont 80 százalékkal emelkedett.