késleltetett adatok

LeBron James zsákolja a dollárokat a Nike kosarába

Sokat köszönhet a Nike Kanye West bunkóságának: a fő rivális Adidas „istállójában” saját, fényűző karámot felépítő, majd azt rasszista megnyilvánulásaival porig égető rapper több mint egymilliárd dolláros veszteséget okozott a vele értelemszerűen szerződést bontó német sportszergyártónak, amely folyamatosan töri a fejét azon, miként szabadulhatna meg a nyakán maradt Yeezy cipőkből és más márkázott sportruházati termékekből álló raktárkészlettől.

Fotó: Harry How / Getty Images

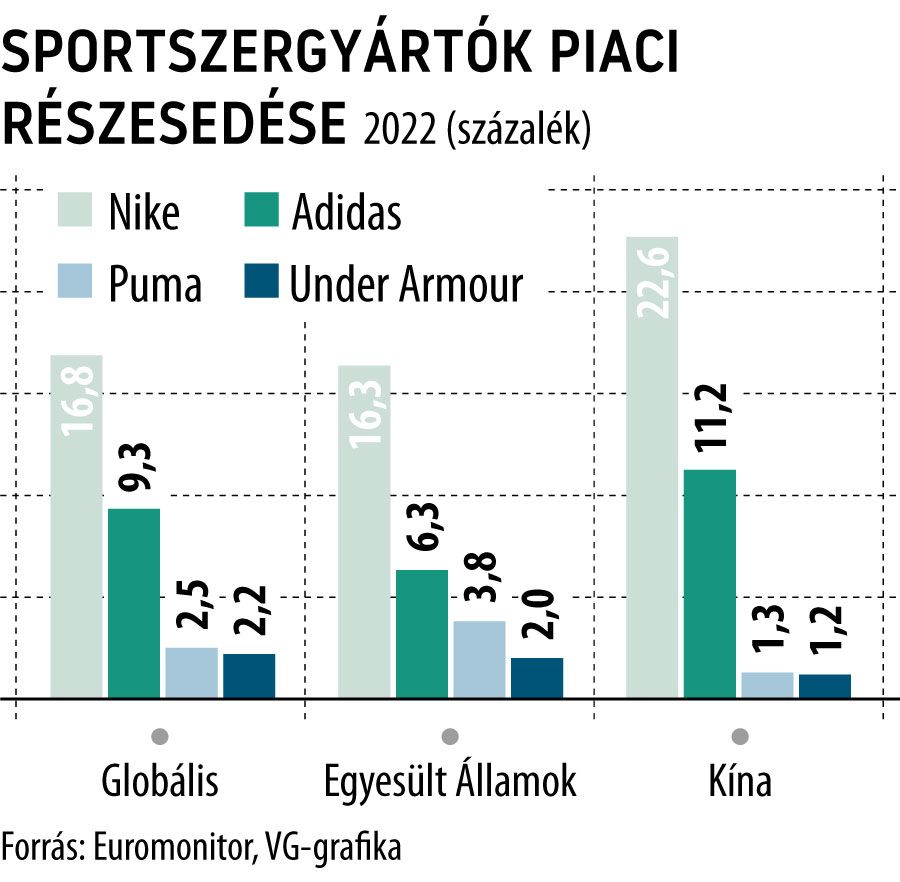

A Nike a tavaly ősszel kipattant botrányon nyert, a globális piacvezetői pozíciója tovább erősödött, ráadásul a pluszszázalékok megszerzéséért megküzdenie sem kellett riválisával, csak továbbmennie a maga útján. Amelybe a Los Angeles Lakers kosárlabdacsapat sztárjának, LeBron Jamesnek a nevét viselő új, LeBron 20 kollekció piaci bevezetésével, valamint egy másik kosaraslegenda, Michael Jordan fémjelezte Jordan Retro-portfólió felfrissítésével maga is hozzátett.

A Nike a gigantikus méretűre nőtt raktárkészletének kiárusításában is előrelépett, de az még mindig felette van az egészséges szintnek. Üzleti évének február végével zárult harmadik negyedévében

a Nike 14 százalékkal, 12,39 milliárd dollárra növelte a forgalmát az egy évvel korábbihoz képest,

ebből 5,3 milliárdnyit képviseltek a cég közvetlen eladásai. A Nike Direct forgalmának felfuttatása a stratégiai célok közé tartozik, itt 17 százalékot pakoltak a bázisidőszak adatára. A forgalmi adatoknál jobban érdekli a befektetőket az ebből kihasított profit nagysága. Itt viszont kellemetlen, de előre jelzett meglepetés érte őket,

az adózott nyereség ugyanis 11 százalékkal, 1,24 milliárd dollárra mérséklődött.

Egy részvényre vetítve ez 79 cent, szemben a Refinitiv 55 centes konszenzusával. A bruttó üzemi marzs 330 bázisponttal, 43,3 százalékra esett, amit Matthew Friend pénzügyi igazgató a megemelkedett költségekkel magyarázott. A globálisan csúcsokat döntő infláció az egyik vétkes, az erős dollár a másik, a logisztikai kiadások elszállása pedig a harmadik tényező ebben.

Ami azonban kellemetlenebb, hogy a Nike a haszonkulcs további olvadását vetíti előre, a 250 bázispontos mínusszal a saját várakozási sávjuk aljára, 40,8 százalékra belőve a marzsot. A készletkiárusítások miatt a céget érő veszteség is marzserodáló hatást vált ki. A harmadik negyedév számai a Refinitiv konszenzusánál jobban alakultak, viszont a borúsabb kilátásokra reagálva a Nike árfolyama 2 százalékot esett a gyorsjelentés publikálását követően.

A forgalom megoszlásában komoly meglepetést okozott, hogy a kínai zéró-Covid-politika december közepi hivatalos nyugdíjazása ellenére sem szöktek fel a Nike eladásai, sőt, az egy évvel korábbinál 8 százalékkal kevesebb, 1,99 milliárd dollár értékű árut tudtak eladni a Kína–Hongkong–Tajvan-háromszögben. Ezzel az innen származó bevétel részaránya 16 százalékra csökkent. Ennek ellenére a Nike-nál bíznak a kínai forgalom fokozatos felfutásában.

David Swartz, a Morningstar elemzője szerint a Nike az Adidashoz képest így is nagyságrenddel jobb helyzetből indítja a pandémiát követő új korszakot Kínában, a németek itteni tavalyi eladásai ugyanis 36 százalékot zuhantak, nem utolsósorban a Yeezy márkatermékekbe beleszerelmesedett kínaiakat ért hatalmas csalódás miatt. A Yeezy forgalmazását ugyanis Kínában is leállították.

Az első számú, észak-amerikai piacon viszont hasított a Nike, a forgalmát 27 százalékkal, 4,91 milliárd dollárra gyarapítva.

Az Európát, Afrikát és a Közel-Keletet összefogó EMEA-régió 17 százalékkal nagyobb, 3,25 milliárd dolláros bevételt termelt a cég számára.

A Nike piaci teljesítményét követő 39 elemző közül 25-en vételre ajánlják a részvényt, a célárak mediánja pedig 132 dollár, azaz nem túl acélos, 6,5 százalékos erősödést látnak a következő 12 hónap során az árfolyamban.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.