késleltetett adatok

Újult erőre kaphat a dollár

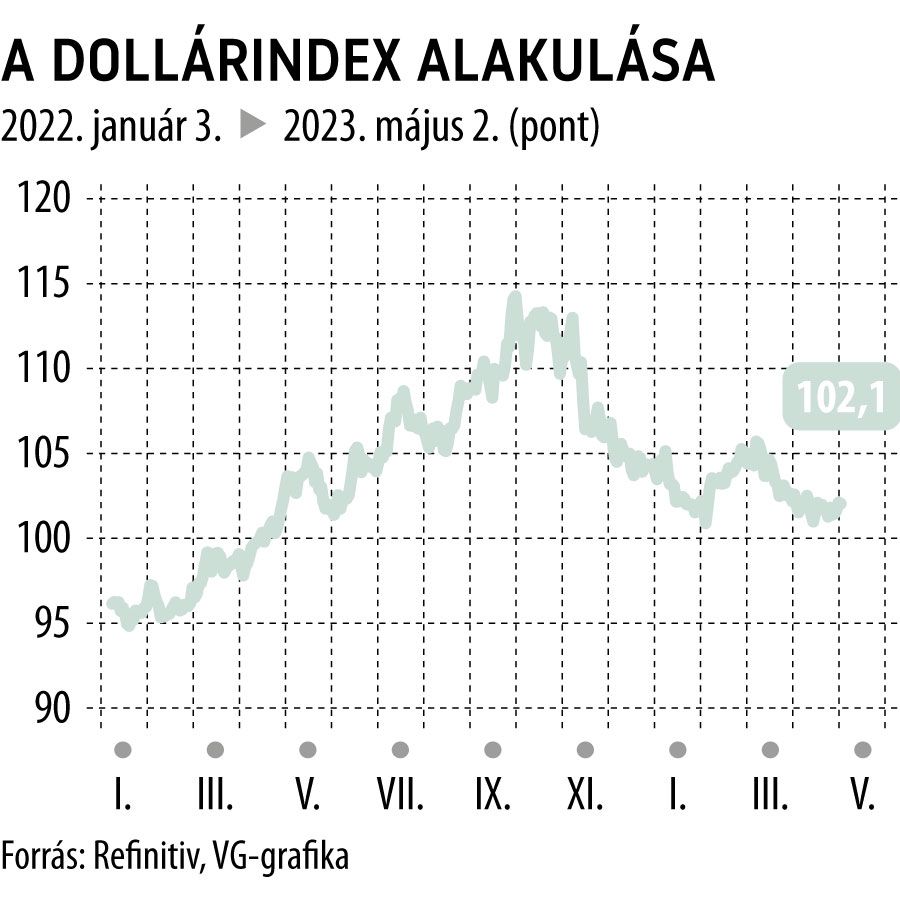

Tavaly szeptemberben indult meg a zöldhasú gyengülése, 12,6 százalékot veszített értékéből azóta az euróval szemben. A piacok jelenlegi értékeltségét tekintve azonban lehet bennünk némi szkepticizmus. Az eurózóna esetében az enyhe tél lenyomta a gázárakat, az Európai Központi Bank (EKB) pedig több kamatemelést helyezett kilátásba és a piaci konszenzus szerint tovább fogja fenntartani a szigorú monetáris kondíciókat, mint a Federal Reserve (Fed).

Ezek mind az euró erősödésének irányába hatottak, azonban ezek a folyamatok beárazódtak, és inkább attól lehet tartani, hogy ezekben a várt eseményekben egy dollárt erősítő változás fog bekövetkezni. Az európai földgázárak mégis emelkedésnek indulnak, vagy a Fed–EKB relációjában a Fed a vártnál jobban vagy az EKB a vártnál kevésbé lesz szigorú a monetáris politikáját tekintve.

A gyengébb makrogazdasági adatok is a dollár malmára hajthatják a vizet.

A dollár teljesítménye ugyanis kontraciklikus a világgazdaság teljesítményével. Tehát konjunktúra idején rosszabbul, recessziós időszakban jobban teljesít. Így érdemes egy pillantást vetnünk a globális konjunktúra helyzetét jól indikáló piacra, Kínára.

A decemberi újranyitást követő kínai feldolgozóipari beszerzésimenedzser-index (BMI) erősödése tiszavirág-életűnek mutatkozott, és újra a csökkenés irányába mutat. A fejlett gazdaságok esetében szinte az összes BMI visszaesést mutat, és a szolgáltatószektor az, ami továbbra is erős. De valószínűbbnek tűnik, hogy a szigorú monetáris politikai helyzet ezekben is törést fog okozni.

Jelenleg a felszín alatt már az látszik, hogy a dollár újra erősödésnek indul.

Ha ugyanis azon fejlett piaci devizákkal hasonlítjuk össze a dollár teljesítményét, amelyek erősen árupiac-vezéreltek (kanadai, ausztrál és új-zélandi dollár), akkor ezekkel szemben látszik, hogy felül tudott teljesíteni a zöldhasú.

Az általunk várt dollárerősödés akkor nem fog bekövetkezni, ha a világban – a monetáris szigor ellenére – tovább tudnak javulni a gazdasági kilátások, vagy a jelenleg fennálló és várt fejlett piaci kamatpályákban változás történik (a Fed lazább, az EKB szigorúbb kondíciókat fog fenntartani a jelenleg vártnál).

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.