Ausztria: fejlett piac, kelet-közép-európai áron

Az ATX meglehetősen nyomott árazáson forog, és alulértékeltnek tűnik. Az összes kelet-közép-európai (KKE) részvénypiacról elmondható ez az alulárazottság.

Bár Ausztria a fejlett piacokhoz tartozik, karakterisztikáját tekintve mégiscsak inkább a KKE piacokhoz hasonlóan viselkedik, semmint nyugat-európaiként.

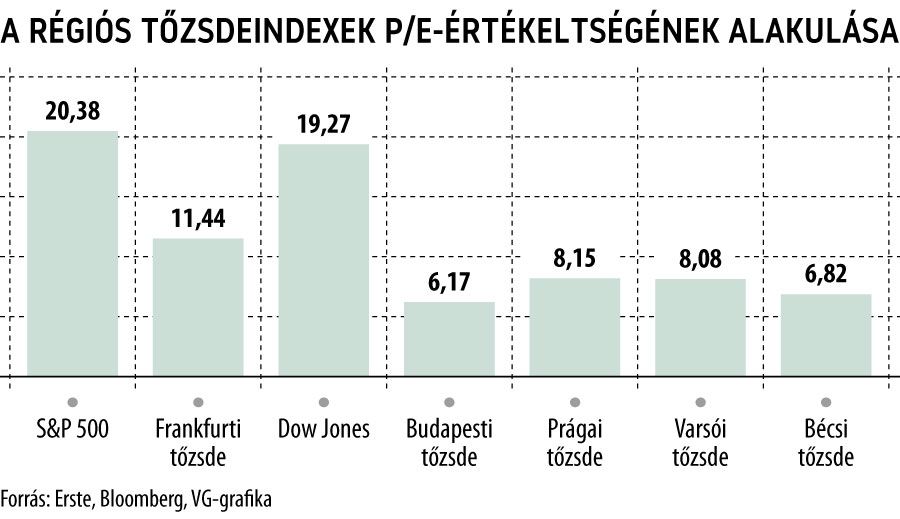

Az ATX az idei évi előre tekintő eredményvárakozásokkal kalkulálva 6,8-es P/E- (árfolyam/egy részvényre jutó eredmény) értékeltségen forog, jócskán elmaradva a 12,8-es húszéves átlagtól. Ha a jövő évet nézzük, akkor sem sokat változik a helyzet, még akkor is mintegy egyharmaddal elmarad az értékeltség a hosszú távú átlagtól. Ebben az esetben 7,1-es előre tekintő P/E-rátával és 10,7-es hosszú távú átlagos értékkel szembesülünk. Vagyis jövőre az eredmény enyhén vissza fog esni, de ez nem kiugró mértékű, önmagában nem indokolja az alacsony értékeltséget.

A KKE-régió mellőzöttsége mellett az alacsony értékeltség másik oka a szektorális összetétel.

Az osztrák piacot jellemzően olyan szektorok alkotják, amelyek jelenleg alulértékeltnek tűnnek. A három legnagyobb szektor, az indexben 36 százalékos súlyt képviselő pénzügyi szektor, a 17 százalékos súlyt képviselő nyersanyagszektor és a 15 százalékos súlyt képviselő energiaszektor mind meglehetősen nyomott árazáson forog.

Az ATX-súlyok és az Erste által meghatározott egyedi célárak alapján is végeztünk egy fair érték számítást az indexre. (Az Erste részvények esetében a függetlenség megőrzése érdekében az elemzői konszenzust használtuk.) Ennek alapján is azt az eredményt kaptuk, hogy az indexben mintegy 30 százalékos felértékelődési potenciál lehet, vagyis a bottom-up elemzési módszerrel is hasonló méretű alulárazottságot láttunk, mint a P/E-mutató használatával.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.