Csúcson járt, de így is lemaradó, ráadásul olcsó a magyar tőzsde

A globális kötvényhozamok látványos esésétől a tankönyvek szerint várható részvénypiaci árfolyam-emelkedést lényegében mára végrehajtották a vezető indexek, a BUX – bár kedden mindenkori csúcsot döntött – e tekintetben lemaradó, esetében tehát maradt tér további erősödésre – fogalmazott a Világgazdaságnak Miró József, az Erste vezető elemzője.

Fotó: Kallus György / Világgazdaság

Mind az amerikai, mind az eurózónás kötvényhozamok 80 bázisponttal estek október második felétől kezdve, a magyar 10 éves benchmark hozam pedig 120 bázisponttal mérséklődött. Ha az országkockázati prémiumokat változatlannak tekintjük, akkor a fenti kötvénypiaci mozgások alapján 8,4 százalékos részvényindex-emelkedést várhattunk október 20-tól máig az Egyesült Államokban – ami lényegében teljesült. Ugyanígy elvégezte a házi feladatot a német DAX index is, amely 11,7 százalékkal javított ugyanezen időtávon.

A BUX azonban csak részben követte le a 10 éves magyar hozam esését: a várható 8,7 százalék helyett csupán 4,5 százalékkal nőtt az index árfolyama. Ha a magyar tőzsde lekövette volna az állampapírpiaci mozgásokat, akkor 61 400 pont körül állna most a BUX – fogalmazott Miró József –, ezért jelenthető ki, hogy maradt még mozgástere fölfelé.

Ennek ellenére nem biztos, hogy idén 60 ezer pont fölé kerül a BUX: a magyar tőzsde blue chip részvényei – annak ellenére, hogy a történelmi átlag alatti értékeltség alatt forognak, tehát olcsóak – meglehetősen lomhán mocorognak.

Holott igencsak támogatóvá vált a környezet a kötvényhozamok csökkenésével és a cserearányok jelentős javulásával. Ami viszont kevésbé pozitív – fűzte hozzá a vezető elemző –, hogy a gazdaságpolitika irányítói magasnak és a belső fogyasztás dinamikájára nézve túlzónak értékelik a lakosság 12 százalék körüli megtakarítási rátáját, és hosszabb távon ennek felét tartanák optimálisnak.

Jövőre a magyar börzén az összesített profit valamivel elmaradhat az ideitől, de ez vélhetően nem helyezi eladói nyomás alá a magyar blue chip részvényeket, hiszen a P/E-értékeltségi mutatók a történelmi átlag felén tartózkodnak. Ez az elmaradás a régiós börzékhez képest (cseh és lengyel) is meglehetősen látványos.

Egy jobb decemberi felfutásban nagyobb szerepük lehet a magyar magánbefektetőknek is – értett egyet a felvetéssel Miró József –, hiszen a lakossági állampapírpiacon új kondíciókat kapott az egyik húzótermék, s most van szezonja a TBSZ-ek feltöltésének is.

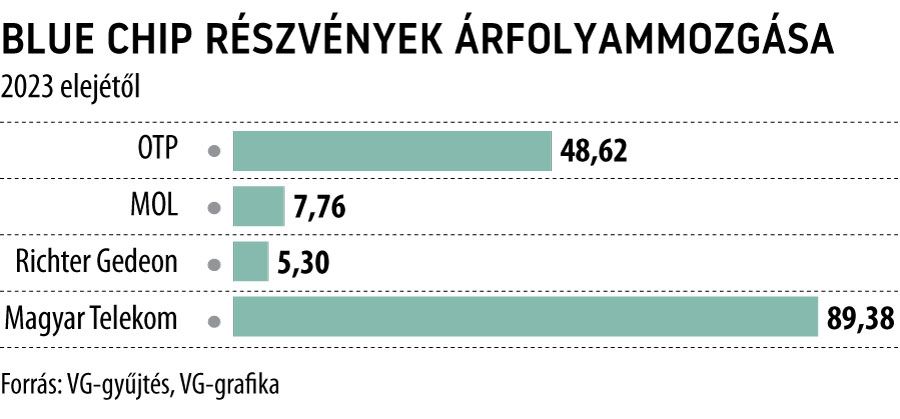

Ha egyenként vizsgáljuk a négy blue chip részvényt, látványos a különállás, az OTP–Telekom páros húzza az indexet, a Mol-Richter részvények viszont csupán egy számjegyű árfolyam-növekedésre voltak képesek idén. Az utóbbiak már-már bántóan olcsók, a Richter előremutató P/E-rátája 7,5 – az EV/EBITDA pedig 5-ös. A Mol értékeltsége szintén alacsony, szerény, 2,7-es az előremutató EV/EBITDA, de a céggel kapcsolatban kockázat, hogy nem ismert, milyen stratégiával megy tovább a magyar olajtársaság, valamint a szektor összes vállalata a következő évtizedben.