Sereghajtó a régióban a román kötvénypiac, a megugró infláció tovább rontja a kilátásokat

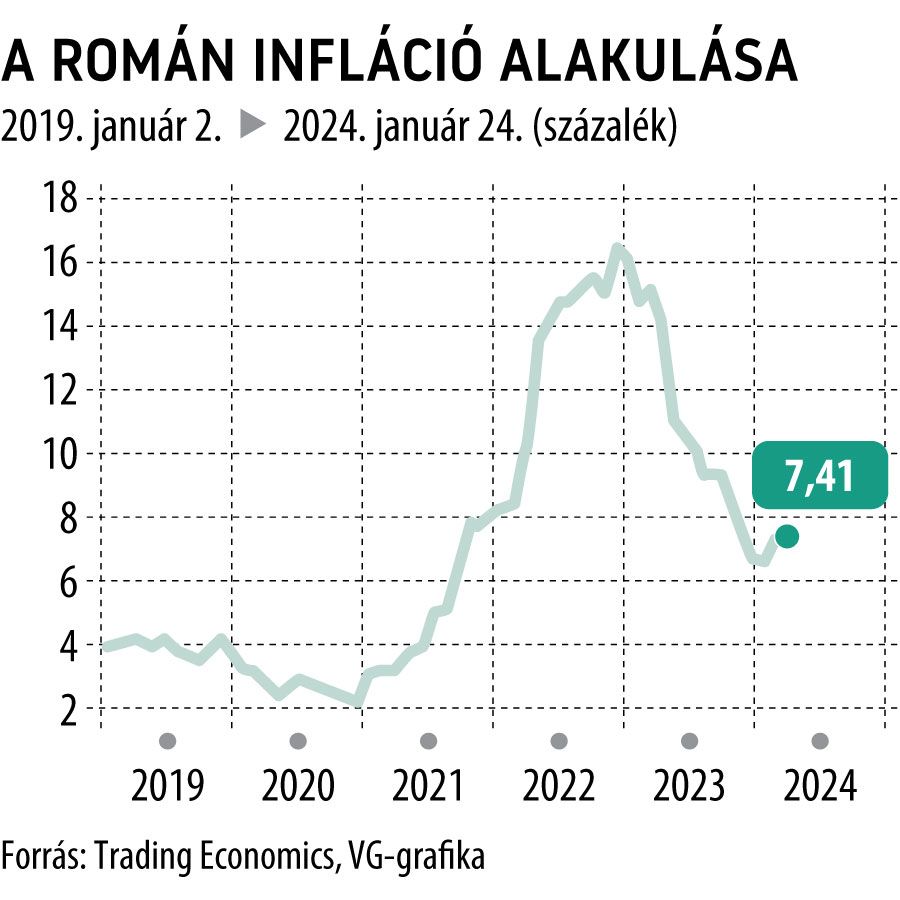

Jelentős mértékben az elemzői várakozások sávját jelentő 7,1-7,3 százalék felett, a hazai adat közel kétszeresét jelentő 7,41 százalékon állt meg a januári román infláció, ami a decemberi számokhoz képest 80 bázispontos emelkedést jelent a pénzromlás mértékében keleti szomszédunknál. A román jegybank az inflációs jelentést megelőzően a kamatok szinten tartása mellett döntött, így az alapkamat továbbra is 7 százalékon áll az országban.

Fotó: Shutterstock

A jegybank az inflációs adat megjelenését megelőzően kiemelte: az infláció a vártnál nagyobb mértékben enyhült Romániában tavaly év végén, így számításaik szerint a jelenlegi monetáris politikájukkal 2025 végére elérhetik a pénzromlási célsáv felső szélét jelentő 3,5 százalékot is. Az ING elemzői szerint ezek a számítások ugyan kicsit talán túlzottan optimisták, nagy vonalakban helyes megállapításokat tesznek: az elemzőcég előrejelzése az idei év végére 4,7 százalékos, 2025 végére pedig 4 százalékos pénzromlási mutatót valószínűsít.

A jegybank közleménye szerint ugyanakkor az infláció elleni harcban továbbra is kockázatot jelent a közszféra tervezett fizetésemelésein és a nyugdíjemeléseken keresztül túlzottan bőkezűnek ígérkező fiskális oldal ténykedése.

Az ING elemzői szerint a monetáris lazítás májusban indulhat majd meg, év végére pedig az 5,5 százalékos szintig süllyedhet majd az alapkamat mértéke, ugyanakkor elképzelhető egy áprilisi kezdés is, ez esetben azonban 6 százalékon állhatnak majd meg a jegybankárok.

Alulteljesít a román kötvénypiac

Az ING szakértői elemzésükben kiemelik: a román pénzügyminisztérium az idei évre előirányzott kötvénykibocsátásának 13 százalékát immáron elvégezte, ami nagyjából vonalban van a közép-kelet-európai átlaggal is – a januári licitfedezet arány (azaz, hogy mennyi ajánlat érkezett az aukcióra bocsátott állampapírokra) a piacra dobott kötvények esetében azonban már

egyenesen a legrosszabb volt a teljes térségben.

A román papírok látványos alulteljesítése mögött az elemzők szerint minden bizonnyal az állhat, hogy a továbbra is magas infláció miatt a kötvényeken reálhozam – a hazai állampapírpiaccal éles ellentétben – nem érhető el, így a lakosság más befektetési formákat részesít inkább előnyben.

Ingatlan vagy állampapír? Hamarosan időszerű lehet újratervezni a befektetéseketAz elmúlt évek az állampapírokról szóltak, de egyre több érv szól az ingatlanpiaci befektetések mellett is. |

Hiszen míg a román kötvénypiacon 6-6,5 százalék felett kamatozó papírt nem találni 7,4 százalékos inflációs környezetben, addig itthon a jelenleg elérhető állampapírok szinte mindegyike magasabb hozamot garantál már, mint a januári 3,8 százalékos pénzromlási adat.

Ajánlott videók

Guruló okostelefonok: feltörhetőek az elektromos autók?

Kitört a botrány Németországban, mert az eurómilliárdos buszbeszerzésükhöz magyarországi BYD-ket is berendeltek