késleltetett adatok

Erre az amerikai gyorsjelentésre Magyarországon is érdemes figyelni

A hó végén, április 26-án piacnyitás előtt jelent a Richter amerikai partnere, az AbbVie. A vállalat gyorsjelentését általában a Vraylar értékesítési számai miatt nyitjuk meg. Például 2023 negyedik negyedévében a Richter és az AbbVie által közösen fejlesztett cariprazine hatóanyagon alapuló Vraylar bevétele 789 millió dollár volt. Ez akkor mérsékelten meghaladta az elemzők várakozását. 2022 vége óta az Egyesült Államok Élelmiszer- és Gyógyszerügyi Hivatala kiterjesztette a Vraylar használatát a major depressziós (MDD) betegek kiegészítő kezelésére, ami még mindig új pácienseket és orvosokat nyer meg a Vraylar számára. Ez az üzletág tehát szépen teljesít, jók a kilátások.

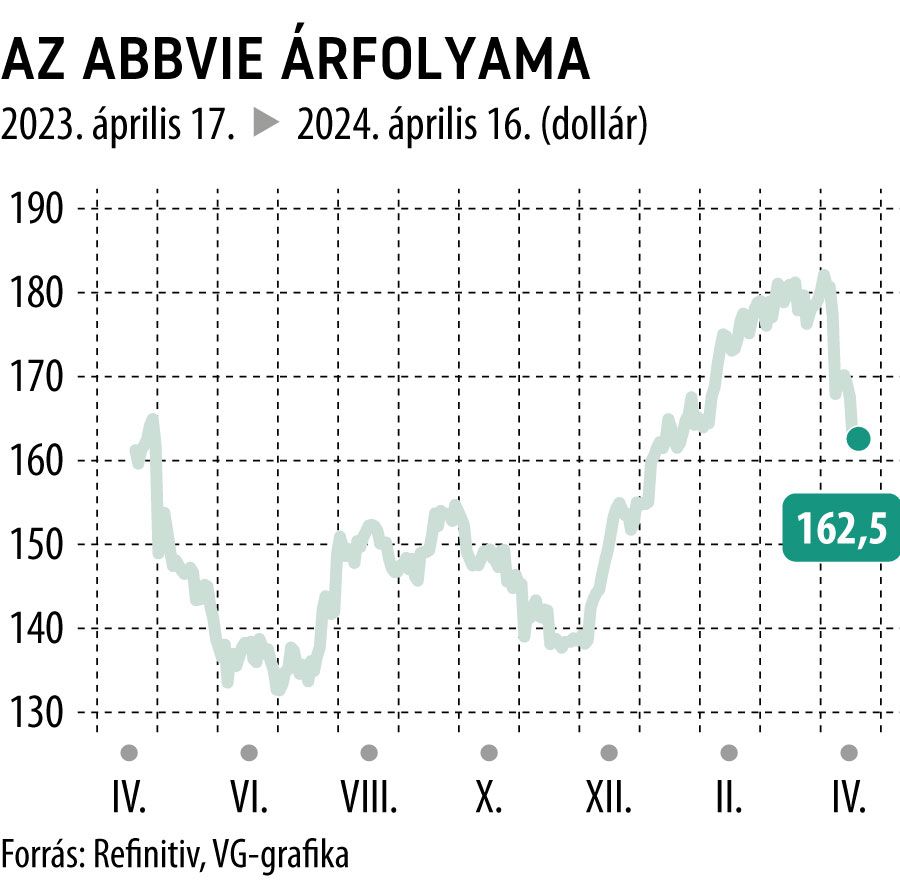

Most azonban érdemes lehet magára az AbbVie-re is koncentrálni, mert április elején attraktívnak látszó szintre esett a részvény árfolyama. Az elmúlt hat hónap legnagyobb esése az árfolyamban azért következett be, mert a vállalat teljes éves és első negyedéves eredményvárakozását is csökkentette, tekintettel a növekvő akvizíciós, kutatási és mérföldkő-kifizetési költségekre.

Ez első hallásra nem hangzik jól, ám ha figyelmesen olvasunk a sorok között, előfordulhat, hogy arra a következtetésre jutunk: az esés mértéke eltúlzott volt. Az AbbVie ugyanis erős akvizíciós tevékenységbe kezdett, miután legfontosabb bevételi forrása, az egykor a világ legnagyobb forgalmú gyógyszerének számító Humira értékesítési bevétele csökkenni kezdett. Ami ezt a sikeres arthritis elleni gyógyszert illeti, ez a nagy találmányok sorsa általában: az elmúlt 12 hónapban több mint féltucatnyi olcsóbb, bioszimiláris változat érkezett.

Azonban a riválisoknak egyelőre mégsem sikerült legyőzniük az originális készítményt. Februárban ugyanis az egyik legnagyobb vetélytárs, a dél-koreai Samsung Bioepis azt közölte, hogy az arthritis terápiájában nem sikerült az áttörés: az AbbVie még mindig megőrizte piaci eladásainak 96 százalékát negyedéves összehasonlításban.

Ne legyenek illúzióink, hiszen a versenyben akár 80 százalékkal is az eredeti készítmény ára alá tudnak ígérni, így előbb vagy utóbb a Humira eladásai valóban csökkenni fognak. A versenytársak között pedig olyan nagy neveket találunk, mint a Pfizer, a Novartis, az Amgen vagy a Fresenius. Az is nagyon vonzó, hogy vannak olyan bioszimiláris készítmények, amelyeket újabb szakorvosi vizit nélkül is kiadhat a gyógyszerész.

Az AbbVie készítményénél eddig mindössze negyedévente 2 százalékos piaci részesedésvesztést láttunk. Ennek az is az oka, hogy bár például az amerikai gyógyszerkassza akár évi 6 milliárd dolláros megtakarításra is tehetne szert, ha kiváltanák a Humirát, az IQVIA elemző cég friss értékelése szerint a gyógyszerészeti közvetítő vállalatok profitjuk 84 százalékát vesztenék el a Humirával. Így a vállalati érdekek nem esnek egybe a kormányzatiakkal.

Mielőtt tovább haladnánk az AbbVie elemzésében, érdemes gondolatban előretekinteni azokra az időkre, amikor majd lejár a cariprazine szabadalma is, és

a Richter is hasonló helyzetben kerül.

A leírtak alapján egyáltalán nem biztos, hogy az olcsóbb készítmények azonnal leváltják a megszokott eredetit. Nem minden piaci szereplő egyértelmű érdeke ez. Továbbá egy pszichiátriai szernél a ragaszkodás a megszokott címkéhez talán még az átlagnál is erősebb lehet.

Ahogy a Richter is már most megkezdte a felkészülést a szabadalom lejárta utáni időkre, úgy az AbbVie is új irányokba nyit. A vállalat tavaly 10,1 milliárd dollárért megvette az ImmunoGen rákgyógyszer-fejlesztő vállalatot, és most a Cerevel megvételét kívánják lezárni. Két új gyógyszere, a Skyrizi és a Rinvoq 2027-re 27 milliárd dolláros forgalmat generálhat, és még számos indikációban várnak engedélyezésre. Az AbbVie tehát komoly kihívások előtt áll, de előfordulhat, hogy a közeljövőben a mostani aggodalmak túlzónak bizonyulnak.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel, és azt a PFN Prestige Financial Zrt. az Erste Befektetési Zrt. közvetítőjeként készítette.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.