késleltetett adatok

Az ikerdeficit nyomában: amerikai egyensúly nélkül nincs trendforduló a jen piacán

A jen tartós alulértékeltsége sokkal inkább strukturális adottságokra vezethető vissza, mintsem a piaci hangulatra. A japán deviza az év legrosszabbul teljesítő eszköze a G10 országok devizái közül a közel 10 százalékos leértékelődésével a dollárral szemben, ami elsősorban a komoly kamatkülönbözet következménye, habár ennél több mindent érdemes figyelembe vennünk az évtizedek óta gyengülő trend esetén.

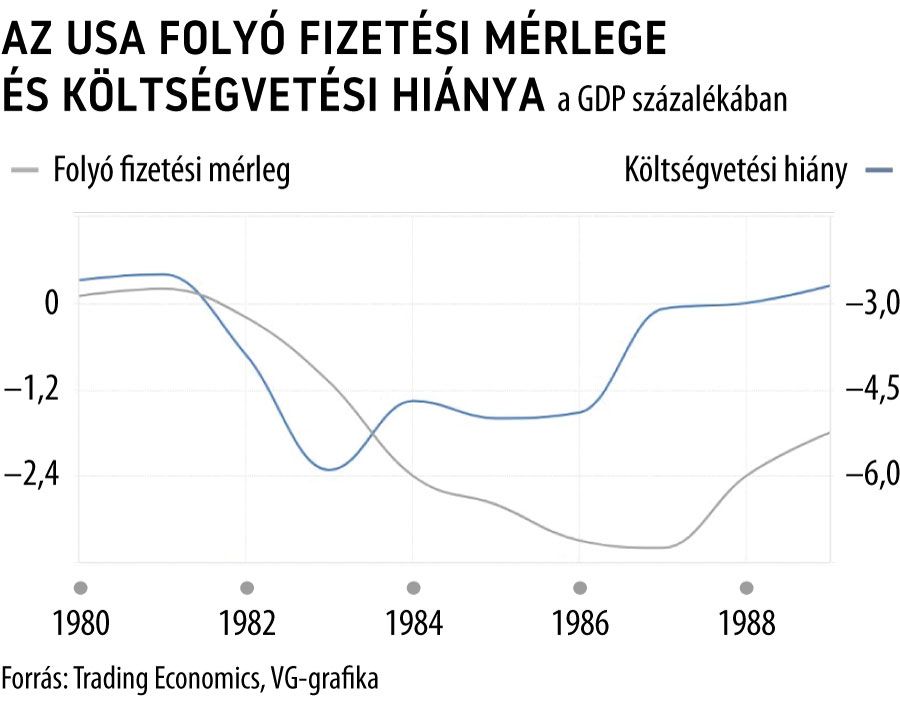

Érdekes folyamatokat figyelhetünk meg az USA folyó fizetési mérlegére és költségvetési hiányára tekintve, gyakorlatilag a 80-as évek óta trendszerű romlást figyelhetünk meg mindkét mutató esetében.

A modern közgazdaságtan ezt a folyamatot az ikerdeficit jelenségének hívja, azaz egyszerre van jelen költségvetési és folyófizetésimérleg-hiány.

Első ránézésre nincs közvetlen kapcsolat a két mutató között, azonban az ikerdeficit elmélete alapján a kettő hiányának fellépése közel sem a véletlen eredménye. Nincs konszenzus azzal kapcsolatban, hogy ezen tényezők pontosan hogyan befolyásolják egymást, létezik elmélet, miszerint a költségvetési hiány okozza a folyófizetési mérleg hiányát, de ennek az ellenkezőjével is találkozhatunk. Az Államok esetében sem egyértelműen eldönthető, hogy milyen folyamatok vezettek az évtizedek óta fennálló állapothoz, de vizsgáljuk meg jobban a múltat!

Költségvetési hiányról akkor beszélünk, amikor egy állam költségvetési mérlege negatív, azaz többet költ, mint amennyi bevétele van, és ilyenkor kénytelen bizonyos megszorításokkal csökkenteni a kiadásokat, illetve hitelt felvenni a hiány pótlására. Gazdasági fellendülés esetén a kormányok hajlamosak adósságot felhalmozni a növekedés érdekében, míg visszaesés esetén különböző megszorításokra kényszerülnek, elodázzák a tervezett beruházásokat, csökkentik a támogatásokat és növelik az adókat, miközben folyamatosan görgetik maguk előtt az államadósságot újabb és újabb kötvénykibocsátásokkal. Ha az állami kiadások és a bevételek megegyeznek, költségvetési egyensúlyról, ha a bevételek meghaladják a kiadásokat, szufficitről (többletről) beszélünk.

A folyó fizetési mérleg a gazdaság külföldi tranzakcióinak a mérlege, amelynek legfontosabb része a külkereskedelmi mérleg, de ide tartozik külföldi befektetések, illetve egyéb tételek (pl. segélyek) mérlege is. A folyó fizetési mérleg hiányáról akkor beszélünk, amikor az országból több pénz megy ki, mint amennyi befolyik, ami általában a külkereskedelmi hiány eredménye, vagyis az import meghaladja az exportot. Ez azért fontos, mert az erős deviza drágává teheti az exportot a vásárlók számára, aminek visszaesés az eredménye.

Az évtizedek óta erős dollár nyomában

Az 1944-es Bretton Woods-i konferencia egyik legfontosabb eredménye a kötött árfolyamrendszer volt, amely a dollár értékét az aranyhoz rögzítette, míg a többi deviza a dollárhoz képest egy plusz/mínusz 1 százalékos sávban mozoghatott. Az arany értékét unciánként 35 dollárban határozták meg, azaz a gazdaságban található pénz mennyisége az aranytartaléktól függött. Ennek egyik legnagyobb hátránya, hogy egy visszaesés idején a gazdasági döntéshozók nem tudnak monetáris úton hatékonyan beavatkozni, hiszen az arany véges jellege nem tette lehetővé a korlátlan pénzmennyiséget. 1971-ben a gazdasági nyomás miatt Nixon elnök felfüggesztette a rendszert, ezzel letérve az aranystandardról és egyben leértékelve a dollárt. Ennek célja az export versenyképesebbé tétele volt, így a különböző külkereskedelmi versenytársak (mint Japán) kiütése a nyeregből. Erre azért is volt szükség, mert

a rendszer eredményeként a dollár tartalékvalutává vált, ami mesterségesen tartotta erősen a devizát.

Az olajpiaci dinamikák újabb keresletet generáltak a dollár iránt

Ugyanezen időszakra tehető még egy fontos esemény, amely az 1973-as olajár válság volt. Ekkor az OPEC országok az arab–izraeli jom kippuri háború nyomán alkalmaztak olajembargót politikai fegyverként, amelynek hatására világszéles infláció és gazdasági visszaesés kezdődött. A válság a fejlett és fejlődő gazdaságokat egyaránt sújtotta, azonban a rugalmasabb gazdaságpolitikának köszönhetően a döntéshozók képesek voltak hatékonyabban beavatkozni a gazdaság folyásába. Az infláció leverésére monetáris szigorításra kényszerült a Fed, de az Egyesült Államok malmára hajtotta a vizet az is, hogy 1974-ben megegyeztek az OPEC-országokkal, hogy dollárban fogják az olaj árát jegyezni, ezzel létrehozva a „petrodollár” fogalmát. Ezzel gyakorlatilag újra hatalmas kereslet zúdult a piacra, amely felhajtotta a dollár értékét más devizákkal szemben.

Megjelent az ikerdeficit

A 80-as években az USA szenvedett a dollár keménydeviza-szerepétől, a folyamatosan erős fizetőeszköz miatt az ország tartósan drága exportja negatív külkereskedelmi és így negatív folyó fizetési mérleget eredményezett. Az alábbi táblázatban a vizsgált évtized első felében megfigyelhető dinamikákra hívnám fel a figyelmet.

Az évtized első felében elvégzett folyamatos kamatcsökkentés sem javította a helyzetet kellőképpen, így 1985 szeptemberében a Plaza-egyezmény keretében az USA megegyezett a G5-országok tagjaival (Németország, Franciaország, Egyesült Királyság, Japán, USA), hogy külkereskedelmi szerepüket kihasználva leértékelik a dollárt, így versenyképesebbé téve az Egyesült Államok exportját. A lépés sikeresnek volt tekinthető, a fentiekben részletezett problémák mind enyhülni látszódtak, a gyengülő dollár hatására fellendült az export és javult a külkereskedelmi mérleg, ugyan az adósságváltozás dinamikája nem változott érdemben a vizsgált időszakban, a költségvetési hiány egyértelműen javuló pályára állt 1986 és 1989 között. Mindezek után 1987-ben hasonló minta alapján az USA úgy érezte, elégséges mértékben gyengítették a dollárt, ezzel a ’85-ös egyezmény eredményeit megfékezve megkötötték a Louvre-egyezményt az árfolyamok stabilizálódása érdekében (ekkor már a G7 tagjaival).

A dollár mesterséges leértékelése megnehezíti a fejlődő piacok sorsát

Mindemellett Japán 70-es évekbeli gazdasági felemelkedése lassuló pályára állt, ahogy az megfigyelhető volt a legtöbb nagy ipari súllyal rendelkező, exportorientált ország esetében, amelyek profitáltak a drága dollár okozta versenyképtelen amerikai exportból. 1950-től egészen a 70-es évekig hatalmas fejlődést tudott felmutatni a gazdaság, ami jellemző volt az évszázadban más távol-keleti gazdaságokra is, például Kínára. Ebben az időszakban a japán termelés, a bérek és így az életszínvonal is elképesztő sebességgel közeledett az Államokéhoz, a 70-es évek elejére pedig a fejlett gazdaságok csoportjában találta magát.

A gazdasági csoda nem tartott örökké: a 70-es évek eseményei komoly külső egyensúlytalanságot okoztak számos exportorientált gazdaságnak, főleg Japánnak.

A legtöbb országhoz hasonlóan hatalmas infláció kezdődött, amely általános hiányhoz vezetett, ezt a japánok kioran bukkának, azaz őrült árak jelenségének nevezték. 1974-re az évtizedek óta tapasztalt komoly gazdasági növekedés negatívba fordult, amely általános stagflációt eredményezett. Mindemellett a japánok korábban kezdődő laza fiskális és monetáris politikája (a jen dollárral szembeni gyengítése érdekében) olajként gyújtotta be a tüzet. A tankönyvi példáknak megfelelően általánosságban elmondható, hogy

gazdasági visszaeséskor a fiskális és monetáris expanzió segíti a gazdaság visszatérítését a növekedés pályájára a fogyasztás fellendítésén, állami beruházásokon és adócsökkentések segítségével, a stagfláció azonban egy veszélyes állat: az árak emelkedése mellett esik a fogyasztás, ezért a klasszikus monetáris és fiskális eszközök sokszor nem bizonyulnak hatásosnak.

A fenti események eredményeként lépett a japán gazdaság a csökkenés pályájára, amely az elvesztegetett évtizedekként elhíresült időszakot fedi le.

A strukturális változások hozhatnak trendfordulót a jen piacán

Az Egyesült Államok és így a dollár számára fennálló legfontosabb trendek a mai napig érvényesek, a dollár a világ legszélesebb körben használt devizája, és a legnagyobb tartalékként használt pénzügyi eszköz a gazdaságok számára. A stabil árfolyam a strukturális adottságok mellett az amerikai gazdaságba vetett bizalomra is alapul, amely lehetővé teszi a költségvetés folyamatos fenntartását és az egyre magasabb adósságszintek elérését. Kettős érdek köti az Egyesült Államokat ehhez, hiszen míg kedvező körülmények között jut finanszírozáshoz, addig nehezíti a saját külső egyensúlytalanságának a helyzetét, s ez ördögi kör lehet: a külső hiány nehezíti a költségvetés sorsát, amelynek fenntartásához szükséges a stabil dollár.

Véleményem szerint valamilyen strukturális változás hozhat trendfordulót ezen devizák piacán, amely elhozhatja az amerikai ikerdeficit csökkenését, illetve más devizák, például a jen felértékelődését.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.