ÁKK: nagyot esik jövőre a költségvetés kamatterhe, a díjesőnél is fontosabb a lakosság bizalma

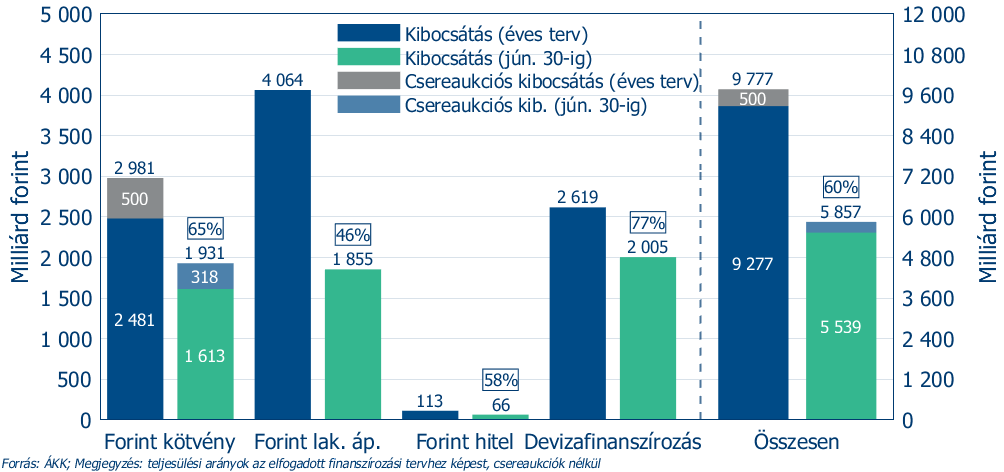

A napokban jött ki az Államadósság Kezelő Központ (ÁKK) beszámolója az első féléves finanszírozásról. Ebből kiderült, hogy összességében az idei évre tervezett kibocsátások 60 százalékát, a devizakötvények esetében pedig a 77 százalékát már teljesítették is. Ez a korábbi években is hasonló volt, vagy idén jobban megnyomták az év első felét? A külföldi hitelezők bizalma továbbra is töretlen az ország iránt?

A külföldi és a belföldi befektetők bizalma is töretlen. Az aukciókon külföldiek, belföldiek heti rendszerességgel vesznek részt, ezek rendkívül sikeresek is. Ha pedig időnként kimegyünk a nemzetközi devizapiacra, akkor többszörös túljegyzés fogadja a devizakötvényeinket.

Ha visszanézzük az elmúlt éveket, az utóbbi két-három évben fél évkor egy kicsit mindig előrébb jártunk, mint az éves terv időarányos része, mivel a devizapiaci kibocsátásokat az év elejére időzítjük az utóbbi időben. Idén a forint-intézményipiacon is relatíve jól állunk, míg a lakossági állampapírok kibocsátása valamivel alacsonyabb, mint ami az időarányos terv volt. Az utóbbinál viszont inkább a nettó állománynövekedést nézzük, azaz, hogy mennyi új forrást vontunk be a lakosságtól.

A fenti stratégia egyébként nyerőnek bizonyult, mivel például az idén is alacsonyabbak voltak a hozamok a nemzetközi piacokon az év elején, mint később, azaz olcsóbban tudtunk devizában finanszírozáshoz jutni, mint ha későbbre ütemeztünk volna.

Tavaly pedig azért is pörgettük fel az év elejét a devizakötvények esetében, mert tudtuk, hogy az állami tulajdonú egyéb kibocsátók – az MFB, az Eximbank vagy az MVM – is ki akarnak jönni a piacra. Számukra pedig – az árazásukat is segítve – referenciát jelent, hogy milyen hozamszinteket ért el az ÁKK, azaz a magyar állam. Másrészt a piacon tisztában vannak vele, hogy ha az állam már begyűjtötte a forrásokat, a befektetőknek nincs mire tartalékolniuk; ha magyar kitettséget akarnak, már csak a kisebb kibocsátók termékei maradtak. Összességében az elmúlt két évben jól működött ez a stratégia.

Több rangos nemzetközi díjat kapott az ÁKK

Nyilván ennek a teljesítménynek is köszönhető, hogy a közelmúltban több rangos nemzetközi díjat is kapott az ÁKK. Legutóbb a Global Capital ismerte el négy kategóriában is a munkájukat. Elmondaná, hogy pontosan milyen témakörökben díjazták az ÁKK-t?

A Global Capital nevű brit tőkepiaci folyóirat ismert el bennünket négy díjjal is, de egyébként más folyóiratoktól is kaptunk már elismeréseket idén, például az IFR-tól (International Financial Review – Nemzetközi Pénzügyi Szemle), illetve az Environmental Finance-tól. Ezek a díjak a nemzetközi piaci jelenlétünket, adósságkezelői tevékenységünket ismerik el. A befektetők rendszeresen értékelik az adósságkezelők munkáját, mégpedig régiós bontásban.

A Global Capital díjaihoz visszatérve, idén megkaptuk az év legfigyelemreméltóbb kibocsátója címet Kelet-Közép-Európában, valamint az év legfigyelemreméltóbb ESG-kibocsátója lettünk a CEEMEA-térségben (Kelet-Közép-Európa, Közel-Kelet, Afrika). Ezenkívül Orel Judit kolléganőnk tavalyi nyugdíjba vonulását követően életműdíjat kapott, végül pedig én az Év Legfigyelemreméltóbb Adósságkezelési Szakembere Kelet-Közép-Európában díjban részesültem.

Az IFR korábban a CEEMEA-régió Legjobb Finanszírozási Tranzakciója díjban részesítette az ÁKK-t, az Environmental Finance pedig a zöldkötvényjelentésünket díjazta.

Ezek között vannak olyan díjak, ahol a potenciális díjazottak körébe minden, az adott régióban működő adósságkezelő bekerül, és a befektetők, bankok, elemzők, szakmai újságírók online szavazatai döntenek, máshol viszont pályázni kell. Az elmúlt években, 2020 óta mindig pályázunk, hogy öregbítsük Magyarország hírnevét. Ráadásul minél jobb a nemzetközi piaci megítélésünk, annál kedvezőbb alkupozíciót tudunk kialakítani a következő kibocsátások alkalmával.

A lakosság tartja a diszkontkincstárjegyeket is

Visszakanyarodva az első fél évhez, egyedül a lakossági állampapírok értékesítése maradt az éves tervben foglalt érték fele alatt. A közleményben ezt azzal magyarázzák, hogy „a bruttó kibocsátásban a nettó növekményen felül megjelenik a 2024-ben eddig tapasztalt évközi lakossági portfólióátrendezések hatása”. Ezt elmagyarázná?

A bruttó kibocsátási terv először is figyelembe veszi a lejáratokat, mert ezeket a papírokat meg kell újítani. Másrészt az is kérdés, mit gondolunk arról, hogy milyen értékben váltanak vissza papírokat idő előtt a lakossági befektetők. Nos, az idén – mivel főként az inflációkövető PMÁP van a befektetők portfóliójában – kevesebbet váltottak vissza, mint gondoltuk, és nyilván kevesebbet is vásároltak ezek pótlására.

Másrészt a lakosság 2022-ben elkezdett újra intézményi papírokat is vásárolni, miután a megugró infláció miatt sokan kiszálltak a MÁP Pluszból és a Prémium Magyar Állampapír (PMÁP) kezdeti kamatai is alacsonyabbak voltak még, csak szeptembertől emeltük fel 11,75 százalékra. Ez a szint maradt 2023 elejéig, miközben az MNB már 18 százalékos effektív kamatot tartott októbertől. Ebben a helyzetben tehát a lakossági befektetők is a változó helyzethez gyorsabban igazodó diszkontkincstárjegyek (DKJ) felé fordultak.

Az idei évre pedig azt feltételeztük, hogy többen szállnak ki a DKJ-kből, és vesznek helyettük lakossági papírokat, ám nem ez történt. A lakossági papírokban megtakarítók ugyan maradtak a lakossági papírokban, sőt a kamatokat is ide forgatták vissza, ám a DKJ-kből jóval kevesebb pénzt hoztak át lakossági állampapírba a befektetők.

Ez magyarázza azt, hogy a forintos lakossági állampapírpiacon ugyan a tervezett éves bruttó kibocsátás mindössze 46 százalékban teljesült június végéig, mégis az összes lakossági befektetés 1632 milliárd forintos – idei évre megcélzott – nettó állománynövekedésének az 56 százaléka, azaz 922 milliárd forint teljesült.

A cél az, hogy a lakosság nettó állampapír-vásárlásai – akár lakossági, akár intézményi állampapírból – érjék el a GDP 2 százalékát, azaz a befektetési piacból egy 20-25 százalékos szeletet hasítsanak ki. Ez pedig már megvalósult, és az ÁKK 2022-ben frissített stratégiája sem irányozza elő a részesedés további növelését.

Ezzel a piaci részesedéssel – a hazai intézményi befektetőkkel együtt – ugyanis egy 3-4 százalékos költségvetési hiányt hosszú távon és fenntartható módon finanszírozni lehet forintban.

A diszkontkincstárjegyek népszerűsége adta az ötletet a Bónusz Magyar Állampapír (BMÁP) bevezetésére, merthogy az utóbbi kamata a 3 hónapos diszkontkincstárjegyek hozamához igazodik?

Igen, amikor 2022 szeptemberében megújult formájában bevezettük – a korábban felfüggesztett – BMÁP-ot, egyfelől láttuk, hogy a lakosságot érdeklik a DKJ-k, másfelől a PMÁP ugyan követi az infláció mértékét, ám jóval lassabban, mivel lassan árazódik át. A Bónusz viszont sokkal gyorsabban reagál, lévén a kamatbázis követi az aktuális 3 hónapos diszkontkincstárjegy hozamait, s ehhez jön a kamatprémium. Ráadásul háromhavonta fizet kamatot, tehát sokkal sűrűbben, mint az évente utaló PMÁP.

Miért újították meg idén júniusban a MÁP Pluszt?

A MÁP Plusz idei megújításával az ÁKK a stratégiájának megfelelően egészítette ki a lakossági portfólióját, azért, hogy minden élethelyzetre legyen megfelelő lakossági állampapír. Ha valaki fix kamatozást szeretne, ott a Fix Magyar Állampapír, ha inflációkövetőt szeretne, ott a PMÁP, illetve a piaci folyamatokra gyorsan reagáló BMÁP. A MÁP Plusz pedig egy likvid befektetés, a bankbetétek alternatívája, 5 éves futamidővel és fix, de sávos kamatozással. Korábban, amikor az infláció megugrott, és a piacon magasabbak volt a kamatok, mint amit kínált, a MÁP Plusz – érthető módon – elvesztette a vonzerejét.

Most pedig éppen azért hoztuk vissza, mert közben a piaci kamatok újra visszaestek. Így egy viszonylag mérsékelt átárazással újra attraktívvá tudtuk tenni, úgy, hogy az egységes hozammutatóját 4,95 százalékról 6,73 százalékra emeltük. A MÁP Plusz értékesítési korlátját 10 millió forintban határoztuk meg sorozatonként és forgalmazónkként, hogy ne alakulhasson ki jelentős kitettség egy-egy befektető irányában, és kordában tudjuk tartani a MÁP Plusz-állomány növekedését a jövőben.

Ezen túlmenően most már nem hetente, hanem havonta vannak az értékesítések, vagyis havonta indulnak az új sorozatok. Ezek alkalmával – nagyobb hozammozgások esetén – az ÁKK a piaci viszonyokhoz fogja igazítani a MÁP Plusz árazását.

A lakossági befektetők rendkívül racionális döntéseket hoznak

Az utóbbi időben több sokk is érte a magyar lakosságot – járvány, háború, energiaár-robbanás. Mindennek hatására tapasztalataik szerint javult az emberek megtakarítási hajlandósága?

Nyilván változott, a lakosság likvid pénzügyi vagyona mostanra elérte a GDP 65 százalékát, a teljes pénzügyi vagyona pedig a bruttó hazai termék 130 százaléka felett van.

A lakosság azt a reálértékvesztést, amelyet 2022-ben, illetve 2023 első felében elszenvedett, inflációkövető befektetései növelésével ellensúlyozta. Nagyot nőtt a befektetők száma is.

A babakötvényesekkel együtt mintegy 1,15 millió ember számláján vannak már állampapírok.

Ugyanezt a fejlődést látjuk a befektetési alapok piacán is.

Mi azt látjuk, hogy a lakossági befektetők rendkívül tudatos és racionális döntéseket hoznak. A lakossági állampapírok az elmúlt években jócskán hozzájárultak a magyar emberek pénzügyi tudatosságának a fejlődéséhez.

Másrészt az ÁKK is mindent megtett a lakosság megnyerése érdekében. Fontos szabály, hogy amíg a lakosság vehet intézményi állampapírokat, fordítva ez nem igaz, azaz az intézmények számára nincs átjárás a lakosságiállampapír-piacra. Ezt szolgálja az a szabály is, hogy tilos hitelfedezetként lakossági állampapírokat elfogadni, illetve az, hogy az ÁKK-nak visszavásárlási joga van a lakossági befektetők által a banki forgalmazóknak visszaadott lakossági állampapírokra. Minden hónapban érvényesítjük e visszavásárlási jogot, intézményi befektetőknél nem lehetnek lakossági állampapírok.

Jó döntés volt a lakossághoz fordulni a pluszforrásokért

Jövő februárban, illetve a tavasszal kapják meg „remélhetőleg” utolsó két számjegyű kamataikat a PMÁP befektetői. Félő, hogy nem csupán a kamatokat veszik majd fel sokan, de túladnak a papírjaikon is. Hogyan készülnek a 2025-ös kamatfordulóra?

Jövőre, amikor fordul a PMÁP kamata, akkor

a központi költségvetés ÁKK által menedzselt adósságának az éves kamatterhe, az eredményszemléletű költségvetési nyilvántartás alapján nagyjából a GDP 1 százalékával, a GDP 3,2 százalékára csökken az idei 4,1 százalékos szintről.

Ennyivel mérséklődik tehát az adósságfinanszírozás költsége 2025-ben.

A PMÁP kamatszintjének meghatározásakor, 2022–2023-ban azt a stratégiai döntést hoztuk, hogy a magas kamatkörnyezetben a lakosságtól vonunk be forrást, ezzel a kifizetett kamatot is biztosan itthon tartva. Ellenkező esetben az intézményi piachoz kellett volna fordulni nagy tételben, valószínűleg nagyon rövid lejáratú, még magasabb kamatozású kincstárjegyek vagy kötvények kibocsátásával, ami az intézményi piacon hozamemelkedést okozott volna. Másrészt kontrollálhatatlanná vált volna a belföldi és külföldi finanszírozók aránya. Ez tehát egy tudatos döntés volt, hogy a rendkívül magas, külső tényezők hatására létrejött kamatköltség itthon maradjon.

A központi költségvetés által fizetett kamatok több mint háromnegyede itthon is marad, fele a lakosságnál landol.

Ha a PMÁP 2025-ös kamatfordulójára – amint várható – alacsony kamatköltség közepette kerül sor, akkor, bár nyilván a következő periódusra már jóval kisebb kamatokat lehet várni ettől az állampapírfajtától, ám a piacon jelen lévő egyéb befektetési lehetőségek kamata is alacsony lesz. A befektetőnek ebből következően azt kell eldöntenie, hogy kiszáll-e a PMÁP-ból az 1 százalékos visszaváltási költséget vállalva, hogy egy másik alacsony kamatozású befektetésbe tegye a pénzét. Alapvetően nem tartunk tőle, hogy ez tömegesen megtörténne.

Itt ragadnám meg az alkalmat, hogy ismét leszögezzem: a PMÁP 99 százalékos visszavásárlási árfolyama nem fog változni, ettől nem kell tartaniuk a befektetőknek.

Abban a nem várt esetben pedig, ha esetleg visszatérne a magasabb kamatkörnyezet, még kevésbé pártolnának el a PMÁP-tól a megtakarítók. Mindennek ellenére, ha az ÁKK-nak forrásra lesz szüksége, mindig van rá lehetősége, hogy egy újabb alternatívát ajánljon, adott esetben magasabb kamatok mellett. A lakosság egyébként az inflációs sokk idején is kitartott az állampapírok mellett, csak MÁP Pluszból átment PMÁP-ba, illetve DKJ-be.

A fentiek miatt nem gondoljuk, hogy a lakosság jövőre nagyobb mértékben adna el a PMÁP-befektetéseiből, hiszen megtakarításokra továbbra is szüksége lesz. Az lehetséges, hogy alacsonyabb kamatkörnyezetben csökken a megtakarítási ráta, ám az államnak az is előnyös lesz, hiszen nőhet a fogyasztás vagy a beruházások aránya, ami növekvő adóbevételt eredményez a költségvetés számára.

Most látszik, miért volt jó döntés, hogy a lakosságtól vontuk be a pluszforrást, mert ha a külföldiekre tettünk volna, akkor valóban aggódhatnánk.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.