Nincs túl jó bőrben az amerikai fogyasztó

A tőzsde világában az örökös vészmadarakra – akik 11 válságot jósoltak meg az utóbbi kettőből – nem szokás és nem is érdemes hallgatni. Ugyanakkor a körültekintő befektető figyelmet fordít a piac valamennyi prominens véleményformálójára – még akkor is, ha azok az aktuális konszenzussal ellentétes véleményt visszhangozzák.

Peter Berezin, a BCA Research vezető stratégája meglehetősen pontosan jelezte előre az elmúlt évek történéseit. 2021 elején, mikor az elemzők többsége nem várt inflációt és a részvénypiacok éppen tetőztek, akkor a BCA anyagai már bőven számoltak az infláció elszabadulásával és így a piaci rali végével. 2022-ben, mikor a válság forgatókönyve volt a konszenzus, Berezinék modellje (helyesen) annak elkerülését vetítette előre. 2023-ban pedig mikor sokan azt gondolták, hogy az inflációt csak a gazdasági növekedés kárára lehet lehozni, a BCA csapata dezinflációt jósolt és optimista maradt az amerikai részvényekkel kapcsolatban.

Most 2024 közepén a piaci konszenzus a soft landing, azaz puha földet érés, amely a gazdasági növekedés mérséklődését, de a recesszió elkerülését jelenti. Berezinék mégis enyhe recesszióra számítanak az USA-ban, amely 2024 végén, illetve 2025 első felévben köszönthet be.

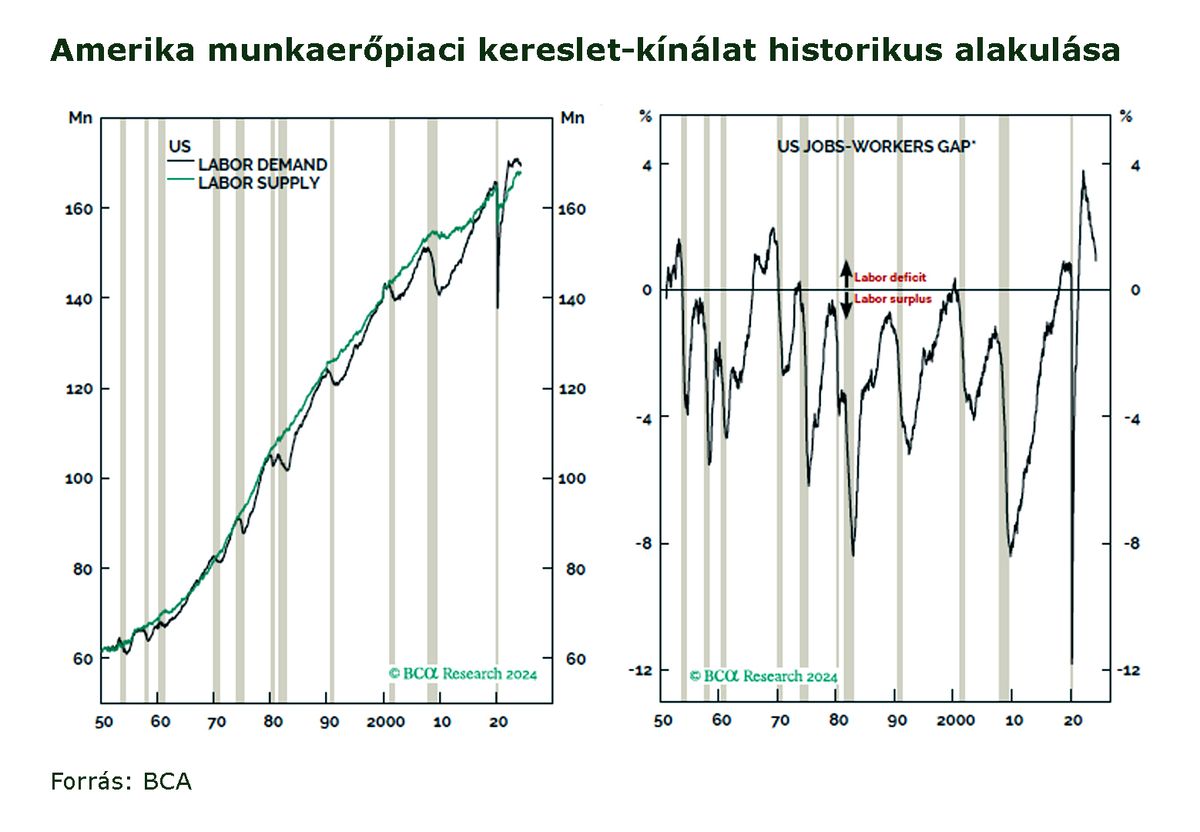

A stratéga tézise az amerikai munkaerőpiac állapotából indul ki. A BCA számításai szerint 2020 és 2024 között egy meglehetősen ritka jelenség alakult ki: túlkereslet lett a munkaerőpiacon, tehát egy új munkavállalóra több mint egy nyitott álláslehetőség jutott. Ez a béreket felfelé nyomta, amely egyéb hatásokkal (kormányzati stimulus, energiaáremelkedés) társulva inflációt okozott. A Fed és a jegybankok világszerte késve reagáltak az eseményekre, így 2021 és 2023 között elszabadultak a fogyasztói árak. 2024-re azonban a helyzet normalizálódott, az inflációs mutatók jelenleg a két-három százalékos célértékek körül mozognak.

Ám a munkaerőpiaci trend fordulni látszik. Az amerikai munkanélküliség mindössze 4 százalék körül van, tehát a gazdaság kvázi teljes foglalkoztatottsággal működik. Az infláció mellett viszont a bérnövekedés üteme is visszaesőben van.

Márpedig az amerikai gazdaság legnagyobb hajtóereje nem más, mint az amerikai fogyasztó. Ő pedig épp nincs túl jó bőrben. A lakosság mostanra felélte a járvány alatt felhalmozott többletmegtakarítását, a rendelkezésre álló jövedelemnek pedig kevesebb mint 4 százalékát takarítja meg. Mindez azt jelenti, hogy a fogyasztás növekedésének utolsó mentsvára a hitelből való finanszírozás. Ez önmagéban nem áll messze az amerikai fogyasztótól, bár az utóbbi 10-15 évben megszokottnál magasabb kamatszint erre is rányomhatja a bélyegét. A jegybank által végrehajtott monetáris szigorítás hatása nem azonnali, hanem késleltetett: a hitelfelvevők jelenleg mindössze 4 százalék kamatot fizetnek a jelzáloghitelekre, miközben az új hiteleket 7 százalékon adják. A magasabb kamatok hatását illusztrálja az is, hogy a hitelkártya nemteljesítési arány is fokozatosan növekszik.

A tőzsde számára a fogyasztói trendek azért fontosak, mert azok határozzák meg a vállalati profitokat. Relatíve alacsonynak tűnő kilengések a fogyasztásban jelentős hatást gyakorolhatnak a profitmarzsokra. A jelenleg a részvénypiacok magas profitnövekedést áraznak, amelyet az S&P 500 historikusan magas 25 körüli P/E (ár/nyereség) rátája mutat. Ez 4 százalékos eredményhozamot jelent, amely kevesebb, mint amit a kockázatmentes amerikai állampapírokkal el lehet érni. Ebből az következik, hogy a részvényárfolyamok a vállalati profitok jelentős emelkedését árazták be. Ez kétféleképpen tud megtörténni: vagy gyorsan bővül a gazdaság vagy a profitmarzsok javulnak.

Az atalantai Fed második negyedéves GDP-várakozása az utóbbi két hónapban több mint 4 százalékról másfél százalékra csökkent. A JPMorgan elemzői szerint pedig a mesterséges intelligencia minden hype ellenére valószínűtlen, hogy a közeljövőben jelentősen növeli a termelékenységet, feltehetően érdemben nem fog hozzájárulni a növekedéshez.

A gazdasági lassulást és a munkaerőpiac romlását figyelembe véve a dolgoknak elég vékony mezsgyén kell alakulniuk, hogy minden a piac által árazott forgatókönyv szerint történjen meg. Leegyszerűsítve: rövid távon semmi nem romolhat el. Peter Berezin szerint nem így lesz. A növekvő munkanélküliség a lakosságot arra ösztönözheti, hogy a fogyasztást visszafogva növelje a megtakarítási rátáját. Ha pedig a fogyasztás visszaesik, akkor az amerikai gazdaság is megtorpan, ami előbb-utóbb részvénypiaci eséshez vezet.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.