Dezinfláció: ez elég lesz?

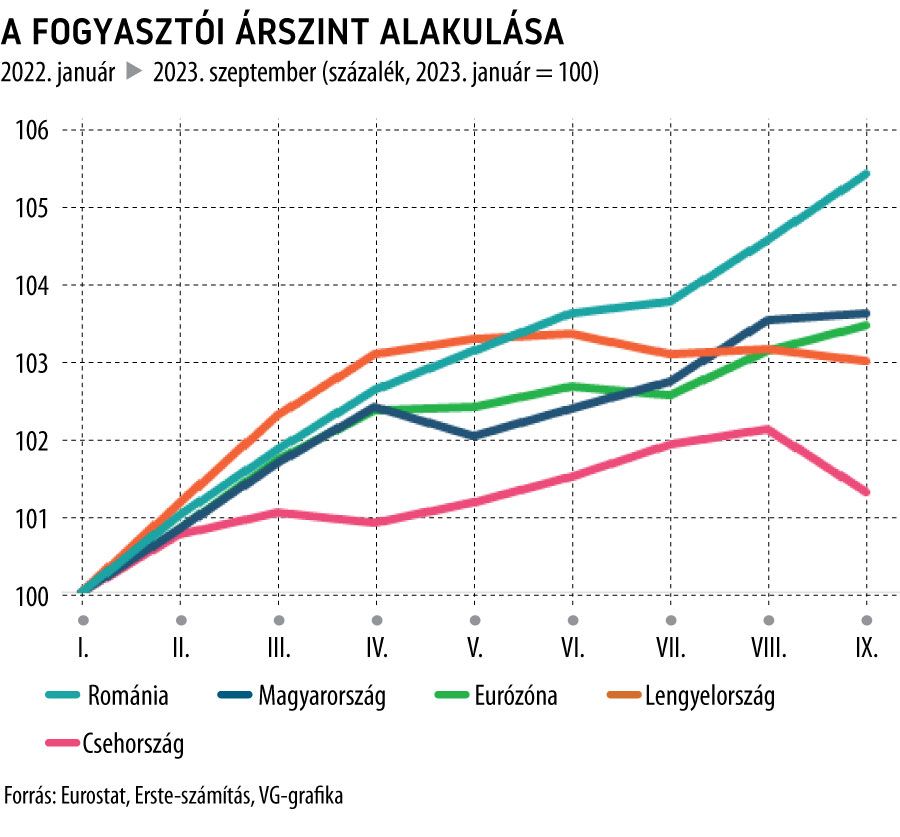

Az idei első hónapot bázisként tekintve – amikor nálunk elérte lokális maximumát a mostani inflációs ciklus éves indexe – azt tapasztaljuk, hogy szeptember végéig az árszint emelkedésének mértéke a régióban csak Romániában volt magasabb a magyarnál az összehasonlításra alkalmas harmonizált fogyasztói árindex adatok szerint (HICP).

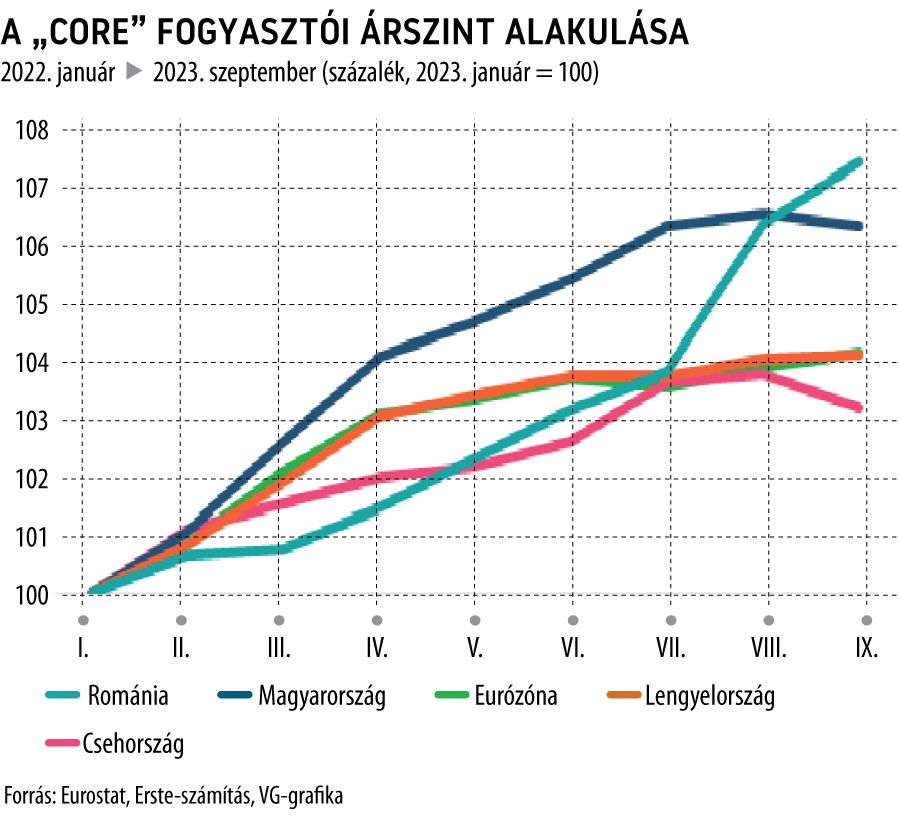

Még kicsit kedvezőtlenebb a kép, ha ugyanezen időszak alatt a mag tételekre (élelmiszer, energia, alkohol és dohány termékek kiszűrésével) nézzük meg az összevetést. E tekintetben hosszú ideig elsők voltunk és keleti szomszédaink csak az elmúlt hónapokban kerültek elénk. Ugyanakkor, amíg a fő index esetében az eurózónás átlaggal együtt mozogva alakult a hazai átárazás, addig a core mutató tekintetében Romániával számottevően a többiektől elválva alakul a változás az év elejéhez képest.

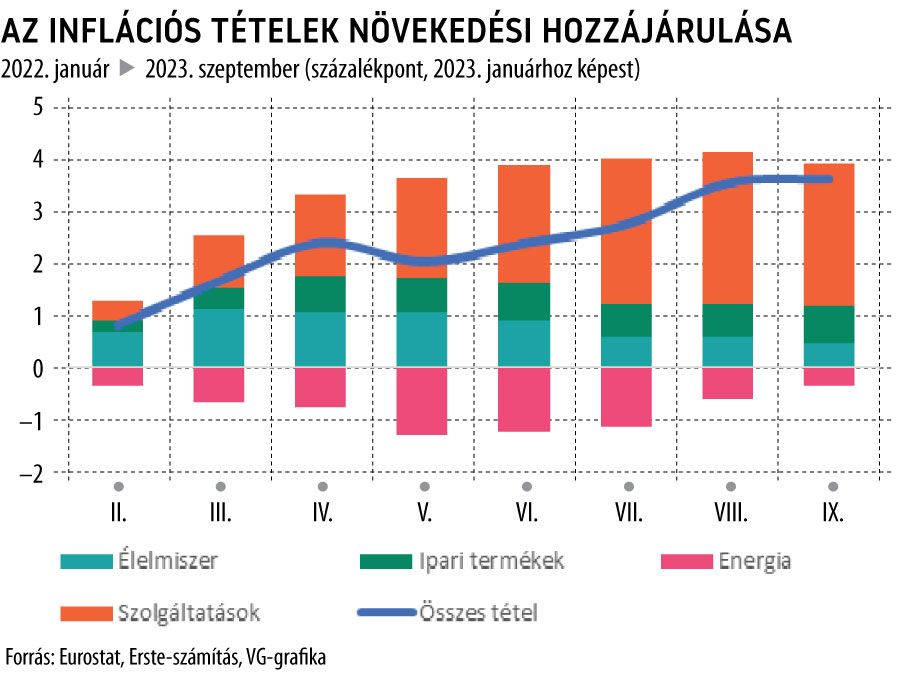

A részletekre pillantva két fő megállapítást tehetünk. Egyfelől – ahogy a maginfláció és a főszám közötti különbség is sugallta – az energiaárak markáns szerepet töltöttek be a dezinflációs folyamatban. A KSH fokozatosan, hónapról-hónapra igazította a tavaly augusztustól megemelt, az azóta eltelt idő alapján túlbecsült lakossági rezsiárakat. Az előző ősz óta mintegy negyedét korrigálta a tavaly évi jelentős megugrásnak a hivatal. Az üzemanyagok oldaláról is mérsékelt hatás volt tapasztalható egészen a mostani nyár végéig. Másfelől az európai és szűkebben a régiós mintázatnak megfelelően a szolgáltatások átárazásai nyomtak legtöbbet a latba az idei, hazai árdinamikán belül.

Ez utóbbi két okból rossz előjel. Egyrészt a szolgáltatásokat illetően, mert rendszerint perzisztens árdinamika jellemzi a szegmenst. Már a pandémia előtt érdemi, bőven átlag feletti emelkedést láthattunk ezen árak terén és feltehetően tartósan velünk maradó jelenségről beszélhetünk, főleg, ha a munkaerőpiac feszessége nem változik. Másrészt az ezen a területen működő vállalatok egy hányada visszatekintő árazással készül a jövő évi korrekcióra, messze a költségeinek növekménye feletti szinten, ami az idei 18 százalék körüli éves érték ismeretében jelentősen fékezheti a dezinflációt. A telekommunikációs cégek ilyen árpolitikája több mint fél százalékponttal emelheti a jövő évi 5-6 százalék körülire várt éves inflációt.

Az árak idei emelkedését tekintve uniós szinten a középmezőnyben, ugyanakkor az önálló monetáris politikával rendelkező, releváns régiós országok körében élbolyban szerepel a magyar infláció. De hol kéne, hogy tartson a monetáris szigorítás eredményeként? A kamatszintek összehasonlításában talán joggal várhatnánk ennél combosabb dezinflációt. Több mint fél évig 18, de még mindig bőven két számjegyű irányadó kamat szemben a régiós, nem beszélve az európai jegybank szintjeivel valószínűleg többet ígértek volna az eddig tapasztaltaknál, ha a monetáris transzmisszió megfelelően érvényesül.

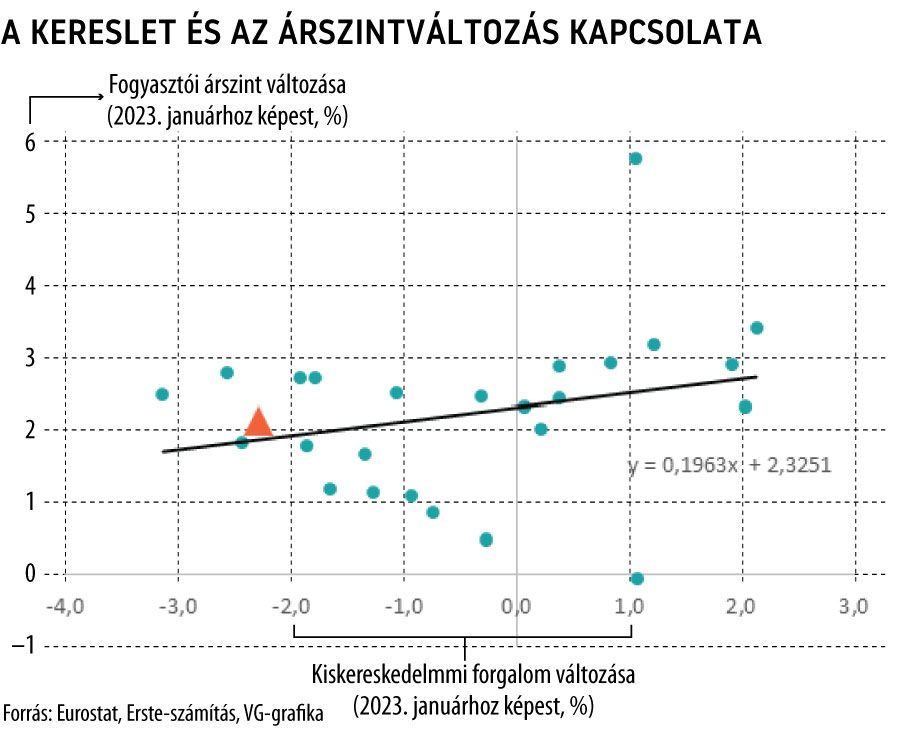

Ha a ciklikus okokra térünk, akkor keresleti mutatóként a kiskereskedelmi forgalom változását definiálva azt láthatjuk, hogy európai összevetésben a magyar érték (narancssárga háromszög az ábrán) nagyjából a trendvonal közelében, azaz megközelítőleg ott áll, ahol a belföldi kereslet indukálja.

Az éves indexek ilyen nagyságrendekben félrevezetők lehetnek. Mindent egybevetve a rövidbázisú index alapján az látható, hogy a hazai dezinfláció – ha nem is túlságosan, sokkal inkább átlagosan – haladgat. Ezzel együtt az idei év eddig eltelt időszakában főként egyedi tételek (energia) számlájára írható a meglévő eredmény. Emellett a döntéshozóknak külön figyelmet érdemes szentelniük a szolgáltatások inflációjára, ami tartósan velünk maradó, masszív tényezője az elkövetkezendő időszak hazai áralakulásának is. Kapzsi vagy profit húzta inflációnak szokás nevezni a költségtételeket érdemben meghaladó, sokszor jelenleg is tapasztalt árazásokat, de a nap végén ez keresleti töltetű drágulás, amelynek megfékezéséhez a monetáris és fiskális politikának egyaránt megvannak a megfelelő eszközei.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.