késleltetett adatok

Küszöbön a fordulat

A világ vezető jegybankjai közül főként az amerikai központ bank kommunikált már nyíltan a lazítási szándékairól. A decemberi dot-plot szerint a medián várakozás a tisztviselők körében három, egyenként 25 bázispontos vágásról szól idén. Ehhez képest még a mostani hét elején is inkább öt-hat csökkentést olvashattunk ki a releváns piaci mutatókból. A magyar idő szerint szerda esti Fed-kamatdöntés alkalmával Powell elnök alapforgatókönyvnek nevezte, hogy még márciusban is tartják a jelenlegi kamatszintet és a vágások csak ezt követően jöhetnek.

Az év eddigi eltelt egy hónapjában kijött tengerentúli adatok egyöntetűen kedvező képet mutatnak. A dezinfláció folytatódott és a legutóbbi adatok széles bázisú és egyenletes lassulásról tanúskodnak. A GDP-adatok messze meghaladták a várakozásokat és a várt éles fékezés egyáltalán nem következett a tavalyi év végén. A növekedés motorja továbbra is a belső kereslet és azon belül is a fogyasztás volt. A munkapiac alapvetően ellenállónak mutatkozott, maximum minimális kilengések voltak jellemzők a negatív irányba, de tendenciózus romlás nem indult el eddig. Érdekesség, hogy a rendkívül erős januárban kijött adatok és a szerdai kamatdöntés sem tántorította el a piacot a korábbi árazástól és továbbra is masszív, 5-6 alkalommal várnak vágást 2024-ben, ami szinte az összes az évben hátralévő ülésre lazítást vizionál.

Az EKB-t tekintve az árazások hasonló képet mutatnak, nagyjából ugyanilyen számú csökkentés van elkönyvelve. Az uniós és valutaövezeti konjunktúra meglehetősen gyenge, ami önmagában is segíti az átárazások lassulását. Ugyanakkor jelentős a szórás inflációs téren a tagállamok között: amíg egyes kelet-közép-európai országok még 4-5 százalékos éves árindexszel bírnak, addig a Benelux államok körében már deflációt is láttunk az elmúlt hónapokban, miközben az EKB célja 2 százalék középtávon. Az államok közötti szignifikáns eltérések lassítják a közös döntéshozatalt, ami időben eltolhatja a vágások megkezdését. Az Erste Group elemzőinek várakozása szerint csak júniusban dördülhet el a startpisztoly.

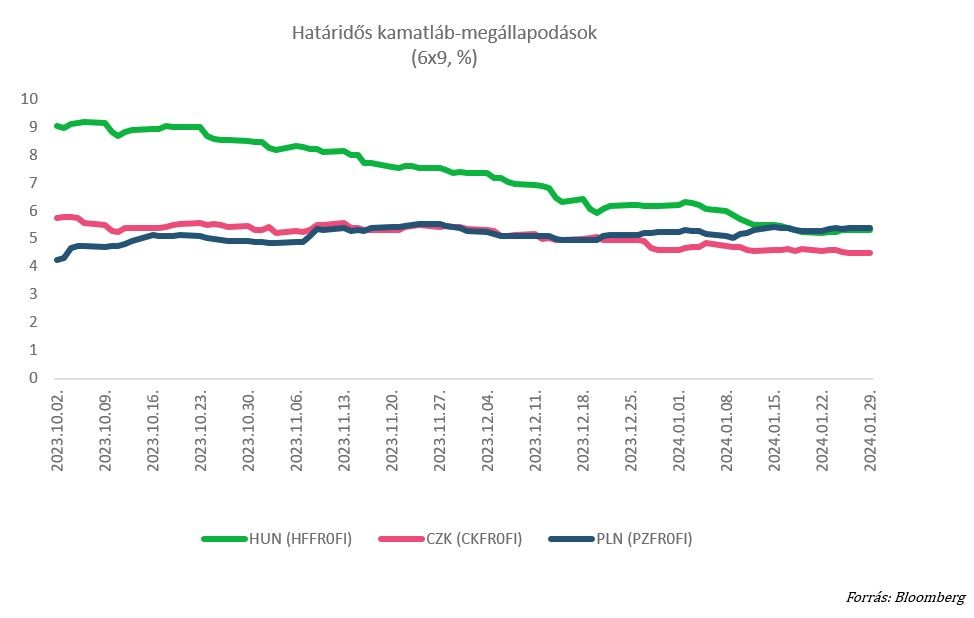

Nem csak a világ vezető jegybankjai esetében szaladt előre a piac: nagyjából július végére az FRA-k (határidős kamatláb-megállapodások) a magyar és lengyel esetben 5-5,5 százalék, a cseheknél 4,5 százalék körül értéket mutatnak. Az utóbbi szempontjából az érték már alacsonyabb, mint a hasonló amerikai kamatszint. Az Erste elemzőinek várakozása szerint a magyar 6,5, a lengyel 5,75, a cseh rövidkamatok pedig 5,25 százalék körül alakulhatnak a középső nyári hónapra.

A fordulat a fentebb taglaltak tükrében is a küszöbönállhat, és első körben a piac szorulhat korrekcióra. Teljesen irreális a mostani környezetben, hogy a régiós hozamok, köztük a magyar is ilyen mértékben megközelítsék vagy akár elérjék a világ legfontosabb szintjeit. A magyar esetben a dezinfláció hosszú hónapokra történő beragadása is már a spájzban: vélhetően az év eleji kedvező, 4 százalék alatti számok jelentik majd a mélypontot az éves alapú fogyasztóár-index szempontjából. A görbe rövid oldala hamarosan felfelé korrigálhat, ami érdemben késleltetheti a hozamgörbe tényleges helyreállását.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.