Alig lízingelnek autót a magyarok

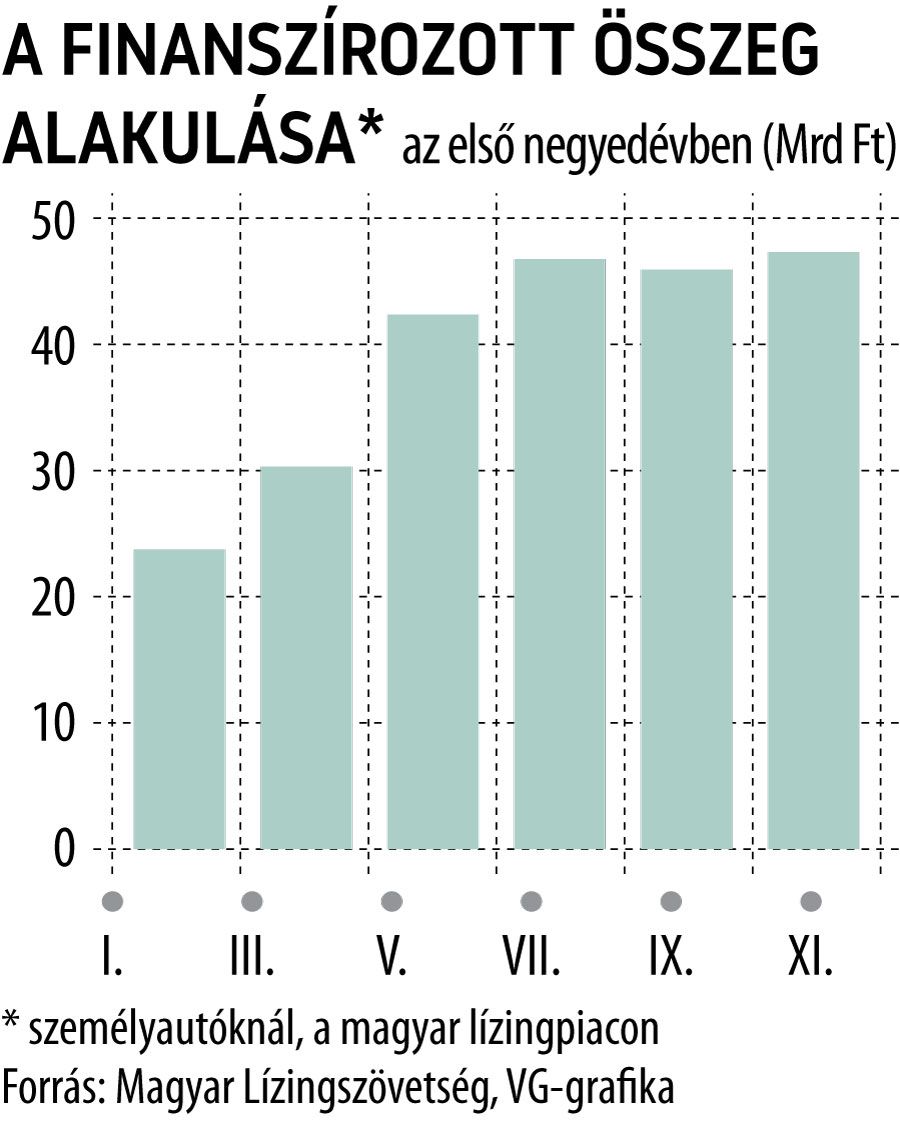

A megszokottnál is kisebb volt a magánvásárlók aránya a retail autófinanszírozásban az első negyedévben: a Magyar Lízingszövetség adatai szerint a 64,15 milliárd forint finanszírozott összegnek csak nagyjából a 21 százalékát adták a lakossági ügyfelek, ami 13,3 milliárd forintot jelentett. A szervezet adataiból az látszik, hogy a bő 64 milliárdos piacból 47,6 milliárd forintot adtak a személyautók, 0,4 milliárdot a motorkerékpárok, a fennmaradó rész pedig a kishaszonjárművekhez kapcsolódott.

A darabszám alapján mért megoszlásnál viszont már valamivel jobban állnak a magánvásárlók, miután náluk az átlagos vásárlási és finanszírozási érték is alacsonyabb, illetve a használt járművek aránya magasabb, mint a cégeknél. A lízingszövetség adatai szerint 2021 első három hónapjában a magánszemélyek összesen 2323 új és 2204 használt járművet finanszíroztattak a lízingcégekkel, ami a 13 ezres összdarabszám nagyjából 35 százalékának felel meg. (Figyelemre méltó egyébként, hogy a lakossági ügyfelek majdnem annyi használt járműre – túlnyomórészt személyautóra – kötöttek finanszírozási szerződést, mint újra.)

A magánszemélyek visszafogott szerepvállalása a járműlízingpiacon azért is szembetűnő, mert a nagycsaládosok autóvásárlási programja is ösztönzőleg hat a keresletre.

A Magyar Lízingszövetség korábbi tájékoztatása szerint 2020-ban a lízingtársaságok összesen 11,6 milliárd forinttal finanszírozták a nagycsaládosok autóvásárlásait. Összesen 3924 lízingszerződést kötöttek az érintettek, vagyis autónként átlagosan 2,96 millió forinttal finanszírozták a vásárlásokat a lízingtársaságok. Tóth Zoltánnak, a szervezet főtitkárának tájékoztatása szerint a 2019 júliusa óta tartó program indulásától számított másfél évben összesen 5742 lízingszerződést kötöttek a lízingcégek, és 16,9 milliárd forint finanszírozást nyújtottak a nagycsaládosoknak. Tóth Zoltán emlékeztetett arra is, hogy az Emberi Erőforrások Minisztériumának adatai szerint a lízingcégek a nagycsaládosokhoz került autók mintegy 29 százalékához nyújtottak finanszírozást.

A visszafogott lakossági keresletnek több oka is lehet.

- Az egyik, hogy az utóbbi években a lakossági ügyfelek egyre inkább személyi kölcsönből kezdték finanszírozni az autóvásárlásaikat, miután a tartósan alacsony kamatkörnyezet következtében ezek árazása egyre kedvezőbbé vált.

- A másik ok, hogy a koronavírus-járvány, illetve az új kocsik jelentős drágulása miatt a lakossági vásárlók figyelme a korábbinál is jobban a használt autók felé fordult, ami szintén nem támogatta a lízing előtérbe kerülését, a kisebb értékű és idősebb autókat csak viszonylag drágán vagy egyáltalán nem finanszírozzák a cégek.

Az állami támogatás mellett nyújtott és szintén szabad felhasználású babaváró kölcsön megjelenése sem használhatott a keresletnek, bár ez utóbbi felhasználási módjairól nincsenek pontos adatok a piacon.