késleltetett adatok

Kevés jelzáloghitel-adós megy el a falig

Viszonylag magas önerő mellett vesznek fel új jelzáloghiteleket a magyarok, miközben a 30 és 50 év közötti korosztály a legaktívabb a piacon – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

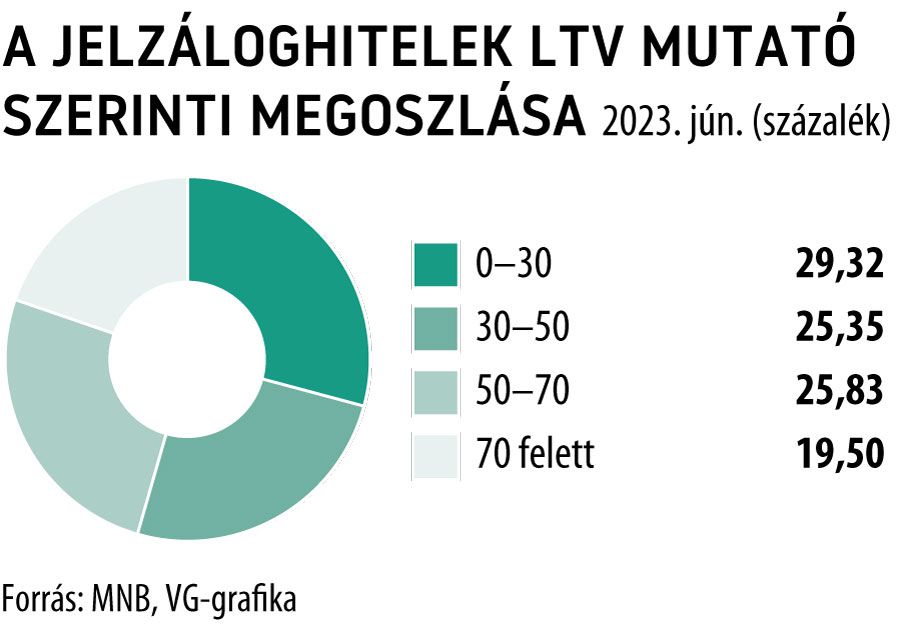

A jegybank honlapján közzétett statisztikák szerint 2023 júniusában az új kölcsönök több mint felénél a fedezetül felajánlott ingatlan forgalmi értékének kevesebb mint a felét igényelték hitelként az ügyfelek. A hitel/fedezet (LTV) mutató – amely a hitelösszeg és az ingatlan forgalmi értékének a hányadosa – a júniusban folyósított jelzáloghitelek közel 30 százalékánál a 30 százalékot sem érte el, miközben bő negyedüknél 30 és 50 százalék között alakult. Az ingatlan forgalmi értékének több mint feléig, de legfeljebb 70 százalékáig az igénylők 25,8 százaléka ment el, miközben a 70 százalék feletti LTV mellett hitelek aránya a 20 százalékot sem érte el. Érdekes, hogy Budapesten az LTV-arány alapján még az átlagnál is konzervatívabbak az adósok:

70 százalék feletti hitel/fedezet arány felett az új hitelek mindössze 15,4 százalékát folyósították a fővárosban, miközben a 30 százalék alatti LTV-arány súlya meghaladta a 34 százalékot.

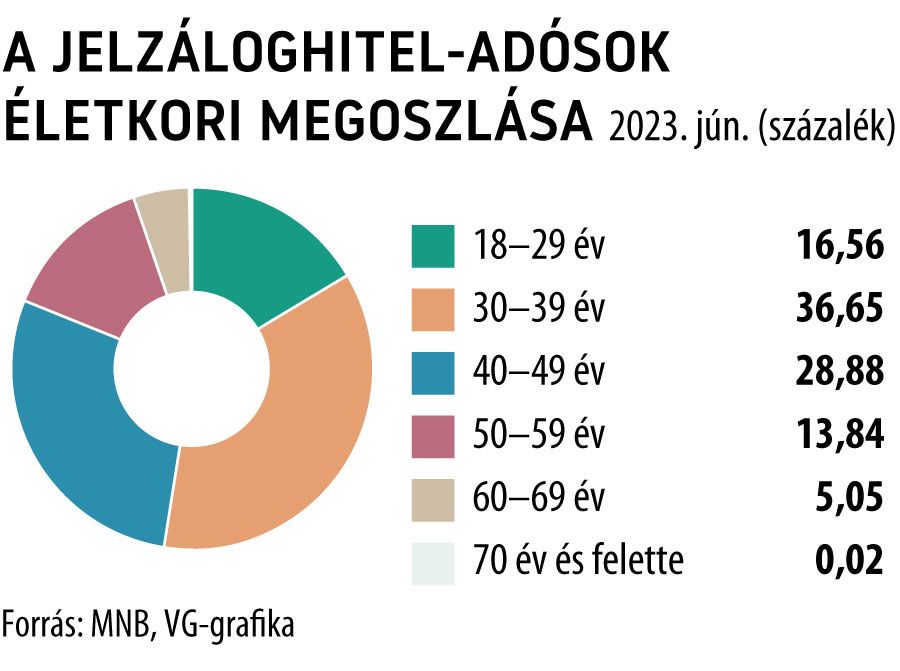

Az újdonsült jelzáloghitel-adósok életkor szerinti megoszlását vizsgálva nem tartalmaznak különösebb meglepetést az MNB adatai: ezek szerint az igénylők legnagyobb része – 36,65 százaléka – a 30-39 éves korosztályba tartozott júniusban, és viszonylag magas, 28 százalék közeli volt a 40-49 évesek aránya is. A hatvan feletti korosztály súlya viszont már jóval alacsonyabb az új jelzáloghitel-adósok körében: összességében éppen meghaladja az 5 százalékot. Utóbbi ugyanakkor nem túlságosan meglepő: egyrészt a reménybeli nyugdíjas évek felé közeledve már kevesebben vágnak bele új jelzáloghitel felvételébe, másrészt – kockázatkezelési megfontolások miatt – a pénzügyi szolgáltatók is jellemzően 65 vagy 70 évben maximálják az adós futamidő végi életkorát, illetve ennél a feltételnél csak hitelfedezeti biztosítás megkötésekor, vagy adóstárs bevonásakor hajlandók rugalmasabbak lenni.

Az MNB által közzétett adatok tanúsága alapján – csak a lakáshiteleket vizsgálva – a felhasználási célok megoszlása nem változott jelentősen az elmúlt években megszokotthoz képest.

Így a júniusban felvett lakáshitelek bő kétharmadát – 68,2 százalékát – júniusban is használt lakások vásárlására fordították az ügyfelek, miközben az új lakások vásárlása 15,2, az építése pedig 9,8 százalékkal részesedett a tortából.

Az persze, hogy a jelzáloghitel-adósok viszonylag konzervatívan állnak a hosszú távú eladósodáshoz, a szabályozói környezetnek is köszönhető. Elég csak a hitelfedezeti mutatóra (HFM) vagy a jövedelem/törlesztőrészlet mutatóra (JTM) gondolni: előbbi azt határozza meg, hogy mekkora hitel/fedezet aránnyal vehetnek fel jelzáloghitelt az adósok, utóbbi pedig azt, hogy a vállalt törlesztőrészlet nagysága az egyes esetekben hogyan viszonyulhat az ügyfél rendszeres havi jövedelméhez.

Azt pedig, hogy a magyar lakossági ügyfelek még egyáltalán nem nyújtóztak túl a takarón, az adatokhoz fűzött szöveges kommentárjában megállapította az MNB is.

Az aktuális trendek alapján túlzott lakossági eladósodás nem azonosítható, a hitelezés az elmúlt években az MNB szabályozásának is köszönhetően egészséges szerkezetben, az ingatlanfedezetek növekvő megterheltsége és a magas megterheltségű ingatlanok finanszírozásának túlzott koncentrációja nélkül bővült

– áll a jegybank tájékoztatójában.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.