Mind nagyobb mértékben veszik igénybe hitelkereteiket a magyarok

Az utóbbi hónapokban ismét emelkedni kezdett a háztartások folyószámlahiteleinek állománya – derül ki a Magyar Nemzeti Bank adataiból.

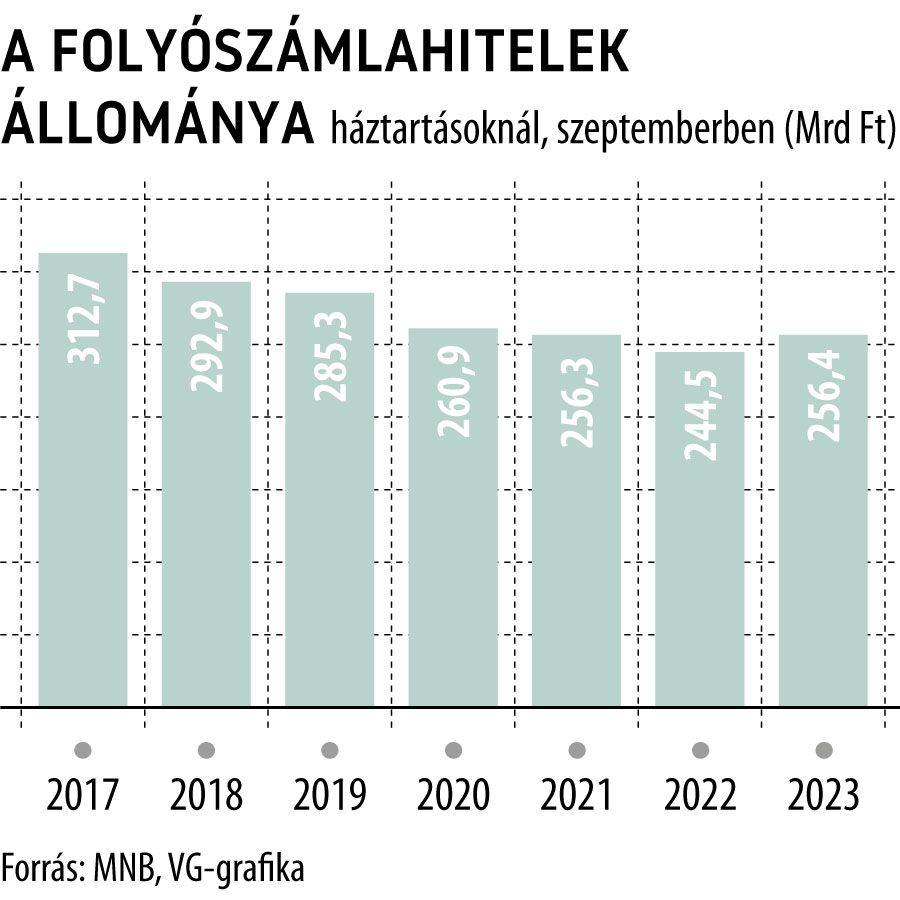

A jegybank statisztikái szerint a folyószámlahitelek állománya – amelybe a folyószámlákhoz kapcsolódó kereteken kívül a kamatozó hitelkártya-követelések is beletartoznak – 256,4 milliárd forintot ért el szeptember végén, nagyjából 5 százalékkal emelkedett az egy évvel korábbi 244,5 milliárdhoz képest. A hitelkártya-követelések állománya 143 milliárd forintra rúgott az első őszi hónap végén, ami 9,3 százalékos éves bővülést tükröz. Figyelemre méltó azonban, hogy ezen belül a kamatozó hitelkártya-követelések aránya szinte folyamatosan csökkent az elmúlt években: miközben 2018 szeptemberében még 65,5 százalék körül járt, addig öt évvel később már bőven 53 százalék alatt maradt. Ez arra utal, hogy a hitelkártya-birtokosok – amelyekből egyébként egyre kevesebb van Magyarországon – tudatosabban használják ki a konstrukció előnyeit.

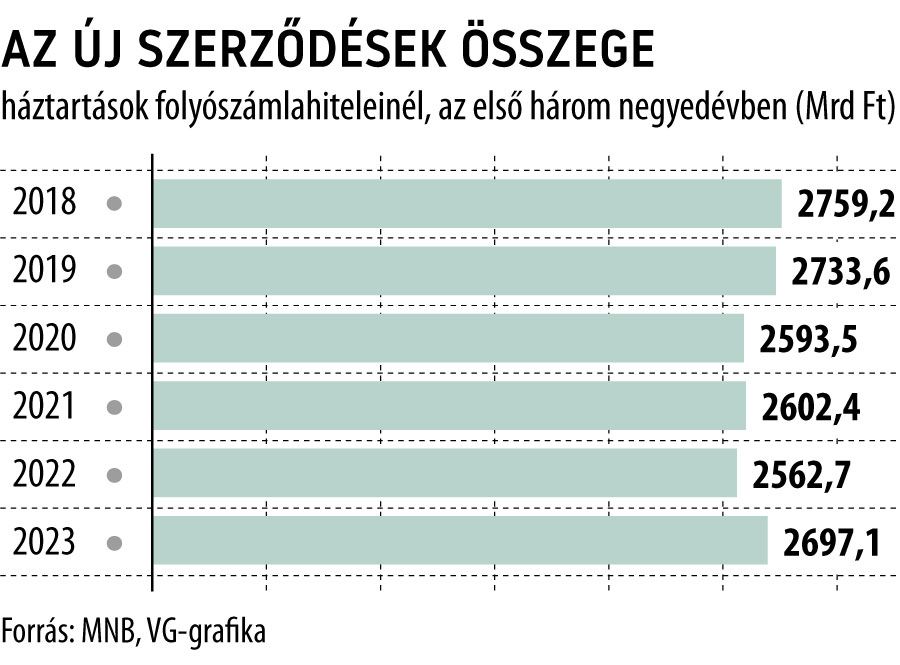

Az új szerződéseknél (ami ebben az esetben gyakorlatilag a kihasznált kereteket jelenti) hasonló ütemű, 5,2 százalékos emelkedést mutatnak az év első kilenc hónapjára vonatkozóan az MNB adatai, 2697,1 milliárd forintos összeg mellett.

Ez azt jelenti, hogy az idén csak hajszállal maradt el a 300 milliárd forinttól a havonta átlagosan felhasznált hitelkeretek összege.

Érdekes viszont, hogy ezen belül a kamatozó hitelkártya-követelések új szerződéseinél valamivel gyorsabb, 7,5 százalékos volt a növekedés.

Hosszabb távon figyelve a folyószámlahitelek állományának változását, két érdekes adat is szembetűnik. Az egyik, hogy az állomány pont 2009 novemberében ért a csúcsra – akkor 434,8 milliárd forintot tett ki –, amikor a lakosság leginkább küzdött a 2008-as pénzügyi válság hatásaival. A másik, hogy az eddigi mélypont éppen 2022 februárjában jött el, abban a hónapban, amikor a jelentősebb egyszeri kormányzati juttatásokhoz – például az szja-visszatérítéshez – jutott hozzá a lakosság.

Az állomány utóbbi hónapokban megfigyelhető, lassú emelkedése mindenesetre arra utal, hogy a háztartások az eddiginél kissé nagyobb hányada próbál a folyószámlájához tartozó hitelkeret egy részének kihasználásával úrrá lenni átmeneti pénzügyi gondjain.

A folyószámlahitelek iránti kereslet annak ellenére emelkedik, hogy az MNB által kimutatott, szerződésekben szereplő átlagos, éves kamat

2021 szeptembere és az idei év kilencedik hónapja közötti két év alatt 6,8 százalékponttal emelkedett, és két hónappal ezelőtt már meghaladta a 25,2 százalékot.

A költségek szempontjából viszont szét kell választani a folyószámlákhoz közvetlenül kapcsolódó kereteket és a hitelkártyákat. Az előbbieknél ugyanis napi elszámolású a kamatozás, ami az jelenti, hogy a keret lehívott része azonnal kamatozni kezd, és minél nagyobb összeget minél hosszabb időre használ fel a számla tulajdonosa, annál több kamattal kell kalkulálnia a keret visszatöltéséig eltelő időszakban. A hitelkártyáknál más a rendszer: ott a kamatozó időszakot türelmi idő előzi meg – ez rendszerint 45 napos –, és ha ebben az időszakban pluszba fut az egyenleg, a kártya birtokosának nem kell kamatteherrel számolnia. Ha viszont a keretet csak az előírt minimális mértékig, vagy csak részben tölti vissza a türelmi idő végéig, mindjárt megugrik a kártya fenntartási költsége a kamat miatt.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.