késleltetett adatok

Ki veszi az aranyat?

Új rekordok a jegybanki aranykeresletben

A jegybankok arany iránti kereslete már a Covid-járvány kirobbanása előtt felfutóban volt, ezt a trendet azonban a koronavírus 2020 második felétől kezdődően jelentősen, közel 60 százalékkal visszavetette. 2021-ben ismét élénkült az arany iránti kereslet, a jegybanki vásárlások a megelőző évi alacsony bázisról megugrottak, ennek eredményeként a globális aranytartalékok közel 30 éves csúcsra emelkedtek. 2022-ben tovább élénkült a kereslet, a jegybanki vásárlások 55 éve nem látott szintet (1136 tonnát) értek el, és bár 2023-ban nem született új rekord, a jegybankok arany iránti kereslete erős maradt, 1037 tonnát tett ki.

2024-ben már az évközi vásárlási adatok alapján is elmondható, hogy a jegybanki kereslet rugalmatlanul reagál az árfolyam-emelkedésre, az a drágulástól függetlenül stabil maradt, és idén is rekordközeli mennyiség adódhat év végére.

A 2018 (amikor is az MNB az aranytartalékának megtízszerezéséről döntött) és 2023 közötti időszakban a jegybankok közül a kínai volt a legnagyobb vásárló, 383 tonnával növelte tartalékait. A török jegybank követte 287 tonnával, majd sorban a lengyel 230 tonnával, az orosz 220 tonnával és az indiai jegybank 203 tonnával emelte aranytartalékát. A magyar jegybank ezekben az években több mint 90 tonna aranyat vásárolt először megtízszerezve, majd megháromszorozva aranytartalékát.

Mindezekkel együtt a világ legnagyobb aranytartalékával továbbra is az Egyesült Államok rendelkezik (8133 tonna), a sorban Németország követi (3352 tonna), a dobogó harmadik helyén pedig Olaszország (2452 tonna) áll. Ez a sorrend azonban nem az elmúlt évek, évtizedek vásárlásainak eredménye, hanem történelmi adottság.

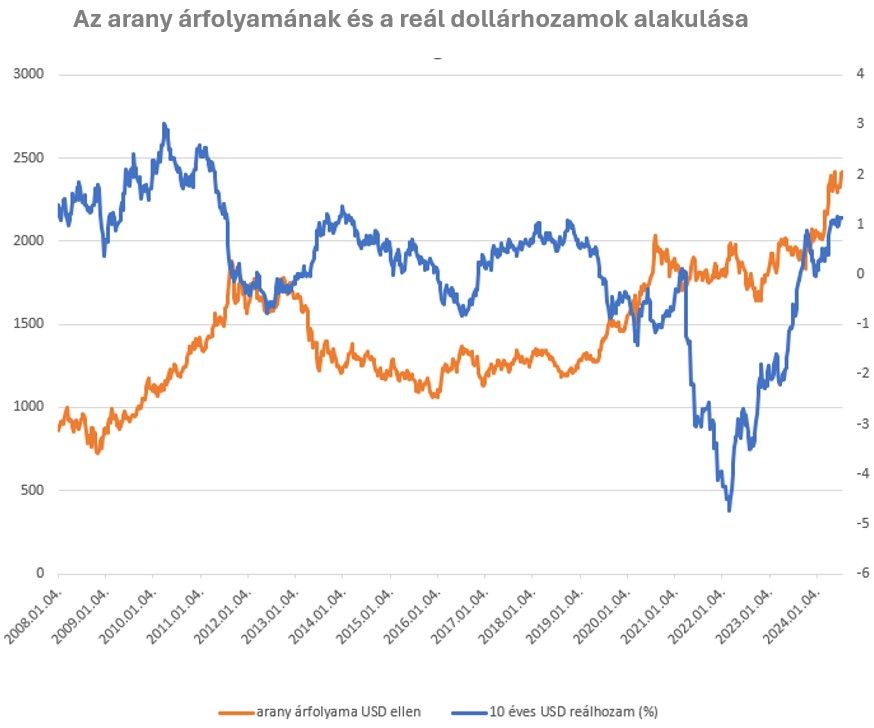

Az arany árfolyama jelentősen emelkedett az elmúlt években

A 2018 elején látott 1300 dolláros szint közeléből az arany árfolyama folyamatos historikus csúcsokat döntve a cikk írásakor már közel 90 százalékos emelkedésen van túl. Figyelembe véve, hogy a jegybankok 2022-ben és 2023-ban összesen több mint 2000 tonna aranyat vásároltak, ami a teljes kereslet csaknem egynegyede, piaci szereplők szerint a jegybanki vásárlások egyre növekvő jelentőséggel bírnak a nemesfém teljes keresletét illetően. Egyre több piaci szereplő számára válik világossá, hogy a központi bankok felől érkező erős kereslet, az emelkedő hozamkörnyezet és a dollár erősödése ellenére az arany árfolyama mind az euróval, mind a dollárral szemben trendszerűen emelkedik. A lenti ábrán látszik, hogy a korábbi évtizedek során a dollárban vett (reál)hozamszint és az arany árfolyama közt negatív kapcsolat állt fenn (reálhozamok emelkedése idején csökkent az árfolyam, és vice versa), 2021-től kezdődően azonban a nemesfém áralakulása egyre kevésbé magyarázható ezzel az összefüggéssel.

Miért vásárol számos jegybank aranyat az emelkedő árfolyam ellenére is?

A World Gold Council (WGC) 2024 februárja és áprilisa között készített felmérése szerint – amelyet a WGC hetven jegybank megkérdezésével készített – a válaszadók 29 százaléka, azaz húsz jegybank tervezte, hogy a következő tizenkét hónapban bővíti aranytartalékait, amit a havonta közzétett vásárlási adatok is visszaigazolnak. De miért vásárol számos jegybank aranyat az emelkedő árfolyam ellenére is? A felmérés válaszadóinak jellemzően célja volt, hogy a teljes devizatartalékukban az arany a korábbinál magasabb részarányt képviseljen. Egyrészt az esetleges inflációs kockázatok elleni fedezetként, másrészt azért, hogy az egyre gyakrabban jelentkező és az elmúlt évtizedekben nem látott mértéket öltő geopolitikai kockázatok ellen védelmet nyújtson.

Oroszország Ukrajna elleni agressziójára válaszul Oroszországot kitiltották a SWIFT nemzetközi fizetési és elszámolási rendszerből (lényegében blokkolták hozzáférésé a fejlett nyugati országok pénzügyi rendszeréhez), egyúttal zárolták az európai és amerikai számlákon lévő eszközeit, devizatartaléka jelentős részét. Ezzel a lépéssel már-már fizikailag is tapinthatóvá vált az az évek óta alakuló és növekvő törésvonal, amely a világ országait egymástól két jól elkülöníthető blokkra osztja fel. Ennek a szembenállásnak az egyik csoportjába tartozó országok (jellemzően Kína és Oroszország) feltett és kommunikált szándéka dollárfüggőségük csökkentése, ami egyebek között azt is jelenti, hogy a devizatartalékaikban lévő dolláreszközök részarányát csökkenteni igyekeznek, más eszközökét pedig ezzel párhuzamosan növelni. Ez a de-dollarizációs folyamat az utóbbi években egyre jelentősebb keresletet terel az arany piacára, amely kereslet a fentebb leírtakból következően árrugalmatlan (az árfolyam emelkedése ellenére is stabil), mivel stratégiai megfontolások vezérlik. A pénzügyi rendszer globális átalakulásához és a fokozódó geopolitika kockázatokhoz köthető aggodalmak azonban nem csak az említett országokat késztették az arannyal mint tartalékeszközzel kapcsolatos stratégiáik újragondolására, 2023-ban a cseh és a lengyel jegybank is bejelentette, hogy jelentős mértékben növeli a nemesfém részarányát a devizatartalékában.

Önmagában nem árbefolyásoló tényező, de az elmúlt években egy másik trend is megfigyelhető volt a jegybankok körében: az aranykereslet nem a derivatív termékekre (tőzsdei kontraktusok, tőzsdén kereskedett befektetési alapok, illetve számlaarany), hanem kifejezetten a fizikai termékekre (különböző kiszerelésű rudak és érmék) irányul, ezenfelül pedig egyre többen döntöttek aranytartalékaik részben vagy egészben történő hazaszállításáról.

Ingatlanból aranyba

A stratégiai célú jegybanki kereslet mellett érdemes figyelembe venni egy másik, egyre erősebb áralakító tényezőt, a kínai magánszektor felől jelentkező keresletet. Az elmúlt néhány évben megfigyelhető volt egy évtizedes ingatlanpiaci trend megfordulása, Kínában a lakásárak hosszú emelkedést követően évek óta csökkenőben vannak. A kínai lakosság körében az ingatlan korábban kedvelt megtakarítási forma volt, és mivel azon a piacon véget ért az emelkedő trend, a megtakarítások bővülése viszont töretlen, a magánszektor új befektetési formák után kutat, magyarán ez a tőke helyet keres magának. Kereskedelmi banki elemzők szerint a kínai megtakarítók egyre inkább érdeklődnek az aranypiac iránt, ez a jelenség pedig a nemesfém árfolyam-alakulásának megértése szempontjából a korábbinál sokkal fontosabbá vált. A kínai lakossági kereslet mögött olyan tényezők állnak, mint az ingatlanpiaci általános gyengélkedése, a gazdaság lassulása, a jüan esetleges gyengülésével kapcsolatos aggodalmak, illetve az egyéb eszközosztályok kevéssé vonzó hozama; a hagyományos bankbetétek a viszonylag laza monetáris politika miatt alacsony kamatot fizetnek, a részvénypiac pedig az évtizedes csúcsok után már inkább túlértékeltnek számít.

Átalakulóban az aranypiaci tendenciákat magyarázó tényezők

Mindezek alapján elmondható, hogy ha a korábbi évtizedekhez hasonlóan csupán a dollárban elérhető reálkamatszintet vizsgáljuk, akkor az utóbbi időszak aranydrágulása kevéssé érthető, már-már megalapozatlannak tűnik. Ha azonban elfogadjuk azt, hogy egy eszköz árfolyamát befolyásoló tényezők köre idővel változhat, akkor könnyebben érthetővé válnak az aranypiaci folyamatok. A reálkamatszint magyarázó ereje az utóbbi években gyengült, ugyanakkor felértékelődött a jegybanki (jellemzően fizikai) kereslet árfelhajtó hatása, illetve a kínai megtakarítók viselkedésének megváltozása, akik az aranyra egyre inkább tekintenek megtakarítási formaként. Ha a geopolitikai kockázatok fennmaradnak, és folytatódik a dollártól való elfordulás, illetve a kínai megtakarítások aranypiacra áramlása, akkor az arany árfolyamának trendszerű emelkedése is fennmaradhat.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.