késleltetett adatok

Mit üzennek a ’70-es évek a gazdaságpolitika számára?

Az 1970-es évek perzisztensen magas inflációja nem csupán a téves közgazdasági megközelítésből adódott, hanem a gazdasági növekedést az árstabilitás elé helyező gazdaságfilozófiából is. A 2020-as évtized során egy hasonló gazdaságfilozófiai fordulat kockázatával szembesülünk. Az 1970-es és a 2020-as évtized között több hasonlóság fedezhető fel, melyet az MNB 2024. júliusban kiadott 1970-es évekről szóló esszékötete mutat be részleteiben. Jelen cikk ennek a kötetnek a monetáris politika szempontjából legfontosabb gondolatait foglalja össze és egészíti ki a gazdaságfilozófia szerepének vizsgálatával.

Az infláció megemelkedése mögött meghúzódó párhuzamok

Mind az 1970-es, mind a 2020-as évek elején az inflációt kínálat oldali korlátok és a nyersanyagárak megnövekedése erősítette. Továbbá, az infláció emelkedését mindkét időszakban fiskális stimulus előzte meg, noha ezek mértéke eltérő volt (Matthews, 2021). Azonban az 1970-es évek magas inflációs környezetét erős szakszervezetek és ár-bér spirálok jellemezték, míg ezek szerepe eddig jelentősen kisebbnek mutatkozik a 2020-as évtized gazdasági környezetének formálásában.

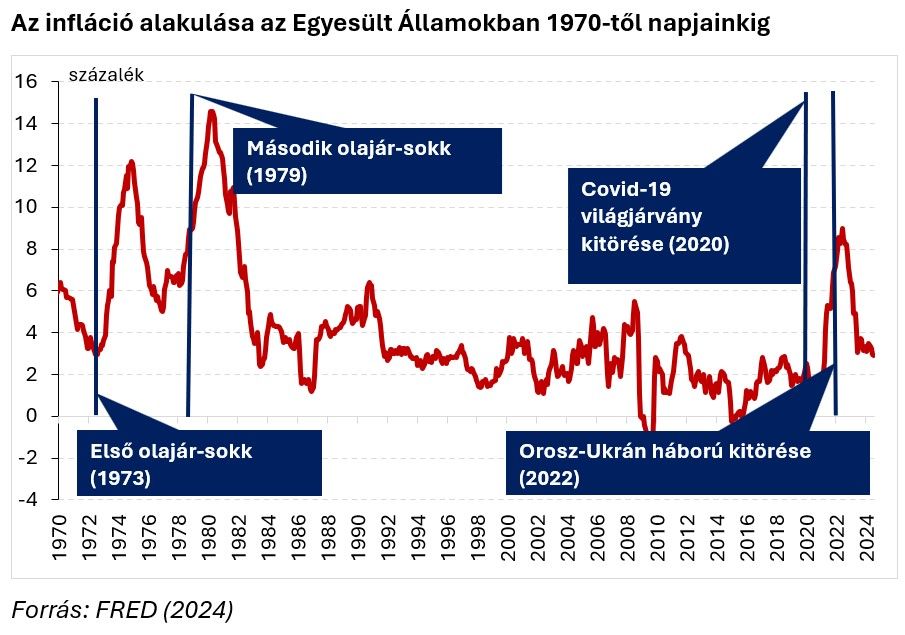

Az 1970-es évek elején az OPEC-tagok arab országai embargót vetettek ki az 1973-as arab–izraeli háború következményeképpen. Az olaj mellett több nyersanyag ára és az élelmiszerárak is drasztikus mértékben megemelkedtek. Az élelmiszerárak több tényező miatt is növekedtek. Egyrészt a világ népessége 1974-re megközelítőleg 4 milliárd főre növekedett az 1960-ban mért közel 3 milliárd főről. Továbbá, az energiaárak megemelkedése is begyűrűzött az élelmiszerárakba. Az infláció szintjét tovább emelte az 1979-ben bekövetkezett második olajársokk (Balázs, 2024).

A 2020-as évtized elején megemelkedő infláció szintén elsősorban kínálat oldali tényezőkhöz volt köthető. A Covid–19-világjárvány következtében bevezetett lezárások eltörlése után felborult a kereslet és kínálat közötti egyensúly, valamint a geopolitikai feszültségek felerősödése, és az orosz–ukrán háború kitörése 2022 februárjában további zavarokat okozott az ellátási láncokban (Balázs, 2024).

A kínálat oldali korlátokon túl, az 1970-es és a 2020-as évtized első éveiben hasonló tendenciák voltak megfigyelhetőek a fiskális politika terén. Mindkét évtized elejét nagymértékű kormányzati kiadások jellemezték, azonban ezeknek mértéke a 2020-as évtized elején jelentősebb volt.

Az 1970-es évek emelkedett inflációját megelőzően megnövekedett a költségvetési hiány Lyndon B. Johnson 1963 és 1969 között tartó elnöksége alatt. Ennek fő oka, a vietnámi háború finanszírozása és a Johnson által bevezetett szociális programok (Great Society) voltak. Johnson után Richard Nixon amerikai elnök alatt folytatódott a háború és kibővültek a Johnson által bevezetett szociális programok. Mindezek hatásaként 1976-ra a deficit a GDP arányában 4 százalék fölé nőtt az USA-ban, ami az 1960-as évek 1 százalék alatti hiányaihoz képest jelentős növekedés volt (Balázs, 2024).

2020-ban, a koronavírus-válság kitörését követően az Egyesült Államok kormányzata több fiskális élénkítő programmal igyekezett ellensúlyozni a vírus kedvezőtlen hatásait. Kezdetben Donald Trump, amerikai elnök vezetett be 2020 márciusában egy 8 milliárd és egy 192 milliárd dolláros csomagot, amit a Cares Act elnevezésű, 2200 milliárd dolláros program követett. 2020 decemberében a Kongresszus újabb 900 milliárd dolláros csomagot fogadott el a Cares Act folytatásaként, ami átmeneti forrást biztosított Joe Biden újabb ösztönző programjának bejelentéséig. Joe Biden 2021 márciusában írta alá az 1900 milliárd dolláros stimulus csomagot.

Továbbá, a megnövekedett geopolitikai feszültségek hatására megemelkedtek a védelmi kiadások és a Federal Reserve kamatemelései következtében jelentős mértékben nőttek a kormányzati kamatkiadások. A kiadások hatására az USA költségvetési hiánya 2020-ban 14,7, 2021-ben 12,1, 2022-ben 5,4, 2023-ban pedig 6,4 százalékos szinten alakult.

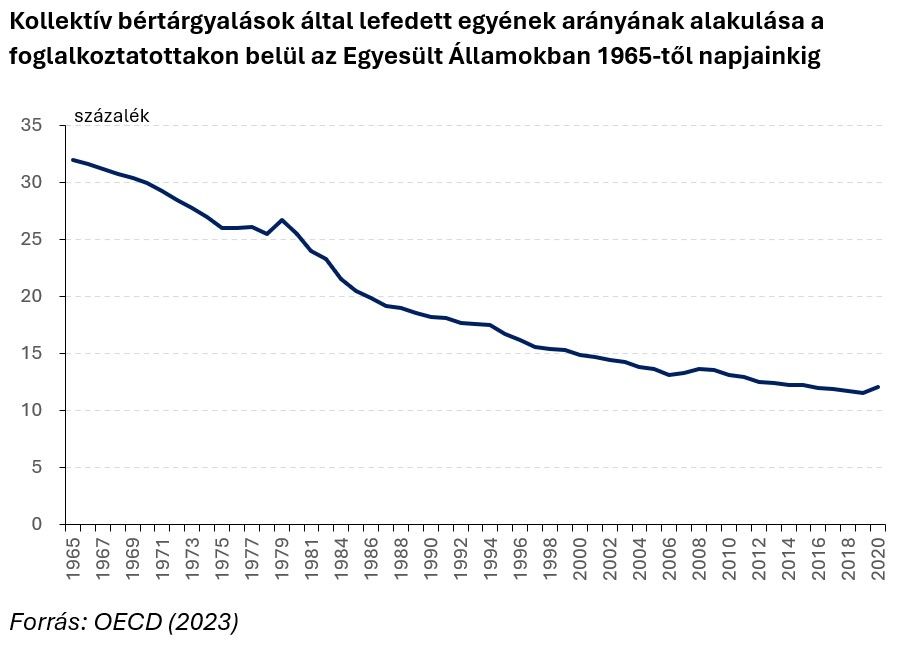

Azonban, a 2020-as évekkel ellenben, az 1970-es évtized magas inflációjának perzisztenciájához hozzájárult a szakszervezetek jelentős alkupozíciója és a kollektív bértárgyalások népszerűsége. Ezzel szemben a 2020-as évtized elejére a szakszervezetek nagymértékben gyengültek, a kollektív bértárgyalások száma pedig jelentősen csökkent (2. ábra). Az ár-bér spirál mellett pedig megjelent az ár-profit spirál, mint kockázati tényező (Lakatos, 2024).

A cikk következő részében megvizsgáljuk az infláció megemelkedésére adott monetáris politikai választ az USA-ban, az 1970-es, majd pedig a 2020-as évtized elején. Első körben áttekintjük a közgazdaságtan-elmélet alakulását, majd feltérképezzük a monetáris politikai intézkedéseket.

A közgazdaságtan elméletének fejlődése

Az 1970-es évek elején megemelkedő inflációra nyújtott válasz az 1929–1933-as nagy gazdasági világválság hatására alkalmazott gazdaságpolitikában gyökeredzik. A neoklasszikus szintézis közgazdaság-elméletben elfogadott Phillips-görbe szerint a gazdasági döntéshozóknak kompromisszumot kell kötniük az infláció és a munkanélküliség szintje között.

Azonban, a neoklasszikus szintézis Phillips-görbe elméletét megcáfolva, az 1970-es években az infláció és a munkanélküliség egyszerre növekedett. A közgazdászokat két kérdés osztotta meg. Egyrészt, hogy a jegybankok képesek-e a monetáris politikán keresztül kontrollálni az inflációt, másrészt pedig, hogy a jegybanki hitelesség képes-e befolyásolni az inflációs várakozásokat (Nagy, 2024; Goodfriend, 2007).

A neoklasszikus szintézis közgazdaságtan problémáiból kifolyólag egyre nagyobb befolyást szerzett a monetarizmus elmélete. A monetarista gazdaságelmélet szerint a munkanélküliségnek létezik egy természetes szintje, az inflációt pedig elsősorban a termelési kapacitásoknál gyorsabban növekvő pénzkínálat okozza. Az árstabilitás elérése érdekében a jegybankoknak a pénzkínálatot a reál-GDP növekedési ütemével azonos mértékben kell növelniük. A jegybankok ezzel szabályozni tudják az inflációs várakozásokat, és így kontroll alatt tudják tartani az inflációt, az egyéb gazdasági tényezők alakulásától függetlenül (Nagy, 2024; Goodfriend, 2007).

Az 1980-as évtizedben a monetáris aggregátumok célzása fokozatosan alábbhagyott, mivel a pénzforgalom mérése egyre nehezebbnek bizonyult, a különböző derivatívák, illetve a számítógépes és kommunikációs technológiák megjelenése miatt. Továbbá, a gyakorlat megcáfolta a monetarizmus egyik kulcsfontosságú elméleti alappillérét, a pénzmultiplikátor elvét, amely szerint a monetáris bázis alakulása közvetlenül hat a bankok hitelezésére. Ezzel szemben a hitelezési tevékenységet elsősorban a tőkekövetelmények, a bankok jövedelmezőségi törekvése és kockázatvállalása, valamint a hitelek iránti kereslet határozza meg. A monetáris aggregátumot célzó rezsimek helyett, az inflációs célkövetés vált széles körben elterjedté az 1990-es évektől kezdve (Nagy, 2024).

Monetáris politikai reakciók

Arthur F. Burns, a Federal Reserve 1970 februárjában kinevezett elnöke az inflációt nem monetáris jelenségként értelmezte. Burns, aki a gazdasági ciklusok szakértőjeként volt ismert, az infláció okát több és változó tényezőkhöz kötötte. Ezek közül a kettő legfontosabb a szakszervezetek és a nagyvállalatok, ár-bér spirálhoz vezető, monopolista pozíciója és a túlzottan laza fiskális politika volt. A monetarizmus elméletével szemben, Burns a pénzkínálat növekedését nem tartotta az infláció közvetlen okának. A monetáris politika hatását pedig korlátozottnak vélte, mivel a hitelezésen keresztül a gazdasági szereplőkre gyakorolt hatása nagymértékben függhet más, a gazdasági ciklusokat befolyásoló tényezőktől (Aradványi, 2024; Hetzel, 1998).

A Fed az 1970-es évek legelején, a gazdasági lassulás hatására csökkentette, majd később, az emelkedő infláció következtében megemelte a kamatokat, azonban Burns az inflációt elsősorban a szakszervezetek és a vállatok nagymértékű alkupozíciójának következményeképpen értelmezte. Burns, a Nixon elnök által bevezetett ár- és bérkorlátozó intézkedéseket támogatta az infláció megfékezése érdekében (Hetzel, 1998; Meltzer, 2009).

1973-ban, az első olajársokk évében, Burns az infláció további emelkedését főként specifikus, átmeneti tényezőknek tulajdonította. Tapasztalva, hogy az infláció továbbra is a két számjegyű tartományban alakul, Burns továbbra is az ár- és bérkorlátozó intézkedéseket támogatta, azonban ezeket az 1974-ben hivatalba lépő Gerald Ford már nem támogatta.

A magasabb inflációra válaszul a Fed megnövelte a kamatlábakat, azonban az 1974-es recesszióra reagálva átmenetileg lazított a monetáris kondíciókon, mielőtt újból növelni kezdte azokat. Végül az infláció csökkenő tendenciájának kezdetével a Fed csökkentette a kamatlábakat, azonban az infláció éves szintje 1977-re sem csökkent 5 százalék alá, a munkanélküliségi ráta pedig továbbra is magas, 6 százalék körüli szinten alakult (Meltzer, 2009).

A kamatcsökkentések után, a magas munkanélküliség hatására a Fed laza monetáris politikát folytatott, míg Burns az infláció eredetének magyarázatát a szakszervezetek és a vállalatok alkupozíciójáról a kormányzati kiadások felé terelte (Graefe, 2013; Hetzel, 1998).

Az ismét emelkedő infláció következtében, az Arthur F. Burns, és rövid ideig szolgáló utódja, George William Miller által vezetett Fed, többször megemelte a kamatlábakat 1977 és 1979 között. Azonban, a jelenlegi gazdaságtörténeti konszenzus szerint ezek a kamatemelések elégtelennek bizonyultak az infláció letörése szempontjából, amikor a második olajársokk bekövetkezett (Graefe, 2013).

Végül Jimmy Carter, az Egyesült Államok elnöke 1979 augusztusában Paul Volckert nevezte ki a Fed elnökének, aki elődeivel ellentétben, a monetáris politika nagymértékű szigorításában látta az infláció letöréséhez vezető utat. Volcker a hivatalba lépésekor 11 százalékos kamatokat egészen 19 százalékig emelte 1981-ben, mely segítségével sikerült az inflációt nagymértékben lecsökkenteni az 1980-as évek első felére. Azonban, a szigorú monetáris politika a második olajársokk következtében mély recesszióba került az Egyesült Államok gazdasága 1980 és 1982 között (Graefe, 2013; Meltzer, 2009).

Jerome Powell vezetésével a Fed, 2020-ben a Covid–19-világjárvány kitörését követően 150 bázisponttal a 0-0,25 százalékos sávra csökkentette az irányadó kamatlábát. Továbbá 2020 márciusában a Fed bejelentette, hogy újraindítja a mennyiségi lazítási programját a gazdaság megerősítésének érdekében.

Az 1970-es évek elejéhez hasonlóan, 2021-ben az infláció megemelkedésével, a Fed kezdetben természetében átmenetinek azonosította az árnövekedést, és nagyobb hangsúlyt fektetett a gazdaság támogatására és a munkanélküliség csökkentésére (Powell, 2021). Majd az 1973-ban kirobbant első olajsokkhoz hasonlóan, a 2022-ben kitört orosz–ukrán háború tovább emelte az inflációt.

Azonban míg Burns 1974-ben, az első olajsokk kirobbanása után az inflációt továbbra is gyorsan változó tényezőknek és a laza fiskális politikának tulajdonította, melyet a Fed csak nagy gazdasági károk által tudna megfékezni, addig a Powell vezette Fed, 2022-ben a szigorú monetáris politikát nevezte meg az első számú eszköznek az infláció megfékezéséhez (Hetzel, 2021; Ihrig és Waller, 2024). A Fed 2022 márciusában kezdte meg a kamatemelésket. A jegybank az irányadó kamatlábak 0-0,25 százalékos célsávját, 5,25-5,55 százalékra emelte 2023 júliusáig. A kamatemelésekkel párhuzamosan a Fed 2022 júniusában kezdte meg a mennyiségi szigorítást.

Az inflációs kockázatok gyorsabb felismerése azonban nem egyenlő az inflációs kockázatok teljes körű megszüntetésével. Az 1970-es évtized arra tanít minket, hogy az inflációs kockázatok fennmaradhatnak, amennyiben a jegybankok nem teljes mértékben elkötelezettek az árstabilitás megőrzésével kapcsolatban. Egyelőre a gazdasági sokkok és a Fed monetáris szigorításai nem vezettek érdemi gazdasági visszaeséshez, így a jegybanknak nem kellett választania a gazdaság támogatása és az árstabilitás elérése között, ahogyan az többek között az 1973–1974-es gazdasági válság alatt történt, öt évtizeddel ezelőtt. Ez azonban változhat a jövőben, ami elvezet minket a gazdaságfilozófia szerepének vizsgálatához.

Gazdaságfilozófia szerepe

A perzisztensen magas infláció kialakulása az 1970-es években nem csupán a téves közgazdasági megközelítésekből adódott, hanem a gazdasági növekedést az árstabilitás fölé helyező gazdaságfilozófiából is. Ez a gazdaságfilozófia, a közgazdasági elméletekhez hasonlóan, az 1929–1933-as nagy gazdasági világválságban gyökerezik. A válság után elfogadott, 1946-os Employment Act szerint az Egyesült Államok kormányának felelőssége törekedni a teljes foglalkoztatás elérésére és a termelés és vásárlóerő fenntartására.

Az árstabilitást háttérbe szorító gazdaságfilozófiából következett, hogy a Fed, Volcker kinevezéséig „stop-go” monetáris politikát alkalmazott. A „stop-go” monetáris politika azt jelentette, hogy a jegybank a közvélemény infláció, illetve a munkanélküliség közti aggodalmának egyensúlya alapján próbálta meghozni döntéseit. A Fed addig lazított a monetáris kondíciókon („go” ciklus), míg a közvélemény nem hangsúlyozta nagyobb mértékben a növekvő infláció keltette aggodalmát. Ezután szigorításba („stop” ciklus) kezdett, amíg vissza nem tértek a munkanélküliségi aggodalmak. A „stop-go” monetáris politika megemelte az ár- és bérköveteléseket a „go” ciklusban, a hitelezők pedig egyre magasabb inflációs prémiumokat követeltek, ezáltal növelve a ciklusok volatilitását (Goodfriend, 2007).

A Fed végül 1977-ben lett felruházva a kettős mandátumával, amelyet a maximális foglalkoztatás mellett az árstabilitás fenntartása képez. A jegybank kettős mandátuma azonban csak az évtized eleje óta tartó, infláció elleni sikertelen küzdelem következményeként talált elfogadásra.

A kettős mandátum által kínált mozgásteret először Paul Volcker tudta kihasználni az infláció letöréséhez. Volcker szakértelmén túl, a politikai környezetben történt változások miatt volt képes kihasználni a kettős mandátum által kínált mozgásteret. Az 1981-ben megválasztott amerikai elnök, Ronald Reagan, mind publikusan, mind privát megbeszéléseik során támogatta Volckert a szigorú monetáris politika fenntartásában. Ezt Reagan az infláció miatt megemelkedett általános frusztráció és a magasabb kamatok szélesebb körű politikai támogatottsága miatt tudta megtenni (Blinder és Spindel, 2018).

A 2020-as évtized első felében a gazdaságfilozófia újabb fordulatának kockázatával nézünk szembe, amely alapján a gazdasági növekedési szempontok ismét felülírják az árstabilitás fenntartását. A geopolitikai feszültségekből fakadó beruházások perzisztens költségvetési hiányt eredményeznek. Ezek az államadóságból finanszírozott és támogatott beruházások pozitív hatást gyakorolnak a gazdasági növekedésre, azonban megemelik az inflációt.

A jelen időszak gazdaságfilozófiai tendenciáját figyelembe véve a zöldátállás is növelheti az infláció szintjét és perzisztenciáját, annak kedvező hatásai ellenére. Ezek a hatások a kínálati oldalon, főleg a magasabb energiaárakon és a környezetre káros technológiák kivezetésén, a keresleti oldalon pedig az új technológiákba való beruházásokon keresztül érvényesülhetnek (Apel, 2022).

Jelentős a kockázata annak, hogy a geopolitikai feszültségek és a zöldátállás által motivált kormányzati intézkedések ismét „stop-go” monetáris politikához fognak vezetni. Ebben az esetben a monetáris szigorítások csak addig fognák vissza az árnövekedés ütemét, amíg az azzal kapcsolatos aggodalmak lecsökkennek a közvéleményben és nem épülnek be tartósan a várakozásokba.

A digitalizáció és a mesterséges intelligencia elterjedése által megnövekedett termelékenység, valamint a jegybanki függetlenség teljes körű védelme csökkentheti a felfelé mutató inflációs kockázatokat. A csökkenő árakon keresztül a termelékenység növekedése lehetővé teszi az árstabilitás fenntartását a nagymértékű beruházások mellett. A jegybanki függetlenség védelme a politikai befolyásoktól pedig lehetővé teszi, hogy a jegybankárok, Paul Volckerhez hasonlóan, az árstabilitást elsődleges célként tekintsék.

Konklúzió

Az egyik legfontosabb tanulság, amit az 1970-es évek és a jelenlegi évtized összehasonlításából levonhatunk, hogy a gazdasági folyamatok és az azokra reagáló gazdaságpolitika kizárólag a korszakot átható gazdaságfilozófiával együtt értelmezhető. A gazdaság elméleti szinten való helyes megértése mellett az is fontos, hogy egy társadalom, vezetői segítségével milyen célokat tűz ki maga elé és milyen mértékben képes a gazdasági realitások mentén döntéseket hozni, ezen célok elérése érdekében.

A 2020-as évtized első felében a gazdaságfilozófia újabb fordulatának veszélyével nézünk szembe, amely alapján a gazdasági növekedés ismét fölülírja az árstabilitás fenntartását. A megoldást a jegybanki függetlenség teljes körű védelme és a digitalizációból fakadó termelékenységi növekedés hozhatja.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.