késleltetett adatok

Mit tehet az MNB a zöld átállásért? – 2. rész: Zöldülő felügyelet

A cikksorozat első része bemutatta, hogy a jegybankok és a pénzügyi felügyeleti szervek nem hagyhatják figyelmen kívül a környezeti, így többek között a klímaváltozásból eredő kockázatokat, hiszen ezek egyúttal pénzügyi kockázatot is hordoznak. A változások ugyanakkor üzleti lehetőséget is jelentenek. Ezek egy része a következő évtizedekben éves szinten, globálisan több ezermilliárd dollárra becsült addicionális beruházásokból fakad, melyek a zöldátálláshoz szükségesek. Emellett kockázati szempontból is megéri foglalkozni a témával, amire jó példa a lakossági jelzálog-hitelezés. Az elmúlt évek energiaválsága még jobban aláhúzta ugyanis, hogy a finanszírozott ingatlanok energiahatékonysága kockázati különbséget jelent, hiszen egy jobb energiahatékonyságú ingatlan esetén az alacsonyabb közüzemi számlák miatt a hitelkockázat is kisebb.

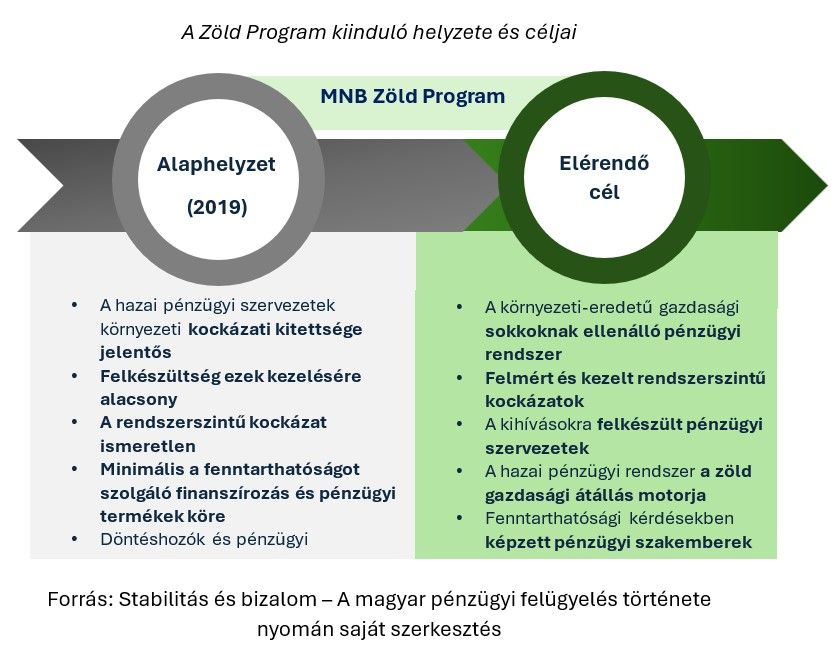

Az MNB nemzetközi szinten is az elsők között ismerte fel a környezeti fenntarthatóság jelentőségét, melynek eredményeképpen hirdette meg Zöld Programját 2019-ben.

A három pillérből álló program központi elemei a hazai pénzügyi szektorra vonatkozó célkitűzések, hiszen a zöld gazdasági átmenet a környezeti kockázatokat tudatosan kezelő, a hosszú távú fenntarthatósági szempontokat a döntéseikben érvényesítő pénzügyi intézmények nélkül nem valósítható meg. A mikroprudenciális lépéseken túl a program lefedi az oktatási és tudományos kapcsolatok kiépítését és a jegybank saját működésének zöldítését is.

A Zöld Program indulásakor a felügyeleti felmérések szerint a magyarországi pénzügyi intézmények döntő hányada nem, vagy csak igen kis mértékben vett figyelembe környezeti fenntarthatósági szempontokat működése során. Ennek megfelelően a döntéshozatalban sem játszottak szerepet, a kapcsolódó kockázatok nem voltak ismertek és a fenntarthatóságot szolgáló finanszírozás, a kapcsolódó pénzügyi termékek köre is elhanyagolható volt. A helyzet javítása érdekében számos intézkedést hozott az MNB, melyek megalkotásával egyszerre szolgálta a környezeti fenntarthatóságot és erősítette a pénzügyi stabilitást.

E megközelítést jól példázzák a hitelintézetek és biztosítók számára kiadott zöldajánlások is. Mindkettő központi eleme a környezeti kockázatok azonosítása, mérése és kezelése, valamint a környezeti megfontolások integrálása az üzleti működésbe, vállalatirányításba és a kockázatkezelési keretrendszerbe. Az MNB által megfogalmazott elvárások javítják az intézmények ellenálló képességét a klímaváltozásból és környezeti kockázatokból eredő pénzügyi kockázatokkal szemben, és segítséget nyújtanak a várható jogszabályi előírásoknak való megfelelésben.

Hasonlóan fontos szerepet töltenek be a felügyeleti klímastressztesztek is, melyek eredményei alátámasztották a környezeti kockázatok jelentőségét.

A 2021-ben lefolytatott, hosszú távú banki klímastresszteszt a késedelmes hitelek arányának változására fókuszált, és a legérzékenyebb szektorok mellett arra is rámutatott, hogy nemzetgazdasági szinten is pozitív lehet a hazai gazdaság zöldátállása. Az átállási kockázatokra koncentráló, rövid banki és hosszú biztosítói klímastresszteszt eredményei alapján a kockázatok lényegesek, de kezelhetők. A környezeti kockázatok köre azonban jóval bővebb, a klímakockázatok mellett ide tartoznak például a biológiai sokféleség csökkenéséből fakadó kockázatok is. E viszonylag új és még kevésbé feltérképezett területen idén fejeződött be az MNB úttörő, az Európai Bizottsággal és az OECD szakértőivel közös projektje.

A közel kétéves kutatás számszerűen is alátámasztotta a biodiverzitás csökkenéséből fakadó kockázatok jelentőségét. A stresszforgatókönyvben feltételezett súlyos aszály, illetve ennek a magyar ökoszisztémára gyakorolt hatásai a hazai GDP 4-7 százalékos visszaesésével, a mezőgazdasági termékek akár 20 százalékos drágulásával és a nem teljesítő hitelek arányának növekedésével járhatnak.

A kockázati felmérések eredményeinek és az alkalmazott módszertanok publikálása révén az MNB az intézmények felkészülését is segíti. E támogató szándék jelenik meg a jegybank által negyedévente publikált zöldadatsorban és az évente megjelenő Zöld pénzügyi jelentésben is. A közzétett információk lehetőséget nyújtanak a hazai zöld pénzügyi piacon zajló folyamatok áttekintésére, valamint benchmarkok megalkotására.

Mindkét publikációban központi szerepet tölt be a Zöld tőkekövetelmény-kedvezmény program, melynek fő célja a bankok portfóliójának zöldítése, ezáltal a klímakockázati kitettségek csökkentése. A nemzetközi szinten máig egyedülálló program keretében az MNB által meghatározott, az EU Taxonómia rendeletén alapuló követelményrendszernek megfelelő hitelek esetében az adott évi tőkekövetelmény egy részét vagy egészét elengedi az MNB a tőkeszabályozás 2. pillérében, azaz a hitelintézeteknek kevesebb tőkét kell tartaniuk e hiteleik mögött a nem zöld kitettségekhez képest. E kedvezmény a banki termékfejlesztés ösztönzésén túl az ügyfelek számára is kedvezőbb kondíciókat tesz lehetővé.

A 2024 első negyedévének végén már több mint ezermilliárd forintnyi banki kitettséget lefedő program legnépszerűbb hitelcélja a megújuló energia termeléséhez kötődik,

de egyre nagyobb súlyt képvisel az energiahatékony épületek és az elektromobilitás finanszírozása is. A lakossági lábon belül az új építésű ingatlanok vásárlása, építése dominál, pedig az energiahatékonyság szempontjából rendkívül korszerűtlen hazai ingatlanállományra tekintettel a felújítások előtérbe helyezése elkerülhetetlen. E folyamatot kívánja segíteni a Minősített Fogyasztóbarát Lakáshitel (MFL) keretrendszer 2023-as zöldszempontú bővítése is.

Az MNB Zöld Program keretében megtett lépései nagymértékben segítették a hazai pénzügyi rendszer zöldítését, a fenntartható pénzügyi termékek megjelenését. A felügyeleti és a monetáris intézkedések nemzetközi szinten is elismerést váltottak ki: a központi bankok környezeti fenntarthatósággal kapcsolatos tevékenységének értékelésére szolgáló Green Central Banking Scorecard módszertanának eredményei alapján az MNB a fenntartható pénzügyi gyakorlatot támogató, vezető központi bankok között szerepel. A WWF által létrehozott Susreg értékelésben szintén az élenjáró intézmények között szerepel a jegybank. A jelentés több helyen jó gyakorlatként azonosítja az MNB intézkedéseit, így például a zöld tőkekövetelmény-kedvezményt vagy a biodiverzitási projektet.

Az eredmények ellenére továbbra is aktuálisak a Zöld Program céljai, elég, ha csak a hazai zöld befektetési alapok elenyésző arányára vagy a hazai lakóingatlan-állomány említett energiahatékonysági problémáira gondolunk.

Az MNB ezért a jövőben is aktívan, törvényi mandátumaival összhangban kívánja támogatni a hazai pénzügyi rendszer fenntarthatóságát. E folyamat következő lépéseként néhány napja a jegybank ajánlást adott ki a magyar hitelintézetek és pénzügyi vállalkozások számára a környezeti, társadalmi és irányítási (ESG) kockázatok hitelkockázatba történő integrálására és kockázati modellezésére vonatkozóan. Az ajánlással nemcsak a hitelkockázatok tudatosabb vállalásának irányába, hanem a zöldpénzügyek területén kritikus kihívás, az adathiány csökkentése érdekében is teszünk egy lépést.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.