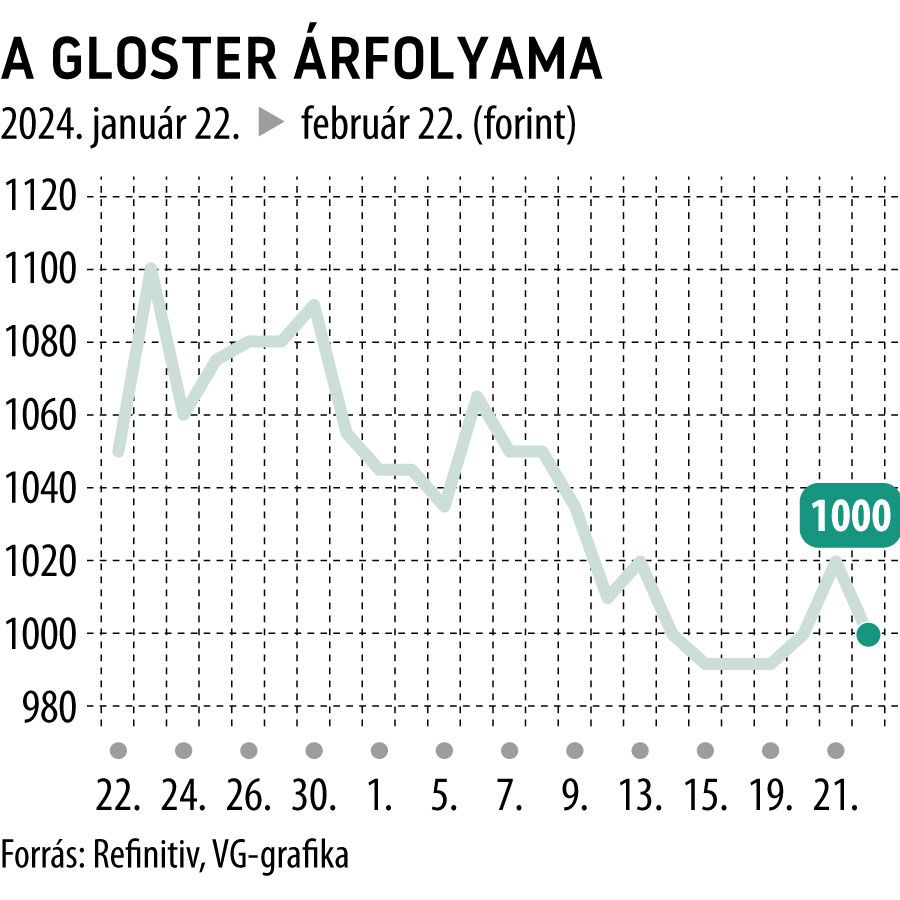

Pörög a Gloster, elindulhat a részvényárfolyam a célár felé

Továbbra is tartásra ajánlja a Gloster-részvényeket az Equilor Befektetési Zrt. – derül ki a befektetési szolgáltató pénteki elemzői jegyzetéből. A célár 1396 forint, ami közel 40 százalékos felértékelődéssel kecsegtet.

Az informatikai csoporttal kapcsolatban a legutóbbi hír egy február 16-án bejelentett összeolvadás, a felhőüzletben addig rivális Systemfarmer Zrt.-vel. Az Equilor elemzője kiemelte, a Gloster szemszögéből előnyös a vételár teljesítésének módja: részvényekkel (részvénycserével), mert emiatt a társaságnak nem kell további forrást bevonnia a tranzakció lebonyolításához.

A csoport részévé váló Systemfarmer pénzügyi hatása először a 2024-es konszolidált beszámolóban lesz látható.

A Systemfarmer legutóbbi, 2022-es éves beszámolója alapján mintegy egymilliárd forintnyi árbevételt és 125 millió forint EBITDA-t ért el. Az árbevétel éves növekedési üteme a 2020–2022-es időszakban több mint 50 százalék volt, míg az EBITDA 4,5 százalékról 12 százalék közeli értékre javult. A 2022-es időszakban a Systemfarmer Zrt.-vel együtt a Gloster – az elemző szerint – 20 százalékkal magasabb árbevételt és EBITDA-t tudott volna elérni.

A felvásárlás egyértelműen beleillik a Gloster 2025-re kitűzött stratégiai céljaiba. Mindezek alapján továbbra is megerősítettnek látja az Equilor a korábbi 1396 forintos célár alapjául szolgáló modellt.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.