késleltetett adatok

A hazai vállalatok versenyképességéről

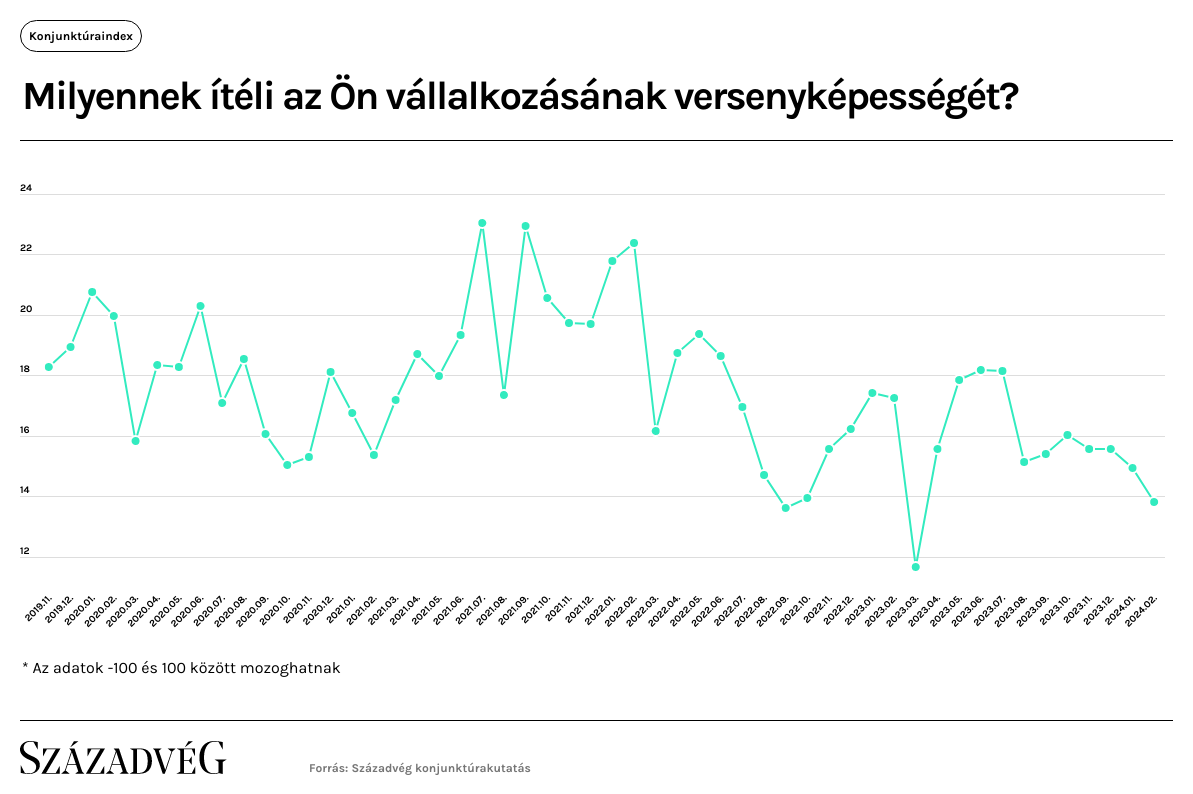

A Századvég által 2019 óta elkészített havi felmérés során 1000 véletlenszerűen kiválasztott vállalat vezető beosztású döntéshozóját kérdezzük meg a konjunktúraészlelésükről. Az elemzésben közölt adatok reprezentatívak, a minta összetétele visszaadja a hazai vállalkozási szektor struktúráját, figyelembe veszi az ágazati besorolást, a foglalkoztatottak számát és a régió szerinti elhelyezkedést is. A vállalati versenyképességet vizsgáló kérdésre adott válaszokat a –100 és +100 közötti skálára transzformáltuk, ahol a –100 a nagyon gyenge, míg a +100 a kiemelkedő válaszlehetőséget jelöli.

Bizonytalan környezet, stabil versenyképesség

Az eredmények alapján látható, hogy a felmérés kezdetétől fogva a vállalatok a saját versenyképességüket pozitívan ítélték meg. A koronavírus, illetve a háború kitörése okozta sokkhatások is csak időszakos visszaesést eredményeztek, azonban az indexérték ekkor sem esett 10,0 pont alá. Historikus minimumát 2023 márciusában érte el az index, azonban még ekkor is 11,7 pont volt az érték, tehát a vállalatok az igen magas inflációs és kamatkörnyezet, illetve a bizonytalan gazdasági kilátások ellenére is inkább közepesnek vagy jónak ítélték meg a versenyképességüket. A következő időszakban, júliusig újra javult a vállalatok versenyképesség-észlelése, amihez több tényező is hozzájárulhatott: egyrészt a Baross Gábor Újraiparosítási Hitelprogram nagy segítséget jelentett a vállalatoknak, a hitelpiac kiszáradásának elkerülése jelentékeny mértékben a támogatott hitelprogramnak volt köszönhető. Másrészt a stabil forintárfolyam, illetve a kedvezőbbé váló világpiaci energia- és nyersanyagárak szintén támogathatták a vállalatok versenyképesség-észlelését. Az év második felétől kismértékben visszaesett a vállalatok megítélése a saját versenyképességükről, ebben szerepet játszhatott a keresleti oldalon történő visszaesés, amihez a hazai kiskereskedelmi forgalmi volumen szűkülése mellett az exportpiacok lassulása is hozzájárult. A negatív tényezők ellenére még mindig 13,8 ponton áll az indexérték, a következő időszakban a piaci alapú hitelezés növekedésével, a pénzromlási ütem normalizálódásával, illetve a fogyasztás erősödésével újbóli növekedés várható a vállalatok versenyképesség-észlelésében.

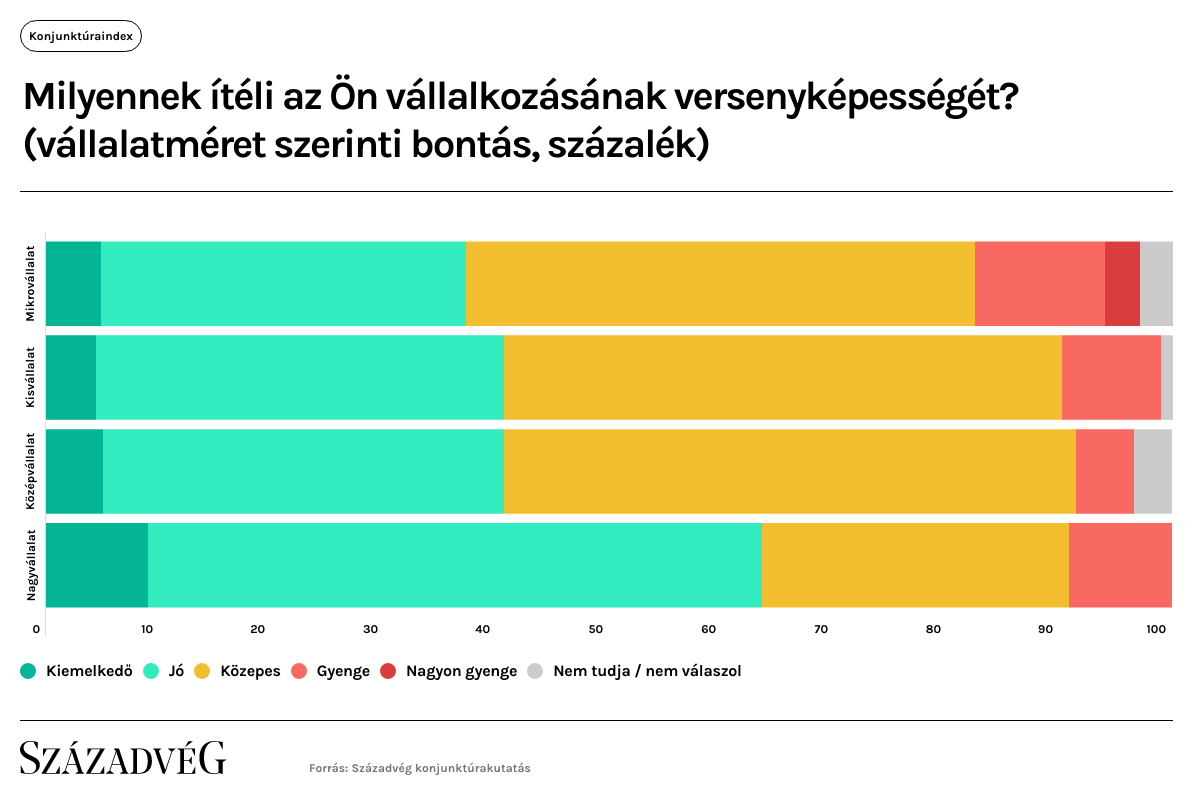

Versenyképesebb nagyvállalatok

Amellett, hogy jelentős eredményként értékelendő a vállalatok pozitív megítélése a versenyképességükről, fontos kiemelni a vállalatméret szerinti bontásban kirajzolódó eltéréseket. A nagyvállalatok természetükből fakadóan is hatékonyabban működnek a kisebb vállalatoknál, továbbá a rendelkezésre álló erőforrások is sokkal bővebbek, aminek köszönhetően a kutatás-fejlesztésnél, illetve a beruházások megvalósításánál is kedvezőbb helyzetben vannak a kis- és középvállalkozásokkal szemben. Ezen tényezők jelentősen befolyásolják az észlelt versenyképességet, azonban a különbségek még az említett szempontok figyelembevételével is számottevőnek mondhatók. 2024 februárjában a nagyvállalatok 63,6 százaléka ítélte kiemelkedőnek vagy jónak a versenyképességét, míg ugyanez az arány a kkv-k esetében átlagosan 40,7 százalékot tett ki. A 19,9 százalékpontos eltérés azt mutatja, hogy a kis- és középvállalkozásoknál a különbség csökkentésének érdekében szükséges továbbra is olyan, versenyképesség növelését célzó programokat indítani, amelyek hozzájárulnak a szektor erősödéséhez. A kkv-k gazdaságpolitikai súlya Magyarországon is elsősorban a foglalkoztatottságban betöltött szerepükből ered: a foglalkoztatottak több mint kétharmada ezen vállalatoknál dolgozik, ehhez képest a teljes hozzáadott érték kevesebb mint felét állítja elő a szektor. A kkv-k versenyképességének növelése tehát nem csak mikroszinten értékelendő, hanem makroszinten is jelentős hatást gyakorol a magyar gazdaság bővülésére.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.