késleltetett adatok

Saját lakás gyermekvállalás nélkül? – Sok sikert, egyedülálló huszonévesek

Mekkora lakást vásárolhat egy 29 éves, átlagos keresetű magyar fiatal, átlagos megtakarítással az átlagos malacperselyében? Az átlagos négyzetméterárak mellett éppen akkorát – 3,8 négyzetméter –, amiben magzat-pózban kényelmesen le tud kuporodni a padlóra.

Komolyra fordítva a szót: miközben az otthonfelújítási program és a napelem-telepítések révén dübörög a saját tulajdonú ingatlanok állagfejlesztésének támogatása, a 30 év alatti, lakástulajdonnal nem rendelkező fiatal felnőttek egyre nehezebb helyzetbe kerülnek. Különösen azok, akik egyedülállóként vagy párjukkal, de azonnali családalapítási szándék nélkül szeretnének az áhított saját lakáshoz jutni.

A cikkben arra keresem a választ, hogy a – hozzám hasonló – huszonévesek milyen nehézségekkel néznek szembe a jelenlegi ingatlanpiacon, és mennyire jelentenek igazi segítséget a különféle támogatások és kedvezményes hitellehetőségek.

Sajátlakás-komplexus

„Magyarországon és a régióban a saját lakás tulajdonlása meghatározó, történelmi örökség a saját tulajdon magas hányada, és a saját lakástulajdon egyfajta cél, biztonságforrás is a magyarok életében” – fogalmazott nemrég Regős Gábor, a Gránit Alapkezelő vezető közgazdásza a kevés újlakás-építés okait és negatív következményeit körbejáró elemzésében.

Huszonévesként azt tapasztaljuk, hogy a lakosság 90 százaléka saját ingatlanában él, számunkra ez nemcsak egy biztonságot nyújtó cél, hanem társadalmi elvárás is, amit teljesítenünk kell. Ugyanakkor az ingatlanárak rettentően magasak, új ingatlanok esetén az átlagos négyzetméterár több mint egymillió forint, segítség vagy támogatás nélkül az elindulás szinte lehetetlen. Jelenleg számos ingatlanvásárlási támogatás érhető el azok számára, akik 5-10 éves időtávon gyerekvállalásban gondolkoznak, ám ha valaki nem családdal képzeli el a jövőjét vagy még nem találta meg a megfelelő társat, akkor labdába se rúghat a támogatások terén.

De vajon az intézkedések – CSOK, babaváró hitel, jelzáloghitel-elengedés, illetékkedvezmény – valódi lehetőséget kínálnak egy huszonéves pár otthonteremtésére?

Elemzésemben sorra veszem, hogy az átlagos keresetű fiataloknak, legyen szó (1) egyedülállókról, (2) gyermeket nem vállaló, illetve (3) gyermekvállalásra készülő párokról, milyen kilátásaik vannak, ha ingatlanhoz szeretnének jutni.

Mit ad az állam?

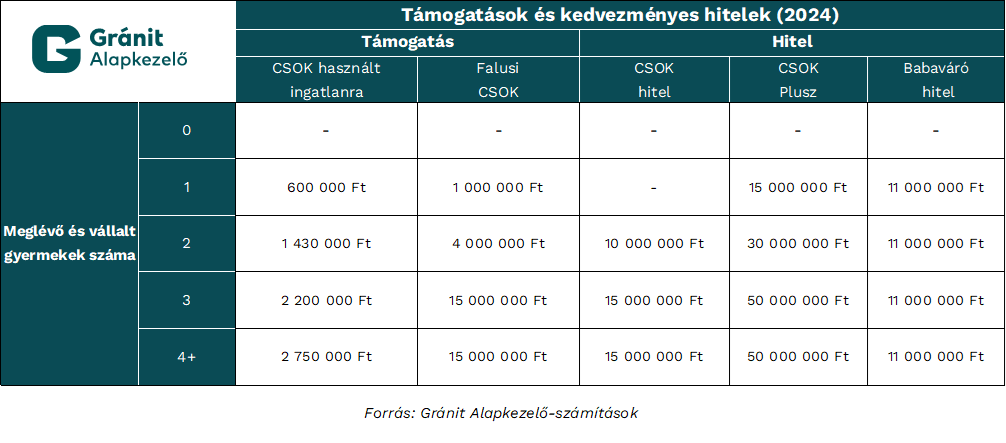

Az állam 2015-ben indította el és folyamatosan fejleszti a CSOK-programot, azóta csaknem 240 ezer család részesült már támogatásban. Az új CSOK Plusz 2023-ban jelentős változást hozott a korábbi rendszerbe, ez a kedvezményes kamatozású hitel váltotta fel a korábbi városi CSOK-támogatást, 2024 első két hónapjában több mint kétezren igényelték a konstrukciót. A hitel összege a tervezett gyerekek számától függően növekszik, így például három vagy több gyermek esetén akár az 50 millió forintot is elérheti (egy gyermek esetén maximum 15, kettő esetén maximum 30 millió forint). A CSOK Plusz akárhol, így a falusi CSOK preferált kistelepülésein is felvehető, de számos feltételnek kell megfelelni, ilyen például, hogy ha a házaspár első ingatlanját vásárolja, akkor annak értéke nem haladhatja meg a 80 millió forintot.

Megmaradt a CSOK hitel relevanciája is a kistelepüléseken, mivel ezt a kedvezményes hitelt nemcsak házas, családot tervezők vehetik fel, hanem akár élettársak vagy már idősebb gyermekes családok is. A falusi CSOK támogatási összege szintén növekedett tavaly. Egy gyermek esetén 1, kettő esetén 4, három gyermek esetén pedig 15 millió forint is lehet a támogatás összege.

A babaváró hitel évek óta az egyik legnépszerűbb támogatási forma a fiatal házasok körében. Ennek a hitelnek a keretében 2024-től maximum 11 millió forint kamatmentes kölcsönt vehetnek igénybe a családalapítást tervező párok, amely szabadon felhasználható, így akár lakás vásárlásra is fordítható.

További pozitívum, hogy a Babváró hitel 75 százaléka folyósítást követően azonnal önerőként is felhasználható, 90 nap elteltével pedig a teljes összeg beszámításra kerül. Ez azt jelenti, hogy például egy 90 millió forintos ingatlan esetén, ha a 20 százalékos önerővel tervezünk, a szükséges 18 millió forintból 11 millió forintot fedezhet a babaváró hitel.

2024 januárjától még egy lehetőséggel bővült a támogatások köre, bizonyos feltételek mellett (ilyen például az első ingatlan kritérium) a fiataloknak akár 10 százalék önerő is elegendő lehet ahhoz, hogy támogatott vagy piaci kamatozású lakáshitelhez jussanak.

A helyzet egyre rosszabb...

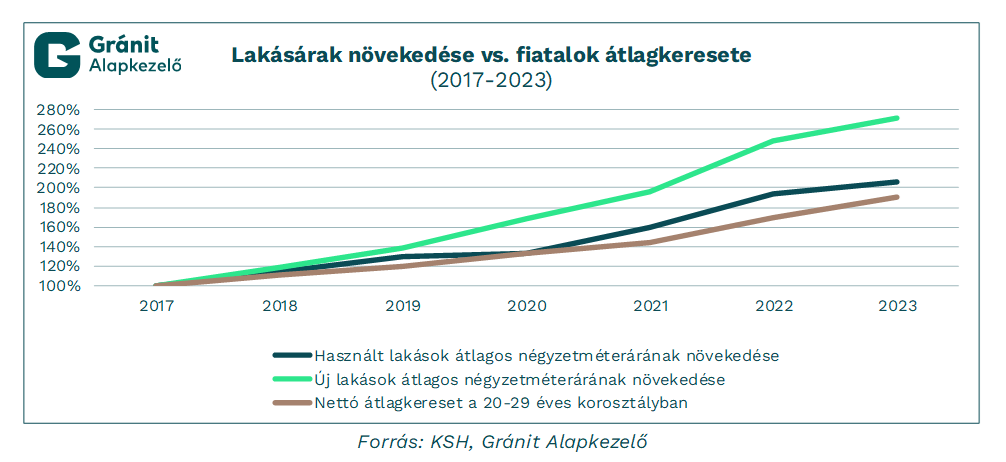

Az ingatlanárak az utóbbi években folyamatosan emelkedtek. 2017 óta a használt lakások 246 százalékkal, míg az újlakás-árak ennél is nagyobb ütemben, közel 318 százalékkal nőttek. Ehhez képest a 20-29 év közötti fiatalok átlagos nettó keresete (2023 végéig) csupán 191 százalékkal emelkedett.

Egy átlagos keresetű fiatal számára így továbbra is komoly – évről évre egyre nagyobb – kihívást jelenthet az áhított saját lakás megszerzése. Az önerő megléte és a hitelképesség is kritikus pontok, hiszen a támogatások jellemzően csak részben fedezik a lakásvásárlás költségeit.

Még az önerőre sem elég...

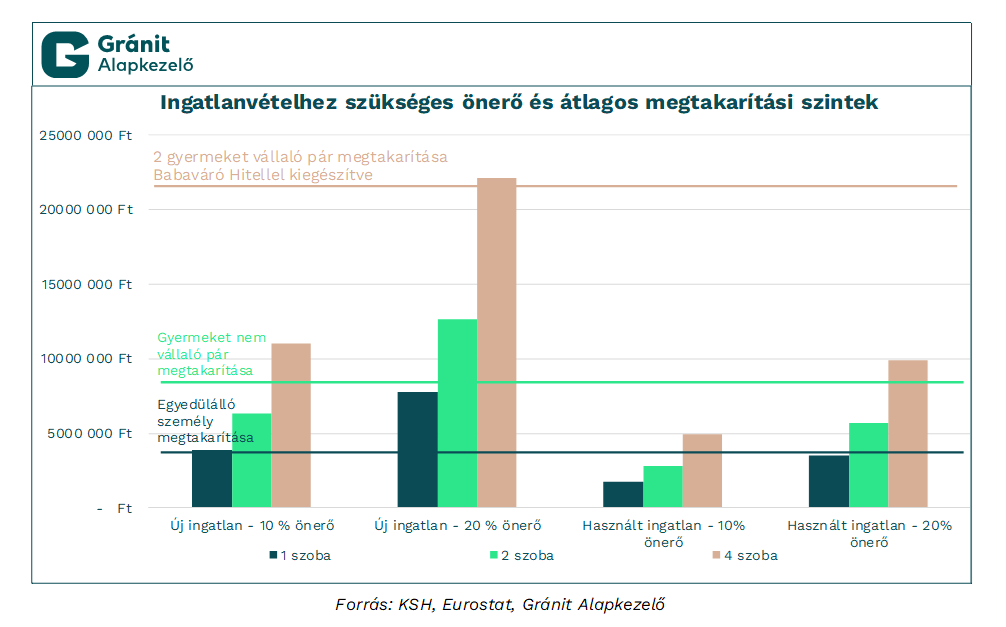

A KSH adatai szerint 2024 elején egy 20–29 év közötti fiatal átlagosan nettó 360 ezer forintot keresett havonta. Az Eurostat megtakarítási rátája alapján egy 29. életévében járó, átlagos keresetű és átlagos megtakarítási hajlandóságú fiatal, aki 2017-ben, tehát 22 évesen kezdett el megtakarítani, jelenleg 3,2 millió forint megtakarítással rendelkezik. Az összeg egy használt, egyszobás ingatlan hitelének saját részét fedezi csupán. Egy fiatal pár jobb helyzetben van, hiszen ennek nagyjából a dupláját (6,4 millió forintot) tudja önerőre fordítani, ám ha gyerekvállalásban gondolkozik, akkor a babváró hitellel további 11 millió forint állhat rendelkezésükre.

Ahogy az ábra is mutatja, egy pár babaváró hitel nélkül 2 szobás ingatlanban gondolkodhat, de azzal együtt, ha a 10 százalékos önerő lehetőségével is tudnak élni, akkor új 4 szobás lakás vásárlására is lesz esélyük.

Megvan az önerő, de a hitelt ki fizeti?

Tekintsünk egy átlagkeresettel rendelkező, 28-28 éves párt (havi nettó bevételük 720 ezer forint) havi maximális hitel törlesztésre fordítható összege 360-430 ezer forint körül mozog, mivel havi 500 ezer Ft jövedelem alatt 50 százalék, afelett 60 százalék költhető hitel törlesztésre a havi jövedelemből.

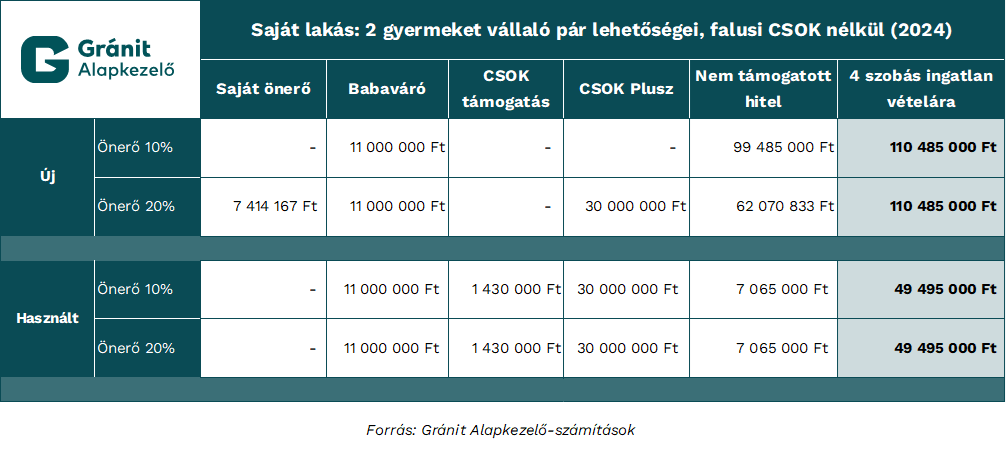

Szintén a KSH adatai alapján 2024 első negyedévében egy új, négyszobás ingatlan ára átlagosan 110,5 millió forint volt, míg egy ugyanilyen, de használt ingatlané 49,5 millió forint.

Az alábbi táblázat is szemlélteti, hogy mekkora segítséget nyújthatnak – mintapárunknak – az állami támogatások:

Azoknak a gyermeket tervező pároknak, akik nem a falusi CSOK által meghatározott preferált települések egyikén szeretnék elkezdeni életüket elsősorban a CSOK Plusz és a babváró hitel nyújthat segítséget.

Számukra kedvező lehetőség, hogy első lakásuk esetén akár már 10 százalék önerővel hitelhez juthatnak. A babaváró hitel önerőként való beszámítása pedig lehetővé teszi, hogy saját megtakarítás nélkül is lakást vásároljanak. Azonban, ha az első ingatlan értéke meghaladja a 80 millió forintos értékhatárt (amire új ingatlannál nagy az esély), a CSOK Plusz kedvezményes hitel nem igényelhető, és a fennmaradó összeget piaci lakáshitelből kell fedezniük. Ha már van saját tulajdonú ingatlanjuk, 20 százalék önerőre van szükségük, ami 7,4 millió forint saját hozzájárulást jelent egy 110,5 millió forintos ingatlan esetén. Így viszont elérhetővé válik a CSOK Plusz által biztosított, akár 30 millió forintos kamattámogatott hitel is. Mindkét esetben azonban az átlagos keresetű párok számára túl magas, több mint 500 ezer forintos havi törlesztőrészlet keletkezhet, így külső segítség nélkül szinte lehetetlen új építésű lakást vásárolniuk.

Használt lakás vásárlása terén már sokkal jobbak a kilátások. A babaváró hitellel teljesen fedezni tudják a lakáshitelhez szükséges önerőt is és a használt ingatlan várhatóan jóval alacsonyabb ára miatt a CSOK Plusz hitel teljesen fedezheti az ingatlanjuk árát.

A kamattámogatott hitel törlesztési kedvezményei és alacsonyabb törlesztőrészleteinek köszönhetően (nagyjából havi 270 ezer forintból) egy átlagos keresetű párnak is van esélye arra, hogy hitelhez és így saját otthonhoz jusson.

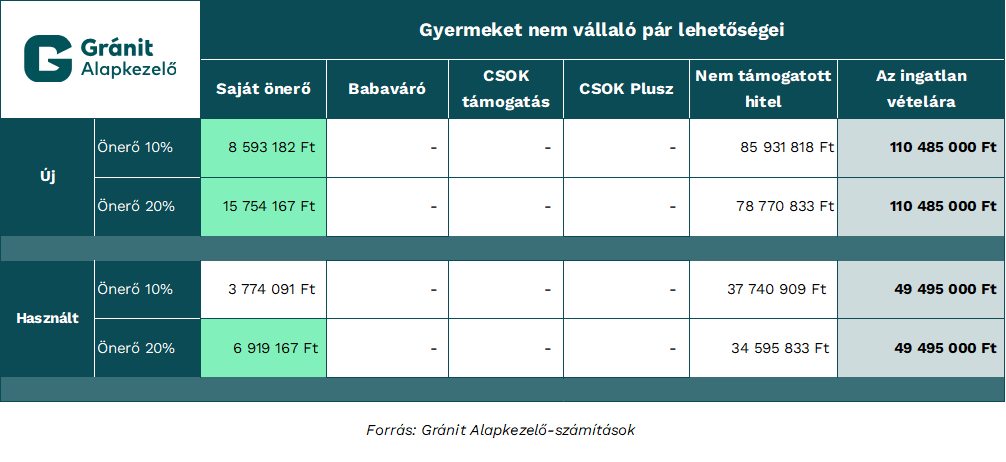

Gyermekvállalás nélkül nagyobbak a korlátok

Ha egy pár nem vállal gyermeket, kimarad az állami támogatásokból. Az átlagos megtakarításuk 6,5 millió forint, ami éppen elegendő az önerőre, ha első használt ingatlanjukat vásárolják, kihasználva a 10 százalékos önerő lehetőségét. Ebben az esetben a havi törlesztőrészletük 20-60 ezer forinttal magasabb lesz, mint a kedvezményes hitelt igénylő pároké, de az átlagos keresetük így is elegendő lehet a törlesztéshez. Az új ingatlan vásárlásánál azonban hasonló problémákkal szembesülnek, mint a gyermeket vállaló párok:

a törlesztőrészlet túl magas lenne a keresetükhöz viszonyítva, és még ha az önerőt külső segítséggel meg is szerzik, a hitelfelvétel nagyon valószínűtlen.

Konklúzió?

Az otthonteremtést segítő támogatások jelentős segítséget nyújthatnak az elinduláshoz a családalapítást tervező fiatalok számára, hiszen egy mai fiatal átlagosan mindössze 3,2 millió forintot tud megtakarítani 22 és 29 éves kora között, ami édeskevés ahhoz, hogy saját ingatlant vásároljon. A támogatások viszont sok esetben nem adnak választ az ingatlanszerzési problémára – különösen, ha nem érkezik gyermek belátható időn belül.

Kulcskérdés még az önerő megléte, amire a babaváró hitel és a 10 százalékos önerő kedvezmény valódi megoldást jelent. A példákból kiindulva egy két gyermeket vállaló család számára kinyitja annak a lehetőségét, hogy egy nagyobb, 4 szobás lakásba költözzenek, amire támogatás nélkül nem valószínű, hogy lenne esélyük.

Ugyanakkor a második kérdés a hiteltörlesztés, amit nem teljesen oldanak meg a kedvezményes hitelek. Az új építésű ingatlanok árának folyamatos emelkedése miatt túl magas a törlesztő egy átlagos keresetű pár számára, és erre nem nyújt megoldást a kedvezményes kamatozású hitel sem.

Összességében azt gondolom, hogy az állami programok és kedvezmények ellenére egyre inkább elérhetetlen álomnak tűnik a saját lakás megszerzése. A magas négyzetméterárak és az alacsony megtakarítási lehetőségek komoly akadályokat gördítenek a generációm elé. Az állami támogatások, elsősorban a családot tervezőket segítik, így azok, akik nem szeretnének gyermeket vállalni vagy még nem szeretnének elköteleződni, jelentős hátrányból indulnak, az otthonteremtés sokunk számára csak hosszú távú célként valósulhat meg, ha egyáltalán megvalósul.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.