késleltetett adatok

Kihívások előtt áll a hazai öngondoskodási szektor

A jelenlegi felosztó-kirovó nyugdíjrendszerben az állam a korábbi igazolt fizetésnek nagyjából felét fizeti ki nyugdíj formájában a közel 2 millió öregségi nyugdíjas túlnyomó részének.

Azok a magyarok, akik nem érzik elegendőnek a nyugdíjat, aminek a júliusi medián értéke 206 080 forint volt, jellemzően 3-féle öngondoskodási megoldás egyikével kezdik el felépíteni a majdani nyugdíjvagyont. Ezek

- az önkéntes nyugdíjpénztárak (ÖNYP)

- a nyugdíj-előtakarékossági számlák (NYESZ)

- és a nyugdíjbiztosítások.

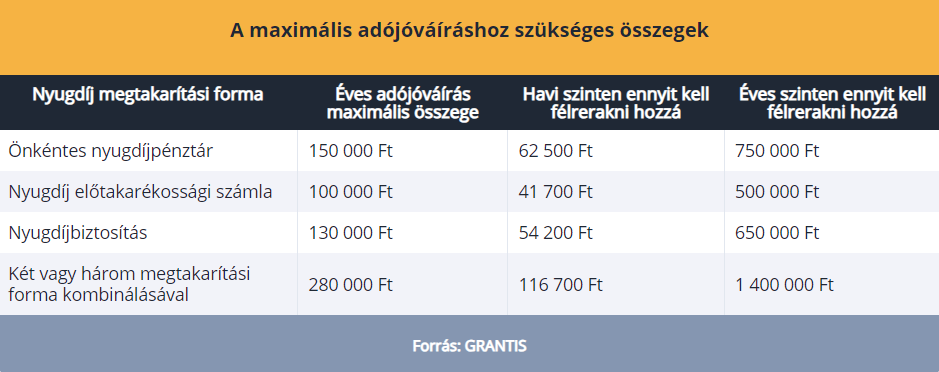

Mindhárom megtakarítási forma húzóereje a 20 százalékos adójóváírás.

Évente legfeljebb 100– 150 ezer forintot kaphat vissza a befizetett személyi jövedelemadójából az, aki így tesz félre egy évben. Több megtakarítást kombinálva pedig maximálisan 280 ezer forint szja igényelhető vissza.

A gondtalan nyugdíjas évek hívószava és az adóvisszatérítés mellett további motivációs tényező, hogy aki kitartóan végigviszi a szerződését a nyugdíjkorhatárig, az teljesen adómentesen veheti fel a befektetésekkel összegyűjtött nyugdíjvagyonát. Máskülönben – a jelenlegi szabályok szerint – 28 százalékot kellene befizetni a hozamokból.

Messze nem vagyunk elegen

A belátás, az állami ösztönző, a korábban aktív munkáltatói pillér és a pénzügyi közvetítők munkája az elmúlt évtizedben arra volt elég, hogy mára

- 1,1 millió ÖNYP-tagot,

- 500 ezer nyugdíjbiztosítással rendelkező,

- és nagyjából 100 ezer NYESZ-t használó

megtakarítót számlálhassunk a Magyar Nemzeti Bank statisztikáiban.

A kicsit több mint 1,5 milliós létszám nagyon alacsony a közel 5 milliós gazdaságilag aktív lakosság fényében, de akkor sem rózsás a helyzet, ha a nemzetközi összevetéseket nézzük.

Az OECD legutóbbi mérése szerint Magyarországon az egyik legalacsonyabb a részvételi arány a második és harmadik nyugdíjpillér, azaz a foglalkoztatói és az egyéni pillér tekintetében. Foglalkoztatói pillér gyakorlatilag nem létezik, amióta megszűnt a kedvezményes adózás, a személyes részvétel pedig a 2022-ben mért 18 százalékhoz képest mostanra nagyjából 20 százalék körül alakul. Ezzel az eredménnyel, ha nem is vagyunk sereghajtók, de az OECD-lista végén kullogunk.

Ha pedig jobban a fenti számok mögé nézünk, még borúsabb helyzet rajzolódik ki: a nyugdíjpénztári tagok közül félmillióan csak azért rendelkeznek számlával, mert béren kívüli juttatásként ezt az elemet választották, amikor még a munkáltatók kedvezményes adózással támogathatták a dolgozó nyugdíjcéljait, de ők maguk már nem fizettek be a számlára.

Tehát annak az esélye, hogy ezeknek a dolgozóknak a rendszeres megtakarításából értelmezhető nyugdíjvagyon legyen később, közel zéró.

Eltűnt fiatalság

De legalább azok, akik rendszeresen félretesznek, számíthatnak gazdag nyugdíjas évekre?

Bár a háztartások megtakarítási rátája az elmúlt években jelentősen nőtt, nem a nyugdíj-megtakarítások azok, ahova a beáramlás nagy része érkezik: a nyudíjpénztári számlákon lévő pénz egyenlege átlagosan 2 millió forint, rendszeresen pedig nagyjából 20 ezer forintot tesznek félre az aktív tagok havonta. Nyugdíjbiztosításoknál egy fokkal jobb a helyzet, ahova 30 ezer forint megy havonta a Grantis kalkulációi szerint.

Az összegyűjthető nyugdíjvagyon persze nagyban függ attól, hogy mikor kezd el az ember félretenni. Minél korábban vágunk bele, annál több pénz gyűlik össze, ideális esetben már az első fizetésből megy valamennyi a nyugdíjra.

Azonban a tagok és a nyugdíjbiztosítási szerződéssel rendelkezők átlagéletkora is hagy kívánnivalót maga után.

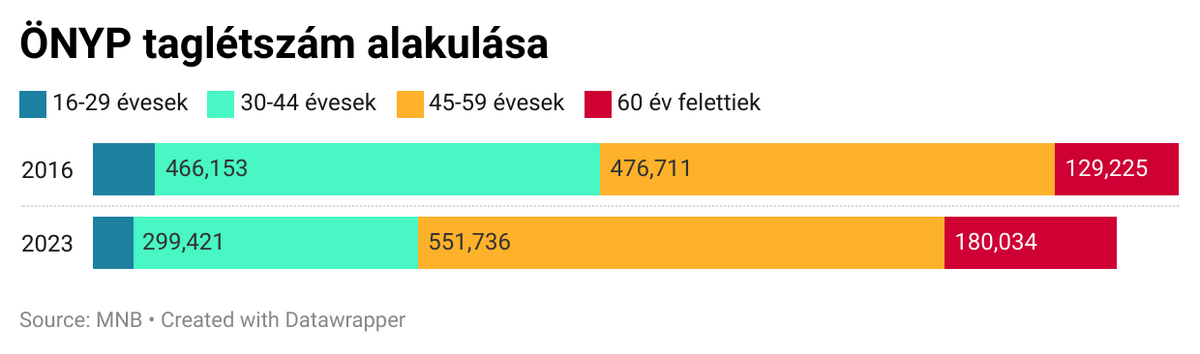

A fiatalok gyakorlatilag hiányoznak a nyugdíj-megtakarítási piacról: a 16 és 29 év közöttiek a nyugdíjpénztárral takarékoskodók kevesebb mint 4 százalékát teszik ki, mindössze 42 ezren vannak.

Még nagyobb zuhanást látunk a 30–44 éveseknél, akik 8 évvel ezelőtt még 41 százalékban képviselték a korosztályt, ám mostanra csak 28 százalékban maradtak. Ezzel szemben a 45-59 évesek aránya 10 százalékkal, a 60 év felettieké 5 százalékkal emelkedett.

Minimálisan, de jobb a helyzet a nyugdíjbiztosításoknál: a szerződéssel rendelkezők átlagéletkora jellemzően 39 és 45 év között alakul. A 40 év alatti megtakarítók aránya változatos képet mutat, van, ahol a biztosítottak harmadát, máshol csak a negyedét vagy az ötödét teszi ki ez a korosztály, és olyan biztosító is akad, ahol már az új belépők felét.

Nyugdíjbiztosításokkal tehát korábban kezdenek el takarékoskodni és többet is tesznek félre a megtakarítók, mint nyugdíjpénztárba, ami növeli a tényleg segítséget jelentő nyugdíjvagyon felépítésének esélyeit, míg a NYESZ megmaradt egy szűk réteg megtakarítási megoldásának a maga kevesebb, mint 100 ezer tagjával.

Bizalmatlanok a magyarok

Az öngondoskodási szektor tehát több nagy kihívással is szembenéz, amiket kezelni kell

- gyenge penetráció

- elöregedés

- alacsony megtakarítási ráta

A fenti tünetek többnyire a lakosság bizalmatlanságára vezethetők vissza.

Az elmúlt két évtized több olyan pénzügyi eseményt is hozott, ami gátolta a hosszú távú megtakarítások iránti elköteleződést. Ahogy arra az OECD friss nyugdíjelemzése is rámutat: a magánnyugdíjpénztári vagyon államosítása sokakat tántorít el a mai napig a hosszú távú megtakarításoktól, holott a fenti megoldások az államtól teljesen függetlenek.

Szintén nem segítette a nyugdíjra való felkészülést az állampapírok irányába történő kormányzati terelés sem, igaz, nemrégiben az államkincstárnál is nyithatóvá vált a NYESZ számla, így az adójóváírást ki tudják használni az állampapírral takarékoskodók (azt viszont nem érdemes elfelejteni, hogy egyre kedvezőtlenebbek az állampapírhozamok).

A bővülést akadályozza az is, hogy a kezdetben még csábító adóvisszatérítés mértéke 10 éve változatlan, és így jelentősen veszített értékéből és vonzerejéből.

Nem szolgálja a nyugdíjfelkészültség javulását az a friss kormányzati ötlet sem, aminek értelmében a nyugdíjcélú megtakarításokkal összegyűjtött pénz idő előtt felhasználható lenne lakásvásárlásra. A fent taglalt okok miatt egyébként is gyenge lábakon álló öngondoskodási szektor így további milliárdokat áldoz fel a rövid és középtávú célok oltárán.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.