késleltetett adatok

Az elektronikus tranzakciók aránya és annak változása a fizikai vásárlásoknál – Az üzletek 27 százalékában már többször fizetünk elektronikusan

Az elektronikus tranzakciók arányának emelkedése számos előnnyel járhat társadalmi szinten, emiatt is az MNB pénzforgalmi fő stratégiai célja, hogy 2030-ra az elektronikus tranzakciók aránya érje el akár a kétharmadot. (MNB, Pénzforgalom 2030) A különböző országok jegybankjai és az MNB is folyamatosan fejleszt, illetve kutatásokat végez az elektronikus pénzforgalom területén. Ezen belül is a fizetési szokások minél részletesebb megismerése segít az olyan célzott intézkedések megtervezésében és bevezetésében, amelyekkel elérhető, hogy a társadalom széles köre számára, a fizetési helyzetek jelentős részében legyen érdemi választási lehetőség a készpénz és az elektronikus fizetési megoldások között, és rendelkezésre álljanak azok az információk, amik alapján megalapozottan tudnak dönteni a fizetés módjáról. Az online pénztárgép és automata adatbázis egy olyan egyedi adatbázis, amelyben nemzetközi szinten is egyedülálló módon a tranzakciós célú készpénzhasználatot figyelemmel lehet kísérni a gazdaság egy jelentős részét lefedő szegmensben, így az elektronikus tranzakciók arányának mérésére is a legmegbízhatóbb adatbázis. Emellett részletezettsége lehetővé teszi, hogy minél többféle dimenzióban lehessen vizsgálni ezeket az adatokat. Ez a cikksorozat több kiválasztott szempont alapján nyújt betekintést az elektronikus tranzakciók arányának változásába. Az első részben az időbeli változásokon van a hangsúly, ebben a második részben pedig az elektronikus fizetést biztosító infrastruktúra lefedettségén és kihasználtságának mértékén.

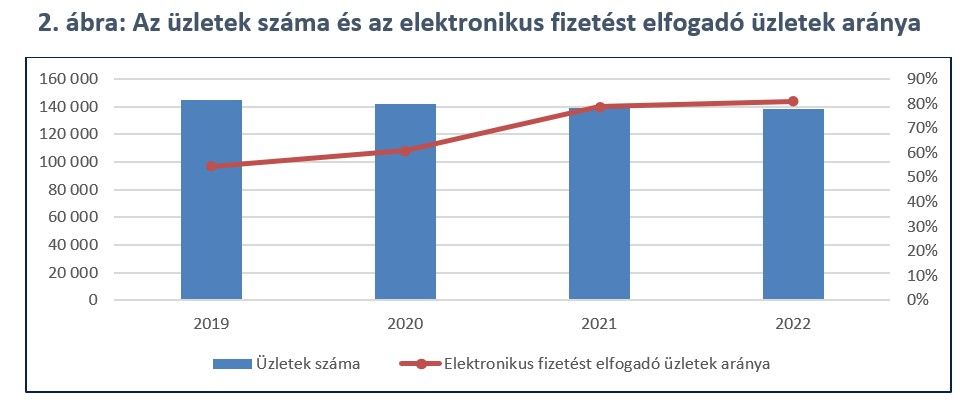

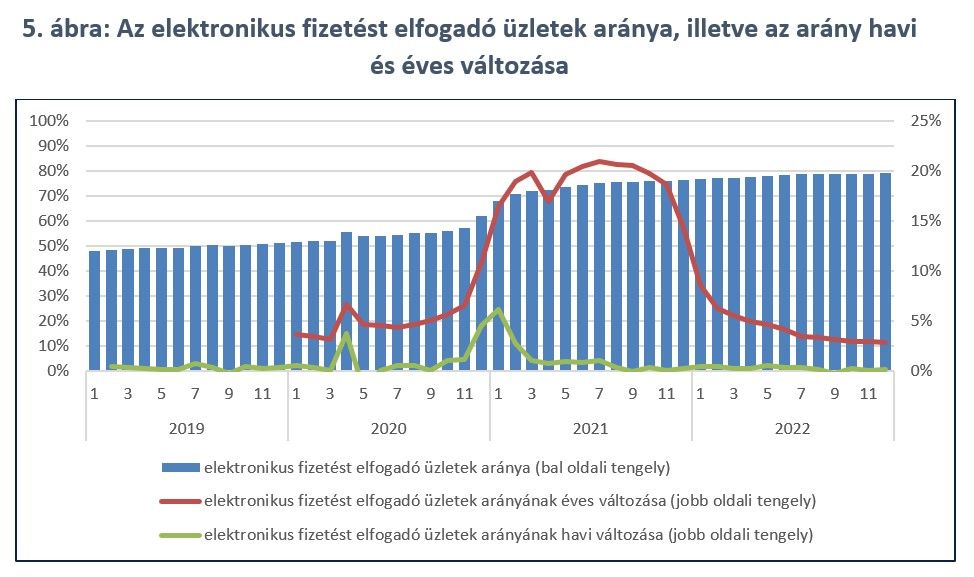

Míg 2019-ben 145 ezer online pénztárgépet használó üzlet volt, 2022-re fokozatosan 138 ezerre csökkent a számuk. Az elektronikus fizetést elfogadó üzletek aránya ezzel szemben folyamatosan, 55 százalékról 81 százalékra emelkedett, azaz a jogszabályban előírt 100 százalékos lefedettség ugyan még nem teljesült 2022-ben, de a boltok nagy részében már készpénz mellett lehet elektronikusan (kártyával vagy azonnali fizetéssel) is fizetni. Az elektronikus fizetést nem biztosító üzletekben a vásárlások számának csupán 3 százaléka, értékének pedig csupán 4 százaléka zajlik, azaz az infrastruktúra lefedettség lehetővé teszi az elektronikus fizetések gyakoribb használatát. Az üzletek számának és az elektronikus fizetés elfogadásának változásában egyértelműen látszódik a koronavírus járvány miatt bevezetett óvintézkedések hatása. A fizikai kapcsolatot nem igénylő elektronikus fizetések terén a fejlesztések felgyorsultak és a felhasználók is igényelték ezek használatát, emiatt is 2021-től előírás lett a kötelező elektronikus fizetés biztosítása az OPG kötelezett üzletekben, azaz a kiskereskedelem nagy részénél. Az online pénztárgépet használók között a kiskasszás üzletek vannak többségben, a boltok 88 százaléka csak kiskasszával, azaz önálló, nem szoftveres alapon működő pénztárgéppel rendelkezik. Azoknak az üzleteknek az aránya, ahol több elektronikus tranzakció történt, mint készpénzes, 11 százalékról 27 százalékra emelkedett ebben az időtávban és az online pénztárgéppel lefedett kör összes tranzakciójának negyede ezekben az üzletekben zajlott 2022-ben. Megjelentek az önkiszolgáló kasszák, amelyek egyrészt a kereskedők oldalán növelik a működési hatékonyságot azáltal, hogy párhuzamosan több vásárlás lebonyolítását teszik lehetővé egy pénztárossal, másrészt mivel a legtöbb esetben bankkártyás fizetés lehetséges ezeknél, így az elektronikus fizetés használatának megismerését és használatát is elősegítik. Az önkiszolgáló kasszák megjelenése, a koronavírus járvány közvetett és közvetlen hatásai ezek alapján nem csak rövid távon, de hosszú távon is hatással vannak az elektronikus fizetések elfogadására és használatára is.

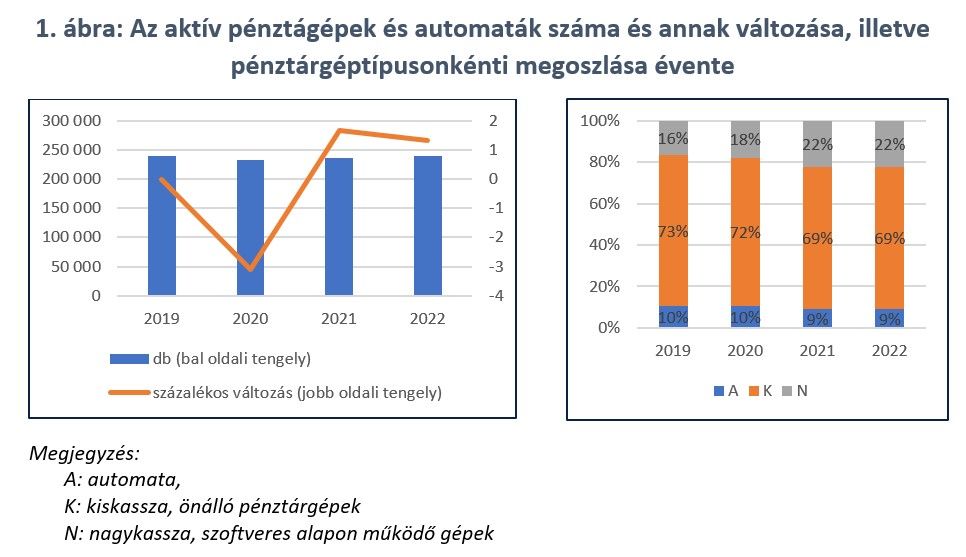

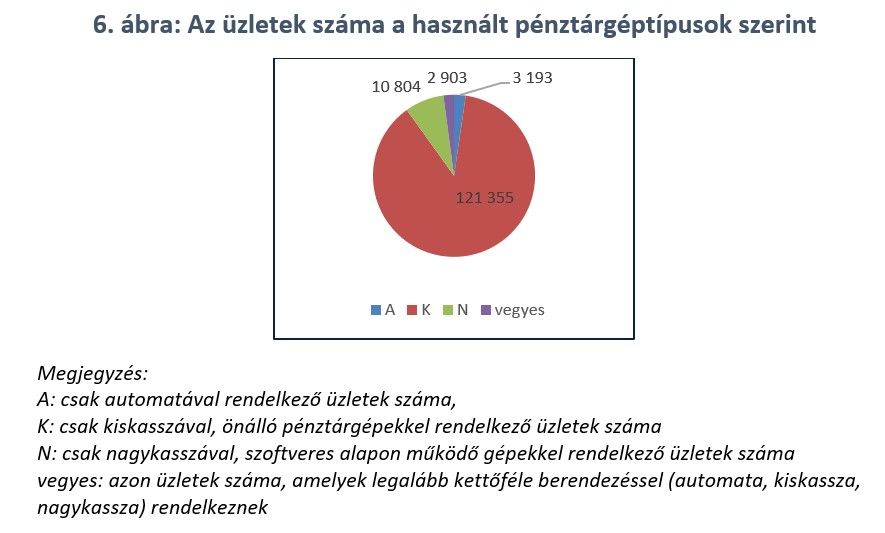

2022-ben 240 ezer aktív online pénztárgép és automata működött, ezeken belül körülbelül 10 százalék az automata, 70 százalék a kiskassza és 20 százalék a nagykasszás pénztárgépek aránya.

A koronavírus járvány, az elektronikus fizetés kötelező elfogadásának bevezetése és az önkiszolgáló kasszák megjelenése egyaránt hatással lehetett az aktív online pénztárépek és automaták számára, ami 2020-ra lecsökkent, majd 2022-re a 2019-es értékre emelkedett. Míg a típusokat nézve az aktív automaták aránya stagnált ezekben az években, addig a kiskasszák – önálló pénztárgépek – aránya csökkent, a nagykasszáké – azaz a szoftveres alapon működő gépeké – pedig növekedett körülbelül 6 százalékpontot, feltehetően az önkiszolgáló kasszák elterjedése miatt.

Az üzletek száma folyamatosan csökkent, míg 2019-ben 145 ezer üzlet volt, 2022-re fokozatosan 138 ezerre csökkent a számuk. A koronavírus járvány hatására a kötelező boltzárak miatt sok üzletnek kellett bezárnia és ezek közül némelyik elképzelhető, hogy nem is tudott újranyitni. Az elektronikus fizetést elfogadó üzletek aránya ezzel szemben folyamatosan nőtt, a vizsgált négy évben 55 százalékról 81 százalékra emelkedett ez az arány, az általános növekedési trendet a koronavírus járvány megjelenése és az online pénztárgép használatára kötelezetteknél bevezetett kötelező elektronikus fizetés biztosítása gyorsította meg.

Módszertani részletek Üzletek alatt nem kizárólag fizikai kerekedői egységeket, hanem OPG használatára kötelezett, szolgáltatói szektorhoz tartozó egyéb egységeket (pl. vendéglátóipari egység, szálláshely-szolgáltató egység, szerviz, taxi) is értünk. A járási mélységű OPG adatbázis miatt az adatokból az üzleteket nem lehet egyértelműen azonosítani, így az elemzések esetében az adózók azonos tevékenységgel rendelkező, ún. kiskereskedelmi egységeinek járásonkénti aggregált adatait vizsgáljuk, amelyeket az egyszerűség kedvéért üzleteknek nevezünk. Az egység, amennyiben az adott adózónak abban a tevékenységi körben és járásban egy üzlete van, akkor az adott üzletet, ha több üzlete van, akkor az üzletek adatainak összesítését jelenti. Így az egységek száma kevesebb, mint a tényleges üzletek száma. Ha egy üzletnek a vizsgált időszakokban legalább egy elektronikus tranzakciója volt, akkor elektronikus fizetést elfogadó üzlet. Az elektronikus fizetés elfogadását az általunk használt üzletbesorolás befolyásolhatja akkor, ha az adott járásban van adott adózóhoz tartozó több azonos tevékenységű üzlet is. Ha az üzletek mindegyike kártyaelfogadó, akkor a kártyaelfogadó üzletek országos arányát ez lefele torzítja, ha csak kártyát nem elfogadó üzleteket vonunk össze, akkor pedig felfele torzítja. Amennyiben van kártyaelfogadó és nem elfogadó üzlet is, akkor a több üzletből álló egység elfogadóként jelenik meg. Ez esetben, ha az eredeti elfogadási aránynál több az egységbe beolvasztott elfogadó üzletek aránya, akkor lefele, ha kevesebb, akkor pedig felfele torzítja országosan az üzletek elektronikus elfogadási arányát. Korábbi kérdőíves adatok alátámasztják azt az állítást, miszerint az elektronikus fizetést nem biztosító üzletek szinte kizárólag a legnagyobb számosságú, legkisebb méretű, egy értékesítési egységgel rendelkező vállalkozások közül kerülnek ki, így valószínűsíthető, hogy kevés olyan eset van, amikor csak elektronikus fizetést nem elfogadó üzletek kerülnek összevonásra, tehát az ebből fakadó felfele torzító hatás, ha van is, csak kis mértékű. A csak elektronikus fizetést elfogadó, illetve vegyes elfogadó üzletek összevonásából fakadó torzítás is valószínűleg kicsi, mivel egy korábbi kérdőív alapján a kiskereskedők mindössze 3 százalékának van kettőnél több értékesítési egysége. |

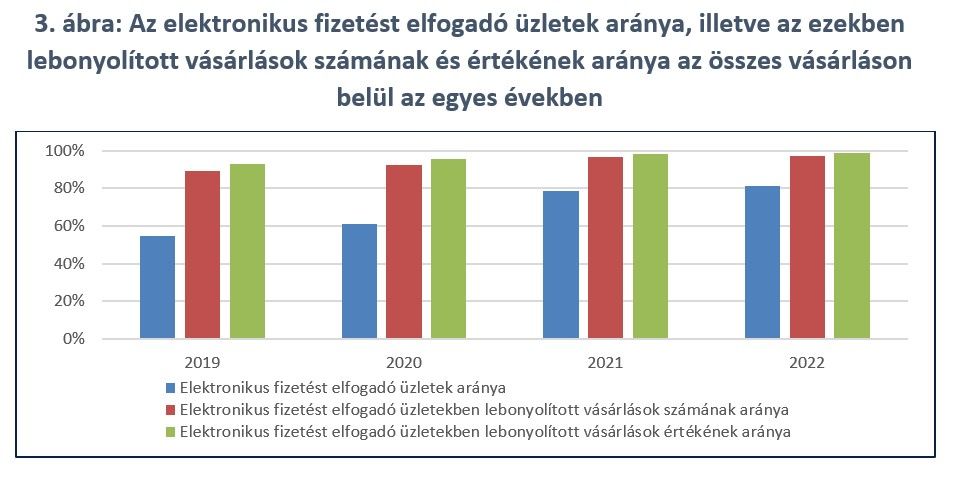

Ugyan még továbbra is az látható, hogy nem 100 százalékos az elektronikus fizetések elfogadásának biztosítása, azonban fontos látni azt is, hogy az elektronikus fizetést nem biztosító üzletekben a vásárlások számának csupán 3 százaléka, értékének pedig csupán 4 százaléka zajlik, azaz az infrastruktúra lefedettség az összes tranzakcióarányt nézve nem hátráltató tényező az elektronikus fizetések gyakoribb használata szempontjából.

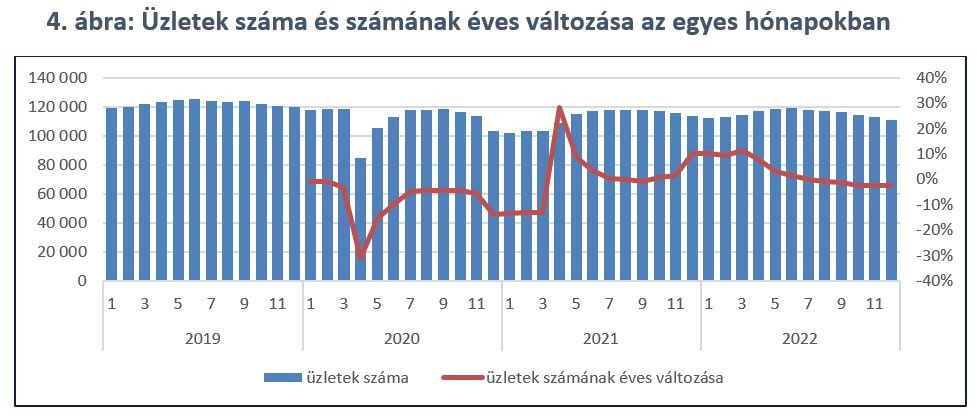

Az üzletek számát és annak éves változását havonta nézve egyértelműen látszódik a koronavírus járvány miatt bevezetett óvintézkedések hatása.

Az aktív üzletek száma több mint 30 százalékkal csökkent 2020 áprilisában az előző év azonos időszakához képest. 2020 decemberétől is látszódik egy nagyobb, 14 százalékos csökkenés. 2021 áprilisában az éves növekedés kiugró volt, ami az első boltzárási hullám értékeihez való hasonlítás következménye, a Covid–19 előtti év azonos időszakához mérve így is csökkenés látszódik.

Az elektronikus fizetési lehetőségeket biztosító üzletek arányát vizsgálva 2020 áprilisában látható egy a trendtől eltérő növekedés, itt feltehetőleg az elfogadást nem biztosító üzletek nagyobb arányban zárhattak be. Ezután nem sokkal került bejelentésre, hogy

2021 január 1-jétől kötelezik az online pénztárgép használatára kötelezett kereskedőket az elektronikus fizetés lehetőségének biztosítására, melynek hatására megkezdődött az eddiginél gyorsabb növekedés az elfogadó üzletek arányában.

A havi növekedés jellemzően 1 százalékpont vagy azalatti szokott lenni, de ehhez képest 2020 áprilisában 4, 2021 januárban pedig 6 százalékpont volt. Az elektronikus fizetést elfogadó üzletek arányának éves változásában a legmagasabb érték 2021 júliusában volt, ahol a mért 75 százalékos elfogadási arány 21 százalékponttal volt magasabb az előző évben mért értéknél.

Az online pénztárgépet használók között a kiskasszás üzletek vannak többségben, a boltok 88 százaléka csak kiskasszával rendelkezik. A csak nagykasszával rendelkező üzletek aránya 8 százalék, emellett ritka az az üzlet, amely csak automatával vagy vegyesen automatákkal, kiskasszákkal és nagykasszákkal rendelkezik.

A kiskasszák esetében az üzletek 80 százaléka biztosít elektronikus fizetési lehetőséget, a nagykasszások és vegyes infrastruktúrával rendelkezők szinte mindegyikénél lehet elektronikusan fizetni és ez igaz volt már 2019-ben is, hiszen az elfogadási arány náluk már akkor meghaladta a 90 százalékot. A csak automatával rendelkező üzletek esetében az elektronikus elfogadási arány minimum 50 százalék. Az automaták esetében elképzelhető, hogy a valóságban magasabb az elektronikus elfogadási arány. Ennek oka az eltérő adatszolgáltatói kötelezettség, az automatarendelet alapján nem kötelező fizetési módonként is jelenteni a tranzakciókat, így ahol nem látunk külön megjelölve elektronikus tranzakciókat, ott nem elfogadónak soroltuk be őket, de elképzelhető, hogy van elektronikus tranzakciója az adott üzletnek, csak nem különbözteti meg azokat.

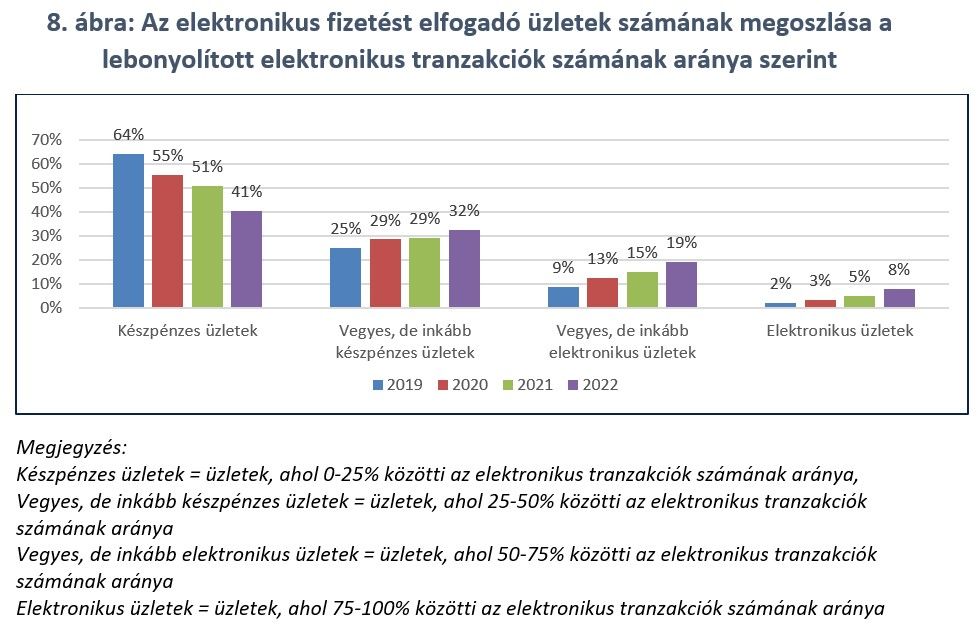

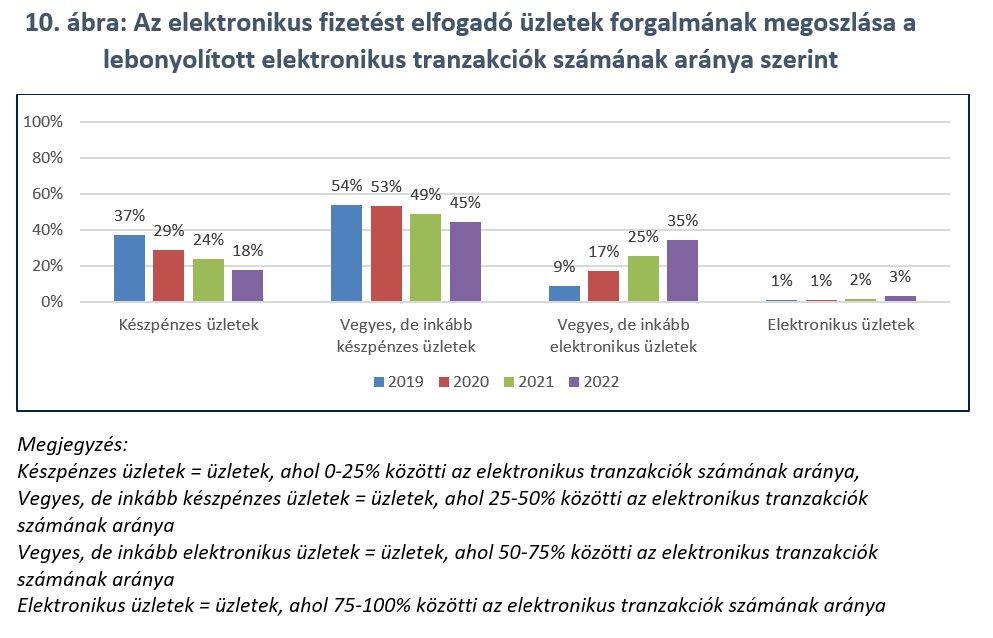

Amellett, hogy egyre több üzletben biztosítanak elektronikus fizetést, egyre nagyobb az elektronikus fizetést biztosító üzletekben az elektronikus tranzakciók aránya is. Míg 2019-ben az elfogadást biztosító üzletek 64 százalékában 25 százalék alatt volt az elektronikus tranzakciók aránya, 2022-ben már csak a boltok 41 százaléka tartozott ebbe a kategóriába.

Emellett azoknak az üzleteknek az aránya, ahol több elektronikus tranzakció zajlott, mint készpénzes, 11 százalékról 27 százalékra emelkedett ebben az időtávban.

Az online pénztárgéppel lefedett kör összes tranzakciójának negyede, 2022-ben 24 százaléka azokban az üzletekben zajlott, ahol jellemzőbb az elektronikus fizetés. Ez az évek során szintén növekvő tendenciát mutat, 2019-ben még a tranzakciók csupán 5 százaléka zajlott le ilyen boltokban. Ez a közel 20 százalékpontos átcsoportosulás főleg a szinte csak készpénzes tranzakciókat lebonyolító üzletek aránycsökkenéséből fakad.

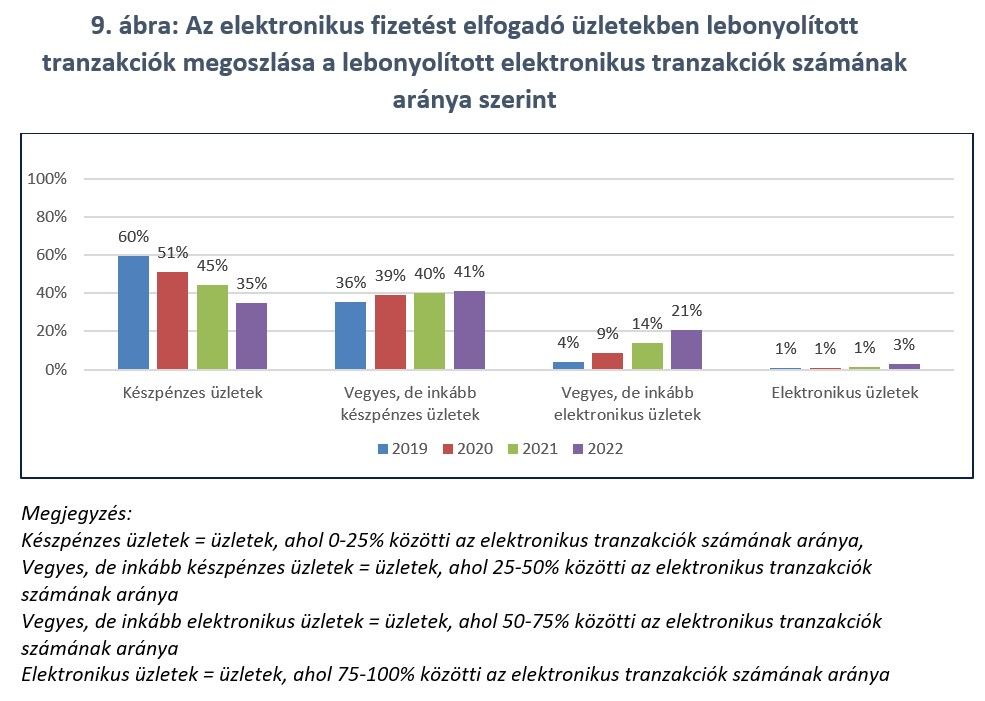

A vásárlások összértékének 38 százaléka azokban a boltokban történik, ahol több az elektronikus tranzakció, mint a készpénzes, és ez az érték folyamatosan emelkedik.

Ennek megfelelően azokban az üzletekben, ahol 50–75 százalék közötti az elektronikus tranzakciók számának aránya, 2019-ben az online pénztárgépet használó körben lebonyolított vásárlások összértékének 9 százaléka zajlott le, míg 2022-ben már 35 százaléka.

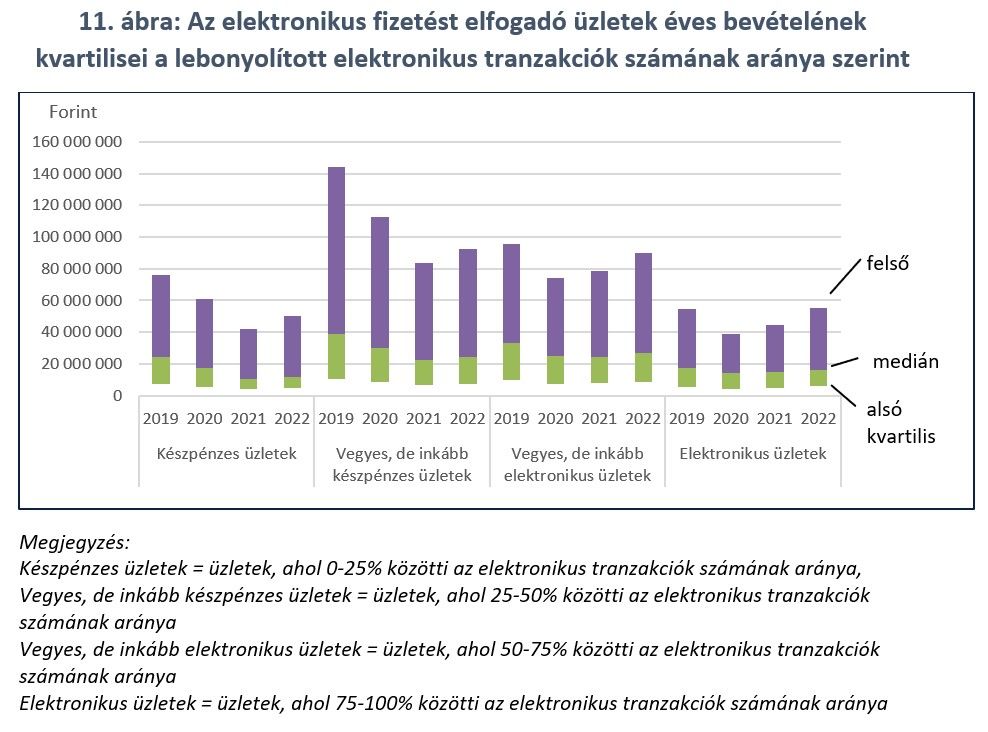

Nem a legnagyobb forgalmú üzletekben a legmagasabb az elektronikus arány. Az üzletek éves bevételét nézve megállapítható, hogy a magasabb bevétellel rendelkező üzletekben jellemzően 25 és 75 százalék között alakul az elektronikus tranzakciók számának aránya. Azaz nem állítható egyértelműen, hogy a legnagyobb forgalmú üzletekben jellemzőbb a legmagasabb elektronikus tranzakciószám arány. A legmagasabb elektronikus tranzakciószám arány elképzelhető, hogy inkább a specifikusabb, nagyobb egyedi értékű termékeket áruló üzleteknél lehet jellemző. Erre utalhat az, hogy az adózóhoz bejelentett TEÁOR kódok alapján bizonyos szolgáltatásokhoz kapcsolódó tevékenységi körök, például az elsődlegesen reklám és piackutatási tevékenységi körbe tartozó vállalatok online pénztárgépes tranzakciói esetén látható aránylag magasabb elektronikus arány. De az üzletek területi elhelyezkedésbeli különbségeiből is fakadhat, például fesztivál kitelepülés esetében, illetve nagyobb településeken való jelenlétnél, például budapesti üzleteknél. Budapesten, Pest megyében, illetve a nem állandó üzemeltetési hellyel rendelkező üzletek esetén szintén aránylag magasabb elektronikus arányok figyelhetőek meg.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.