késleltetett adatok

A háztartások nettó pénzügyi vagyonának növekedéséről

2024. április 2-án jelent meg a Magyar Nemzeti Bank legújabb statisztikája a háztartások nettó pénzügyi vagyonának 2023. évi alakulásáról, ami számos érdekes folyamat elemzésére ad lehetőséget.

A tavalyi év sok szempontból változatosnak tekinthető, ami egyrészt a jelentősen csökkenő, de összességében magas éves átlagos inflációs környezetnek köszönhető, amelyben a jegybanki kamatok és az állampapírhozamok csökkentek ugyan, de az utóbbiak a banki kamatoknál továbbra is sokkal vonzóbban alakultak.

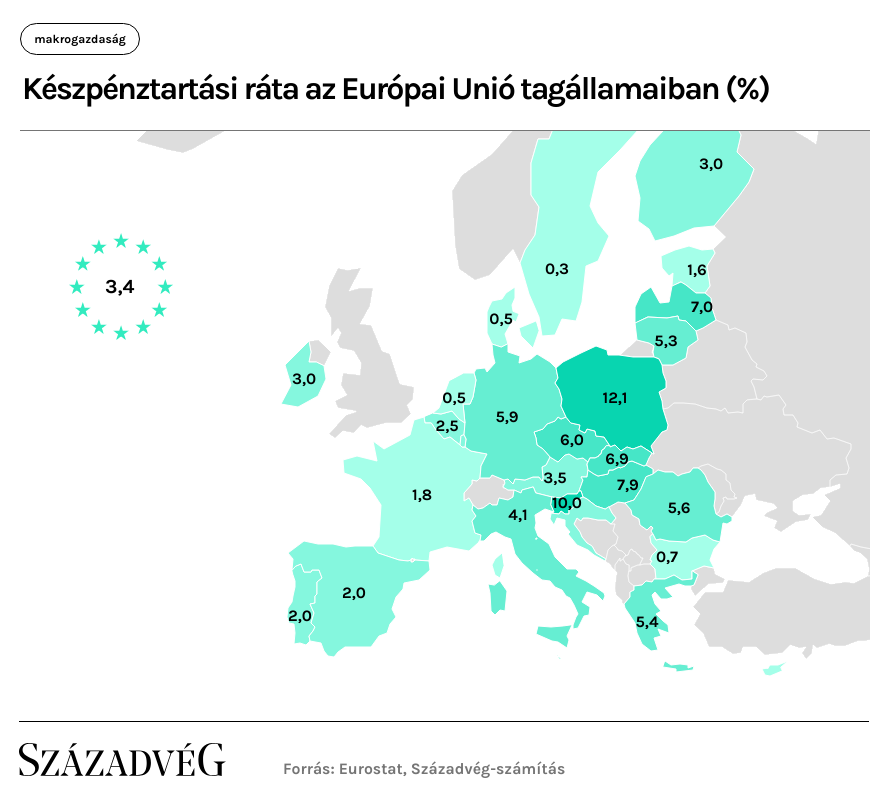

Ennek révén a lakosság egy része számára a készpénztartás a pénz vásárlóértékének erodálódásához vezetett. A pénz tartásának likviditási és óvatossági szándékát nem elfelejtve, sokak számára a pénz értékének megőrzése vagy reálhozam elérése a készpénzállomány csökkentését indukálta. Gyakori elemzői vélemény, hogy a magyar lakosság készpénzállománya tetemes, túlzottan magas. A 2022. évet vizsgálva – itt állnak rendelkezésre európai uniós összehasonlító adatok – megállapítható, hogy az Európai Unió 27 tagállamában a lakosság által tartott készpénz és teljes pénzügyi eszközállomány hányada 3,3 százalék, míg Magyarországon ez az arány 7,9 százalék volt. Ennél az aránynál csak Lengyelországban (12,1 százalék) és Szlovéniában (10,0 százalék) mértek magasabbat. 2023-ban a hazai készpénztartási ráta 1,1 százalékponttal, 6,8 százalékra csökkent. E ráta már alacsonyabb a 2022-ben mért lett (7,0 százalék) és szlovák (6,9 százalék) adatnál.

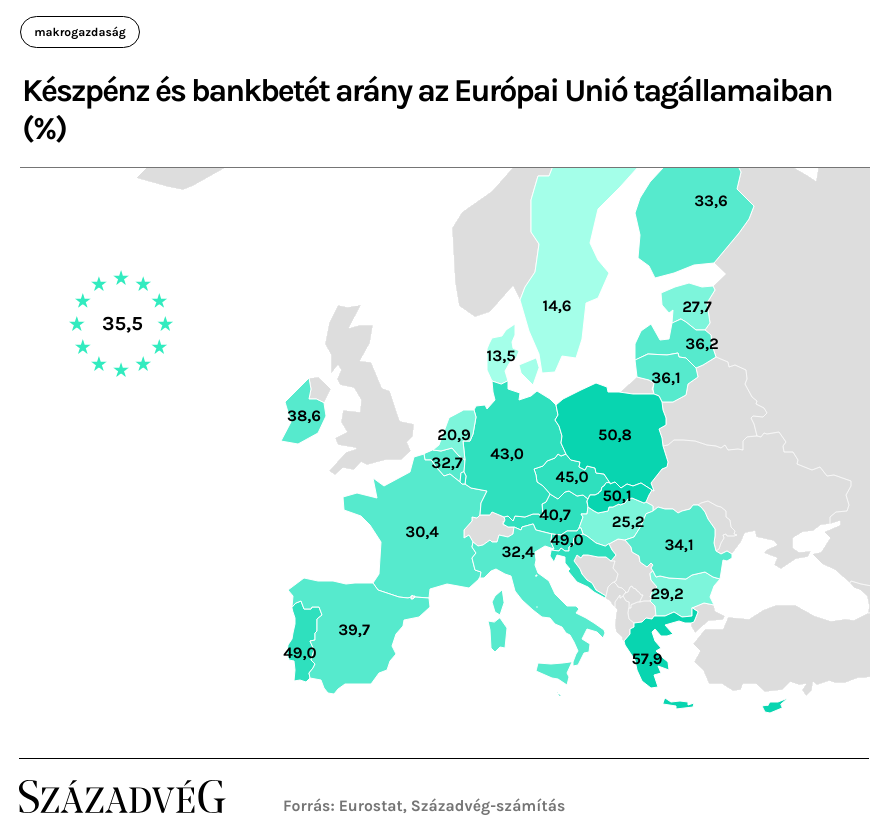

A bankbetéteket is figyelembe véve egy megfordított kép rajzolódik ki a rangsorban, mivel a készpénz és a bankbetétek összesített aránya a teljes lakossági pénzügyi eszközökön belül Magyarországon 25,2 százalék, ami 2022-ben jóval alacsonyabb volt a legtöbb európai uniós országénál. Csak Dániában (13,5 százalék), Svédországban (14,6 százalék) és Hollandiában (20,9 százalék) mértek alacsonyabb rátákat. A magyar arány tehát jóval az EU27 lakossági készpénz és betéti arány (35,5 százalék) alatt volt 2022-ben. Ez az arány 2023-ban 3,9 százalékponttal csökkent, 21,3 százalékra. A magasabb vagy alacsonyabb arány egyfelől az adott lakosság pénzügyi attitűdjének a mutatójaként értelmezhető. A hagyományosan óvatosabb lakosságú Németországban a háztartások szívesebben teszik a pénzük nagyobb részét bankba, mint a döntően kockázatvállalóbb Hollandiában. Itt a részvények és vállalati kötvények aránya a lakossági portfóliókban nagyobb mértékű. Magasabb inflációs környezetben másrészt a pénzügyi tudatossági motívumok is előkerülnek, illetve felerősödnek, így a lakosság nagyobb része nagyobb mértékben csoportosítja át megtakarításait a kockázatosabb, de hosszabb távon magasabb hozammal kecsegtető befektetési formákba. Harmadrészt pedig magasabb megtakarítások esetében a lakosság is kockázatvállalóbb lehet, ha a háztartások megtakarításai markánsan emelkednek, akkor összességében többen választják a részvénybefektetéseket.

Magyarországon az elmúlt egy évben egy egyértelmű elmozdulás történt a magasabb hozamú befektetési lehetőségek felé a készpénz, a folyószámla- és egyéb betétek irányából.

A készpénz és a betétek állománya összességében 764 milliárd forinttal (13,7 százalékkal) csökkent, és elsősorban a hosszú futamidejű állampapírok állománya 28,2 százalékkal, 3013 milliárd forinttal emelkedett. Emellett, ha csak a részvényeket és a befektetési jegyeket tekintjük, egy további közel 4000 milliárdos emelkedés volt megfigyelhető. A lakosság hitelállománya mindeközben 545 milliárd forinttal emelkedett. Összességében a lakosság nettó pénzügyi vagyona így 70 626 milliárdról 81 707 milliárdra nőtt, ami 11 081 milliárd forintos, 15,7 százalékos emelkedés.

A lakosság nettó pénzügyi vagyonának növekedése egyrészt a pénzügyi attitűd változásával, azaz a lakosság nagyobb kockázatvállalásával, több részvény vásárlásával, másrészt a pénzügyi tudatosság erősödésével (több állampapír-vásárlással), harmadrészt pedig a fogyasztás helyetti megtakarítások növekedésével magyarázható.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.