Jövőre már gyorsulhat a növekedés

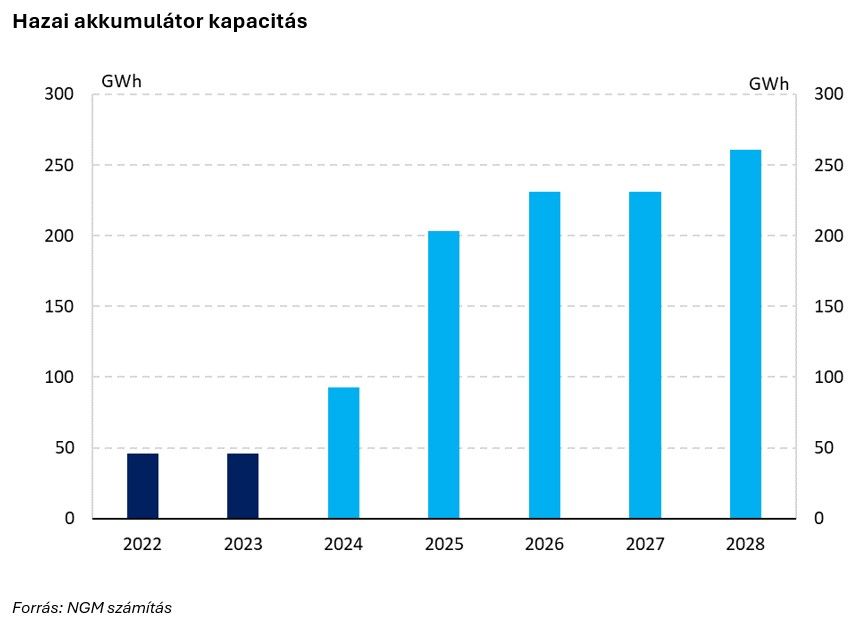

A 2024-es évre vonatkozó tervek eredetileg 4 százalékos növekedéssel számoltak, amihez minden feltétel adott lehetett volna. A tavalyi év végén ugyan megtorpant a német gazdaság, de arra lehetett számítani, hogy ez átmeneti, és az idei évben fokozatos élénkülés kezdődhet legfontosabb exportpiacunkon. Az év elején még nem látszott, hogy megtorpan az elektromos autók piaca, lefordulva a korábban várt dinamikus trendről. Számolni lehetett azzal is, hogy egy tavaly év végén átadott akkumulátorgyár üzembe lép, mintegy megduplázva az eddig akkumulátorgyártó kapacitásainkat, ami önmagában fél százaléknál nagyobb mértékben járulhatott volna hozzá a GDP növekedéséhez. A dinamikus reálbér-növekedésnek köszönhetően számítani lehetett a fogyasztás élénkülésére is, ami részben be is következett, míg a lakosság egy része a megtakarításait kezdte látványosan növelni. Mint ahogyan egyik évben sem, nem lehetett előre számolni az időjárásfüggő szélsőségekkel: a nyári aszály és a hőhullámos napok rekordmagas száma az idei növekedést 0,2-0,4 százalékponttal vetheti vissza, a példás nemzeti összefogással kivédekezett, tíz éve nem látott árvíz gazdasági hatásai egyelőre nem ismertek.

Az év során azonban fokozatosan felszínre kerültek az európai ipar versenyképességi problémái: az európai autóipar egyre súlyosodó gondjai, a német gazdaság gyengélkedése (továbbra sem tudott növekedési pályára állni), az iparban pedig egyre szélesebb körű lejtmenet kezdett kibontakozni. A gondokat tetézi, hogy a konjunktúraindexek sem mutatják jelét a fordulatnak, a legutóbbi felmérések szerint a különböző bizalmi és hangulatindexek egyöntetűen további visszaesést jeleznek előre.

Az európai ipar versenyképességét a háború és a szankciók miatt kifejezetten drága energia, a magas európai bérköltségek, a túlzott bürokrácia és a versenytársakhoz (USA, Kína) képest relatíve alacsony innováció és kutatás-fejlesztés rombolják.

Az európai és azon belül különösen a német autóipar nehézségeihez is számos tényező járul hozzá. Az európai autó eladások a Covid-válság előtti szint csupán háromnegyedére kapaszkodtak vissza. Eközben a rohamosan fejlődő kínai autógyártók egyre erősebb versennyel szembesítik az európaiakat, fokozatosan kiszorítva őket a kínai és más hagyományos exportpiacaikról – ennek a folyamatnak a gyorsasága szinte mindenkit meglep a nemzetközi színtéren is. Ilyen körülmények között nem csoda, hogy az európai autógyárak mindössze kétharmados kapacitáson működnek, számos gyár bezárása merült fel, miközben mind az autógyártóktól, mind az első körös beszállítóiktól tízezres elbocsátásokról érkeznek hírek profitfigyelmeztetések közepette.

De a legnagyobb problémát nem is a fokozódó kínai verseny, hanem az inkompetens, ideológiavezérelt brüsszeli döntések okozzák. Jövőre például a jelenlegi átlagos 106,6 grammos szintről 95 grammra szigorodik az egy gyártó által legyártott autók átlagosan kibocsátott szén-dioxid kilométerenkénti határértéke, amely felett büntetést kell befizetni. Egyes számítások szerint az európai gyártókat terhelő büntetés mértéke elérheti a 13 milliárd eurót a személyautókra, a 3 milliárd eurót a kisteherautókra vonatkozóan, ami érdemben rontja az európai autógyártók – amúgy is gyengélkedő – profitkilátásait. Ezt döntően két módon lehet kikerülni. Egyrészt csökkenthetik a gyártási volument (éves szinten akár 2 millió járművel), ami az ipari termelés további zuhanását és további elbocsátásokat vonhatja magával. Dönthetnek úgy is, hogy az átlagos szén-dioxid-kibocsátási szint csökkentése érdekében – mivel az átlagszámításhoz bevonhatók más gyártók is – eurómilliárdokat fizetnek elektromos autógyártó cégeknek, többek között pontosan azoknak a kínai cégeknek, amelyek egyre nagyobb versenyt támasztanak, így a kínai gyártók továbbra is jóval az európai gyártók árainál olcsóbban értékesíthetik majd a termékeiket.

A hazai fogyasztási adatokat vizsgálva pedig elmondható, hogy noha a fogyasztás és ezen belül különösen a bolti vásárlások jóval elmaradnak a reálbérek és általában a reáljövedelmek növekedésétől az óvatossági motívum miatt – ami historikusan magas megtakarítási rátát eredményez –, a fogyasztás 4 százalék körüli növekedése megfelel annak, ami a 4 százalékos gazdasági növekedéshez szükséges.

A kereslet hiánya értelemszerűen vezetett el a beruházások zuhanásához – ugyanakkor az építőipar viszonylag kedvező teljesítménye és a jóval kisebb mértékben csökkenő gép-, berendezésimport arra utal, hogy folyamatban vannak olyan beruházások, amelyek a következő negyedévekben kerülhetnek be a statisztikába, nem beszélve a továbbra is robusztus működőtőke-beruházásokról.

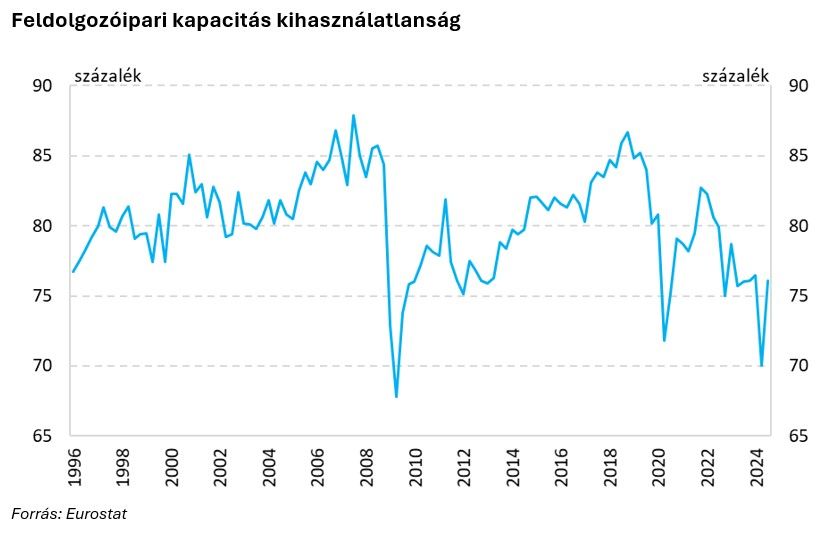

A hazai gazdaság potenciálisan tehát jóval magasabb növekedésre lenne képes, amit a historikusan alacsony kapacitáskihasználtság is alátámaszt. Amennyiben az ipari termelés a korábban elért szinteknek megfelelően teljesítene, a GDP növekedése akár 2-2,2 százalékponttal lehetne magasabb, közvetetten pedig számos iparhoz kapcsolódó üzleti szolgáltatás járulhatna hozzá a gyorsabb gazdasági növekedéshez. Ha nem lenne elhúzódó kereslethiány, nyilván a beruházási teljesítmény is erősödhetne.

Összességében azonban a vártnál jóval kedvezőtlenebb külső (és részben belső) feltételek ellenére a hazai gazdaság növekedése bőven felülmúlja az uniós növekedést (a második negyedévben a hazai gazdaság 1,3 százalékkal, az uniós pedig 0,8 százalékkal bővült), azaz továbbra is felzárkózó pályán marad a hazai gazdaság. Jó hír emellett, hogy a fogyasztás területén a felzárkózás még látványosabb lehet: a hazai háztartások fogyasztási kiadásai a második negyedévben nagymértékben, 4,2 százalékkal emelkedtek, míg az eurózónában mindössze fél százalékkal.

A jövő évet illetően kockázatot jelenhet, hogy számos, fentebb vázolt bizonytalanság is fennmaradhat áthúzódó hatás formájában, de emellett természetesen pozitív folyamatok is láthatók. Például jövőre a tervek szerint tovább duplázódik a hazai akkumulátorgyártási kapacitás, valamint a debreceni BMW-gyár is elkezdi a termelést. Csak ezek elméletileg akár 2-2,5 százalékponttal is növelhetnék a GDP-t. Az ipar nagyon alacsony kapacitáskihasználtságról indul, tehát megfelelő kereslet esetén képes lenne jelentős mértékben és gyorsan felpattanni. A reálbérek jövőre is dinamikusan, akár 5 százalék körüli mértékben nőhetnek, ez pedig tovább enyhítheti a háztartások óvatosságát. A kifejezetten magas megtakarítási ráta csökkenése akár gyorsíthatja is a fogyasztás bővülését, azaz a fogyasztási potenciál is jóval magasabb lehet a jelenlegi szintnél. Az elhalasztott beruházások pótlása pedig a beruházásokat élénkítheti, amelyhez a kormányzati támogatások, az elindult EU-s pályázatok megvalósulási szakasza és a tovább csökkenő piaci kamatok is hozzájárulhatnak. Azaz ha a puzzle darabjait összerakjuk, könnyen kijöhetne akár 5-6 százalékos növekedés is. Mivel ez a szint a tapasztalatok szerint csak fokozatosan érhető el, számolnunk kell azzal, hogy az idei évi kedvezőtlen áthúzódó hatások miatt a jövő év első fele még lefelé húzhatja a jövő évi növekedés szintjét.

Kérdés, hogyan alakul jövőre a külső kereslet, az európai és a német gazdaság, az autóipar, az elektromos autópiac.

Minden előrejelzés szerint jövőre kismértékben gyorsulhat az európai és a német gazdaság is, elsősorban a reálbérek növekedése, valamint a kamatok csökkenése folytán.

Az exportra épülő német gazdasági modellt mindazonáltal kikezdte a fokozódó kínai verseny – az autóiparon túl is számos ágazatban óriási túltermelés, és exportkényszer jellemzi a kínai gazdaságot –, de elsősorban a más régióknál jóval magasabb energiaárak, és a más tényezők miatt drámaian romló versenyképesség. Így hosszú távon is meghatározó lesz, hogy Németország kénytelen lesz-e új gazdasági modellt kidolgozni. Mivel a Covid-válság előtti szintet sem érik el az európai autóeladások, gyorsabban öregszik az autóállomány, ami elvileg indokolhatja az autópiac élénkülését, ehhez azonban tovább javuló fogyasztói bizalomra is szükség lenne. Emellett kérdéses, hogy a magas büntetések miatt az európai autógyárak visszafogják-e a termelést, valamint az is, hogy a büntetővámok ellenére milyen gyorsan tudják növelni a kínai autógyárak a piaci részesedésüket.

Az elektromosautó-piac megtorpanása sok tényezőre – támogatások kivezetése, hatótáv, töltőhálózat hiányosságai, gyors értékvesztés, finanszírozási és lízing, biztosítási, másodpiaci problémák anomáliák – vezethető vissza, azonban ezek várható megoldásai, valamint a jövőben elkerülhetetlen szerepük hosszabb távon újra gyors növekedéshez fognak vezetni. Azaz ha egyes üzemek, gyártóegységek jelenleg nem is tudnak teljes kapacitással üzemelni, ami rövid távon alacsonyabb gazdasági növekedést eredményez, hosszabb távon a termelés felfutásával a növekedési hozzájárulásuk is bekerül a gazdasági mutatókba. Mindezek hatására a következő években a növekedési előnyünk érdemben tovább fokozódhat, a felzárkózásunk pedig gyorsabb ütemre válthat. Vagyis ha a német gazdaság újra érdemben emelkedik, a magyar gazdasági is kilőhet, megközelítve a 6 százalékos növekedést.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.