Hamarosan kiderül, hogy mire számíthatunk a Fedtől

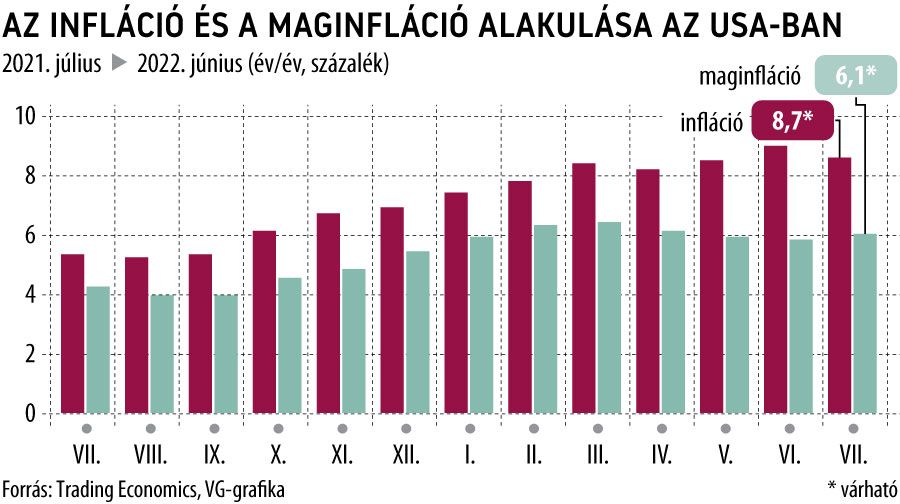

Az elemzői konszenzus szerint 8,7 százalékra szelídült júliusban az amerikai infláció az egy hónappal korábbi 9,1 százalékról. Ez önmagában kedvező lenne, hiszen a fél világ azt találgatja, hogy az amerikai jegybank, a Federal Reserve mit lép szeptemberi kamatdöntő ülésén. (Augusztusban elvileg nincs ilyen ülés, szabadságon vannak a pénzügyi világ urai.) A várakozások szerint az üzemanyagárak csökkenése lassítja a fogyasztói árak növekedési ütemét. Ugyanakkor rossz előjel, hogy a várakozások szerint a maginfláció éves alapon 6,1 százalékra gyorsult júliusban az egy hónappal korábbi 5,9-ről. Az adatot magyar idő szerint délután fél 3-kor publikálják.

Az inflációt jelenleg négy dolog hajtja: az árupiac, az ellátási láncok szűk keresztmetszetei, továbbá az ingatlan-, valamint a munkaerőpiacon tapasztalható hiány. Az első kettőre nincs befolyása a Fednek, a második kettőre viszont igen, s ezek tartósan meg is maradnak a fogyasztói árak emelkedésében, míg a jegybank le nem töri a keresletet

– mondta a Jeffries elemzője.

A Moody’s Analytics elemzése szerint mindenki jó hírekre számít, ami azt jelenti, hogy ha nem lesz olyan jó az adat, mint amilyenre a piac számít, akkor nagyon rossz hírként fogják értelmezni. A Moody’s közgazdászai szerint júliusban tetőzött az amerikai infláció.

A New York Federal Reserve felmérése szerint a lakosság inflációs várakozásai csökkennek, 2023 átlagában a háztartások 6,2 százalékra, hároméves átlagban 3,2 százalékra számítanak. A júniusi felmérés még 6,8, illetve 3,6 százalékot várt.

Ez jó hír abból a szempontból, hogy a jelek szerint a Fed sikeresen befolyásolja a várakozásokat, nem alakulnak ki ragadós inflációs várakozások. Elemzők szerint a folyamat hátterében az üzemanyagárak csökkenése áll, a lakossági várakozásokat sokkal jobban befolyásolja néhány ilyen vezértermék áralakulása, mint valós súlyuk a fogyasztói kosárban.

A kötvénypiac hasonlóan optimista, a tízéves amerikai államkötvény esetében a breakeven rate, vagyis az a piac által beárazott hozamszint, amelynél már nincs inflációs veszteség, 2,5 százalékra csökkent a korábbi 3,07 százalékról. (Tízéves távon átlagosan évi 2,5 százalékos inflációt áraz a piac.)

A kicsit pesszimistább elemzők azonban óva intenek a korai örömtől. Szerintük számos olyan geopolitikai tényező van, amely kiszámíthatatlanná teszi az árak alakulását. Elsősorban ilyen az olaj. Az amerikai WTI olajfajta hordónkénti ára a keddi kereskedelemben 90 dollár körül mozgott – márciusban még 130 volt. Júniusban a fogyasztói árakban megjelenő energia 7,5 százalékkal drágult, ezen belül az üzemanyagok 11,2 százalékkal. Júliusban azonban a június 14-én mért gallononkénti 5,01 dollárhoz képest jó 20 százalékkal csökkentek az árak a benzinkutaknál. Kedden az átlagos benzinár 4,03 dollár volt gallononként.

A Raiffeisen elemzői szerint az amerikai inflációra már egy sokkal általánosabb, szélesebb bázison nyugvó tendencia jellemző, ami leginkább a szolgáltatások inflációjában érhető tetten. A júniusi 9,1 százalékos értékben az energia inflációja 3 százalékpontot tett ki, a szolgáltatói még ennél is többet, miközben folyamatosan emelkedik.

Így ha csökken is az energiaárak felől érkező inflációs nyomás, a szolgáltatások általános drágulása, az újabb és újabb átárazások már önmagukban fenntarthatnak egy minimum stagnáló, de akár tovább emelkedő inflációs trendet.

Továbbra is gond viszont a lakhatási költségek emelkedése, júniusban 0,8 százalékos havi drágulást mértek, ami 1986 áprilisa óta a leggyorsabb ütem. Elemzők szerint ennek lassulására még jó darabig nem lehet számítani. Előbb-utóbb ugyan kénytelen lesz lehűlni az ingatlanpiac is, lesz egy pont, amelynél az emberek egyszerűen már nem tudják megfizetni a drágább lakásokat és lakbéreket. Erre azonban a jövő év közepe előtt nem nagyon lehet számítani.

A Moody’s szerint a belátható jövőben ez fél százalékpontot tesz hozzá az inflációhoz. 2024 tavaszára 2,5 százalékos inflációt várnak, ebből fél százalékpont lesz a lakáspiac.

Az inflációt felhajtó tételek közé tartozhat hosszabb távon a használt és az új autók áremelkedése is.

A Fed szeptemberi kamatdöntése szempontjából azonban valószínűleg a munkaerőpiaci adatok lesznek a meghatározók – túl a júliusi és augusztus inflációs folyamatokon. A múlt pénteken közzétett jelentés szerint júliusban a nem mezőgazdasági foglalkoztatottak száma 528 ezerrel (a várt majdnem duplájával) emelkedett az USA-ban, így a munkanélküliségi ráta 3,5 százalékra süllyedt. Az elemzői konszenzus 258 ezret, illetve 3,6 százalékot várt. Ennek nyomán a piac szeptemberben 75 bázispontos kamatemelésre számít, de az addig megjelenő adatok ezt lehúzhatják 50-re.

Az amerikai háztartások egyelőre nem érzik a kereslet szűkítését, ami abból a szempontból fontos, hogy ők adják a GDP nagyjából kétharmadát. A Federal Reserve Bank of New York kutatása szerint a lakosság hitelállománya rekordszinten, 16 ezermilliárd dollár közelében van. A pandémia óta az állomány 2 ezer illiárddal nőtt.

A nemteljesítések aránya történelmi mélyponton, 2,7 százalékon áll, az amerikaiak továbbra is élvezik a pandémia alatt számukra juttatott támogatások előnyeit. A Fed azonban arra figyelmeztet, hogy az alacsonyabb jövedelműek körében már romlottak a pénzintézetek hitelportfóliói, főleg a hitelkártya- és a gépjárműhitel-tartozásoknál. A várakozások szerint ahogy a Fed emeli kamatait, ez átterjed a magasabb jövedelmű rétegekre is.

Hosszabb távon inflációs szempontból kedvező, hogy Kínában, a világ feldolgozóipari központjában, 17 havi mélypontra csökkentek a termelői árak júliusban. A termelői árindex 4,2 százalékra mérséklődött a júniusi 6,1 százalékról. Az árak tavaly októberben még 26 éves csúcson álltak.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.