Az EKB-nak meg kell mutatnia az erejét, mondta a Lámfalussy-díjas osztrák jegybankelnök – Világgazdaság-exkluzív

Az infláció tavalyi felszökése történelmi esemény, és a ráta csökkenése még nem elég ahhoz, hogy az Európai Központi Bank engedjen a szigorból – mondta a Világgazdaságnak Robert Holzmann, az Osztrák Nemzeti Bank elnöke, az EKB döntéshozója, a Magyar Nemzeti Bank alapította Lámfalussy-díj friss birtokosa.

– Holzmann úr, az unió keleti országaiban az inflációs ráták magasabbak az euróövezeti átlagnál is. Gondolja, ez azt is jelentheti, hogy ezeknek az országoknak, beleértve Ausztriát is, nehezebb lesz megfékezni az inflációt?

– A mostani inflációs hullám bizonyosan történelmi esemény a méretét és a regionális kiterjedését tekintve is. Közép-, Kelet és Délkelet-Európa (CESEE) országai valóban magasabb inflációt éltek meg, mint az eurózóna átlaga. Ez részben az energia és az élelmiszerárak erősebb emelkedésével magyarázható, mert ez két olyan tétel, amelyek nagy súlyúak a régió fogyasztási kosaraiban. Ugyanakkor a CESEE-országok erősen nyílt gazdaságok, ahol az árfolyam ingadozásai – ahogy az ukrajnai orosz inváziót követően tapasztalhattuk – óriási hatást gyakorolhatnak az ármozgásokra. Ezek a sajátosságok jelentősen felnagyíthatják a globális árnyomást, ugyanúgy, ahogy mérsékelhetik is. Továbbá egyes országokban a költségvetési politika is fokozta az árnyomást.

A monetáris politikát mindig az adott gazdaság strukturális sajátosságaihoz kell szabni, de elvileg az összes CESEE-jegybank rendelkezik a szükséges eszközökkel, hogy sikerrel küzdjön inflációs céljáért. A CESEE-országok már jóval előrébb járnak a kamatemelési ciklusaikban, mint a legtöbb fejlett ország, mert korán reagáltak a megnövekedett árnyomásokra. Sikerrel szelídítették meg az inflációs várakozásokat, stabilizálták az árfolyamaikat, és csökkentették a másodkörös hatások kockázatait.

Ez a körültekintő monetáris politikai hozzáállás kifizetődő volt, és az inflációs ráták – az alacsonyabb globális energiáraknak köszönhetően – újabban a régió sok országában csökkenni kezdtek.

Ausztriában, azt várjuk, hogy az infláció rövid- és középtávon az euróövezeti átlag felett marad. A fő ok a feszes munkaerőpiac és a korábbi inflációs csúcsok bérekre gyakorolt másodkörös hatásai.

Az euró nélkül is lehet boldogulni, de hozzá visz az út

– Keleten maradva: az euróövezeti tagság nem bizonyult pajzsnak a magas infláció ellen, miközben az eurózóna válságának emlékei élénkek még a régióban. Gondolja, hogy érvényesek, legalább részben, a régióban hangoztatott érvek, hogy a csatlakozásnak az euróövezethez későbbi szakaszban kellene történnie, miután emelkedik az életszínvonal? A kérdés ismét terítékre került Csehországban, és a lengyel választási kampánynak is témájává válhat.

– Az euróövezeti tagságnak vannak nyilvánvaló előnyei, különösen az eurózónával szoros kereskedelmi kapcsolatokat ápoló országokban és/vagy ahol magas fokú az euroizáció. A tagság megvédheti a kis, nyílt gazdaságokat a nemzetközi ellenszelektől, különösen ha nemzetközi pénzügypiaci turbulenciákra kerül sor, beleértve az ideiglenes tőkekiáramlást, amelyet túl gyakran tapasztaltunk az elmúlt tizenöt évben.

A CESEE-régió története azonban azt mutatja, hogy országok az eurózónán belül és kívül is jól boldogulhatnak.

Például Lengyelország az egyetlen uniós tag volt, amely recesszió nélkül vészelte át a pénzügyi válságot. Mint oly sokszor, most is egyedi strukturális jellemzők kérdése, amelyek lehetővé teszik a zökkenőmentes és előnyös részvételt a valutaunióban. Ahhoz, hogy minden szükséges előfeltétel teljesüljön, az országoknak nem csak nominális konvergenciaelvárásoknak kell megfelelniük: el kell érniük a makrogazdasági stabilitást is – beleértve a támogató üzleti környezetet, hatékony gazdasági struktúrákkal és közintézményekkel – és az egészséges költségvetési politikát. Egy ország valójában csak akkor léphet be a devizaunióba, ha ezeket az előfeltételeket teljesítette. Meg kell azonban jegyezni, hogy

amint ezeket a kritériumokat teljesítették az országok, kötelezik őket az Európai Unió szerződései, hogy bevezessék az eurót.

Ami az életszínvonalat illeti, hadd jegyezzem meg: a legtöbb euróövezeten kívüli EU-tag, különösen a Cseh Köztársaság, már magasabb egy főre jutó GDP-vel rendelkezik, mint a korábbi eurójelentkezők.

A cseheknél, igazából, ez magasabb, mint Spanyolországban.

Az EKB figyelemmel kíséri a régiónkat is

– Az EKB döntéshozói figyelembe veszik a döntéseik hatását a nem eurózóna-országokra is, legalább a szemük sarkából?

– A mandátumunk egyértelműen az euróövezet árstabilitásának a biztosítása, vagyis a döntéseinket az euróövezeti gazdaság állapotától tesszük függővé. Fontos azonban megjegyezni, hogy ezt nem csak maga az euróövezeti gazdaság befolyásolja, de a globális fejlemények is a kereskedelmi partnereinknél az Európai Unión belül és kívül. Nagyon is tudatában vagyunk, hogy egy összeszövődött világban a döntéseink nemcsak az euróövezetet érintik, hanem az azon kívüli gazdaságokat is. Dióhéjban, a nem euróövezeti országok széles körében követjük a pénzügyi és makrogazdasági feltételeket, és felmérjük a tetteink lehetséges átgyűrűző és visszaható hatásait is. De végső soron az elsődleges fókuszunk az eurózóna árstabilitása.

Cél a növekedés is, bár az inflációhoz képest másodlagos

– Európa válságtól válságig tántorog, egyetért ezzel? Ilyen háttérrel lehetséges egyáltalán elérni az inflációs célt úgy, hogy értékelhető gazdasági növekedés is legyen?

– A Covid–19 folytatódó hatása és az ukrajnai háború visszaverődései valóban jelentős kihívások elé állítják az európai döntéshozókat a politikai és a gazdasági síkon is. Ezek a sokkok továbbra is befolyásolják a gazdasági fejleményeket. Az EKB kormányzótanácsa mégis azonnal reagált, és 2021 decembere óta szigorítja a monetáris politikát, és 2022 júliusa óta ezt nagy kamatemelésekkel tette intenzívebbé. Szorosan követjük a helyzetet, és elszántak vagyunk minden szükséges lépést megtenni, hogy középtávon 2 százalékra vigyük le az inflációt. Az elsődleges árstabilitási célkitűzésünk veszélyeztetése nélkül másodlagos célként

bizonyosan tovább támogatjuk az EU általános gazdaságpolitikáját,

és ez természetesen vonatkozik az unió munkájára is a kiegyensúlyozott növekedés elérése érdekében.

Lámfalussy-díj: több évtizedes munka, térben a glóbusz

– Az MNB által alapított Lámfalussy-díjat az életművéért kapta. Visszatekintve, vannak olyan monentumok, sikerek – akár nehézségek –, amelyek különösen a szívébe lopták magukat?

– Igen, vannak ilyen különleges pillanatok, és ezek az emlékek az 1980-as évek végéig nyúlnak vissza, amikor az IMF-nél dolgoztam, de arra kértek fel, hogy a régió akkor kommunista, később átalakuló gazdaságaiban, mint Magyarország és Lengyelország, költségvetési ügyekkel foglalkozzam. Nagyon elismerésre méltó és szívmelengető dolog volt látni a fejlődést és a szabadságot, miután a régió legtöbb országában részt vettem nagy kiigazítási programokban, segítve az országok átmenetét a piacgazdaság és a demokrácia felé.

A későbbi példák közt említeném, hogy a kelet-ázsiai válság érintette országokban segíthettem az 1990-es évek végén, és Koreában a Világbankkal a világ mára harmadik legnagyobb állami alapjának létrehozásában vettem részt. Vagy a pénzügyi szektor kockázatkezelési megfontolásainak átültetése a szociális védelmi programok tervezésének és végrehajtásának operatív koncepciójába, mint szociális kockázatkezelés a fejlődő országokban, ami ma már fejlesztési paradigma. Végül, de nem utolsósorban később dolgoztam az Öböl menti Együttműködési Tanács (GCC) országaiban is, hogy közösen sikerrel mérjük fel és azonosítsuk a nemzeti növekedésüket korlátozó tényezőket, és megoldásokon dolgozzunk ezek mérséklésére.

Rizikógócok: Ukrajna és az amerikai és a kínai gazdaság

– Gondolja, hogy további 50 bázispontos kamatemelések vannak még az EKB előtt? A döntéshozók megőrzik elszántságukat az infláció elleni harchoz a gazdasági növekedésre leselkedő veszélyek ellenére? Melyek a legnagyobb rizikók Európa, az ön országa és Magyarország számára idén véleménye szerint?

– Az EKB megőrzi az adatvezérelt, ülésről ülésre megközelítést, és a további kamatemelések nagyon valószínűek, mert az infláció Európa-szerte még mindig erős. Nagyon fontos, hogy ragaszkodjunk a pályához, és fenntartsuk a megszorító politikát, biztosítani, hogy az infláció időben visszatérjen a 2 százalékos középtávú célhoz.

Európa számára továbbra is az ukrajnai háború a fő kockázat.

A háború kiéleződésével járó növekedési kockázatokon túl az energiaárak és ezzel az infláció további alakulása nagy kihívás a monetáris politika számára a közeljövőben. Emellett van két másik, globális rövid távú kockázati tényező is. Az első, hogy

egy lehetséges amerikai recesszió jelentős negatív hatással bírhatna Európára és a pénzügyi piacokra világszerte.

A másik, hogy Kína szakítása a zéró-Covid-politikával és visszatérése a nemzeti és nemzetközi mobilitásba

jelentős keresleti és kínálati hatásokat ígér a potenciális növekedésre, de inflációs kockázatokat is hordoz.

Magyarország számára a legnagyobb kockázatnak az Európai Bizottsággal folyó vita látszik a kohéziós és a helyreállítási alapokról, ami a támogatások végleges elvesztéséhez is vezethet. Némi bizonytalanság kötődhet a kormány által bevezetett különböző ár- és kamatsapkákhoz, és azok is lehetséges torzító hatásaikhoz.

Kell még a szigor, figyeljük a maginflációt

– Holzmann úr, a részvénypiacok emelkedéssel reagáltak az EKB csütörtöki kamatemelésére és kommentárjaira. Gondolja, hogy ez túlzott optimizmust tükrözhet azt illetően, hogy az EKB hamarosan szüneteltetheti a kamatemelési ciklusát?

– Nem értelmezhetjük a napi piaci mozgásokat, és nem is kellene ezt tennünk, ehelyett az euróövezet inflációs fejleményeit fogjuk tovább figyelni adatfüggő és ülésről ülésre hozott döntéseikhez, amelyek középtávon az általunk definiált árstabilitásra viszik le az inflációt.

– Gondolja, hogy az EKB-nak retorikában és tettekben meg kell különböztetnie magát a Fedtől és a Bank of Englandtől, amelyek a piacok értelmezésében a korábbinál galamblelkűbbé váltak?

– Kulcsfontosságú leszögezni, hogy az euróövezetnek megvan a maga saját inflációs és gazdasági dinamikája, ami különbözik az USA-étól és az Egyesült Királyságétól. Ebből eredően a monetáris politikai döntéseket más makrogazdasági feltételek alakítják, és ennek megfelelően különbözhetnek. Véleményem szerint az euróövezet jelenlegi makrogazdasági alapjai nem igazolnak galamblelkűbb hozzáállást, ami ahhoz a döntéshez vezetett, hogy 50 bázisponttal megemeltük a kamatot.

– Számít további kamatemelésekre azon az egyen túl, amelyet már jeleztek? Egyre vagy többre?

– Amint a múlt heti monetáris politikai döntéseinkben elmondtuk, a kormányzótanács a márciusi ülésen értékeli a monetáris politika további ösvényét. Fenntartjuk, hogy a döntéseink adatvezéreltek lesznek, és az ülésről ülésre megközelítést alkalmazzuk.

– Mi győzné meg arról, hogy elvégezték a feladatot, és az infláció biztonságosan útban van a cél elérése felé?

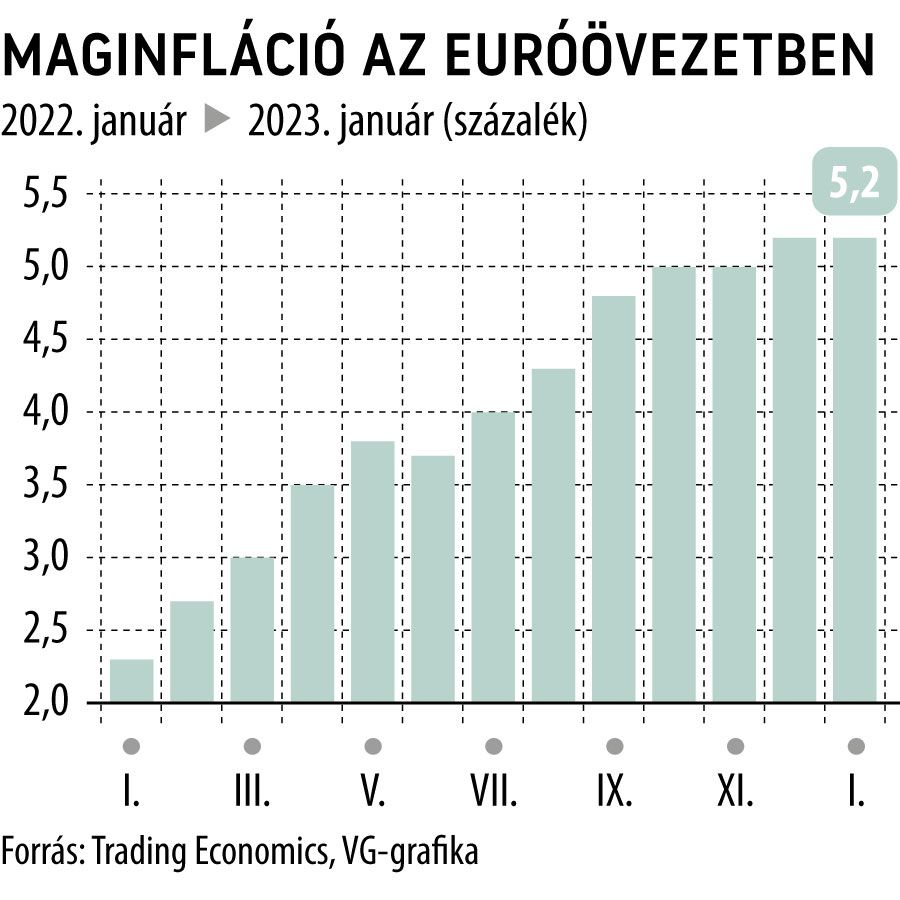

– A monetáris politikának továbbra is a fogait kell mutatnia, amíg hiteles és kitartó konvergenciát nem látunk az inflációs célunk felé. Véleményem szerint, amíg nem látjuk, hogy a maginfláció elérte a csúcsot, a fő inflációs mutató változásainak nem kellene változásokat okoznia az elhatározásunkban.

A Lámfalussy-díjMatolcsy György, a Magyar Nemzeti Bank elnöke 2013-ban alapította meg a Lámfalussy-díjat, hogy elismerje azokat a nemzetközileg is kiemelkedő szakmai teljesítményeket, életműveket, amelyek befolyással vannak a Magyar Nemzeti Bank munkájára, valamint a nemzetközi monetáris politikára. Részletekről és az eddigi díjazottakról itt olvashatunk. |

Az interjú eredeti, angol nyelvű változata itt olvasható.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.