Most már biztos: recesszió lesz az ára az infláció letörésének

Tavaly ősz óta világszerte az infláció jelentős csökkenése figyelhető meg, főleg az energiaárak visszaesése miatt. A volatilis árváltozású tételek (például az energia és az élelmiszerek) nélkül számolt maginfláció azonban nem mérséklődik a várt mértékben, továbbra is több évtizedes csúcsokat ostromol.

Az infláció letörésének következő fázisa sokkal nehezebbnek látszik. Ennek az ára az év második felében bekövetkező recesszió lesz

– kommentálta a helyzetet a Financial Timesnak nyilatkozva Carl Riccadonna, a BNP Paribas Amerikáért felelős vezető közgazdásza.

Ehhez kapcsolódva Torsten Slok, az Apollo Global Management vezető közgazdásza megjegyezte, hogy a kereslet visszafogása, a gazdaság lelassítása az egyetlen lehetőség, hogy 2 százalékra szorítsuk le az árnövekedés ütemét.

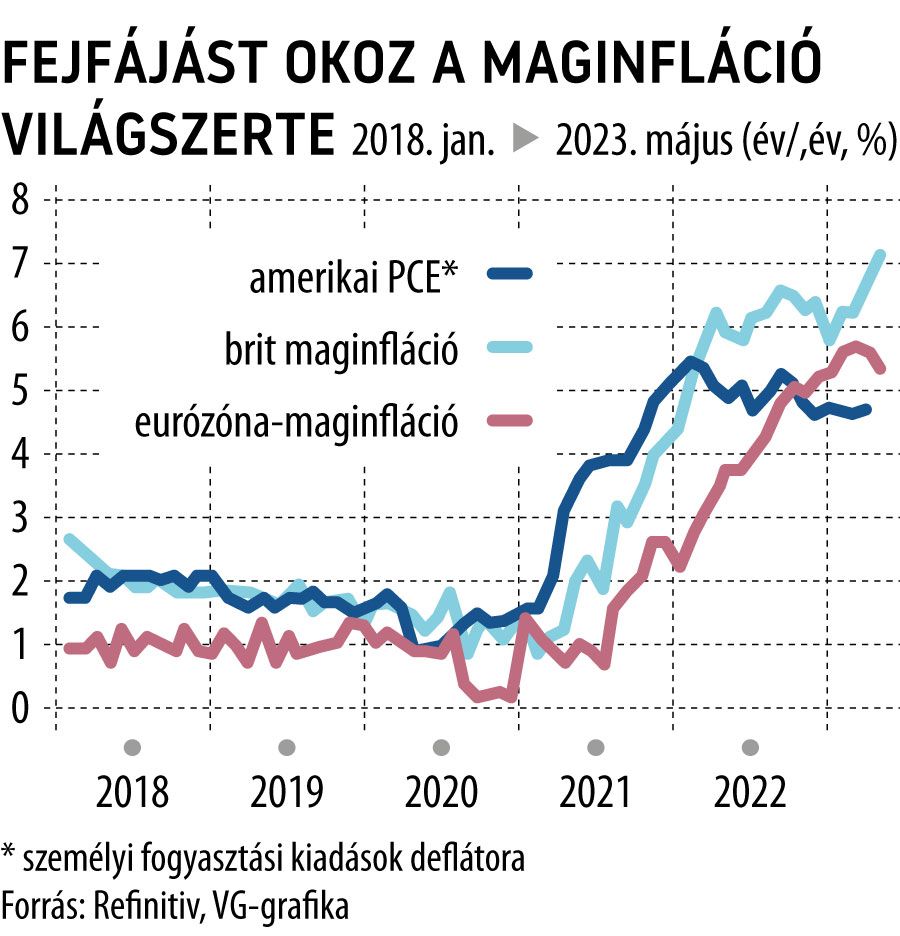

Különösen nehéz helyzetben van a Bank of England, amely tegnap általános meglepetésre fél százalékponttal volt kénytelen kamatot emelni, miután a májusi maginfláció a vártnál lényegesen rosszabb lett, 7,1 százalékra emelkedett. Az Európai Központi Bank (EKB) 25 bázisponttal szigorított legutóbb, az amerikai Federal Reserve ugyan kivárt, de Jerome Powell azóta se győzi hangsúlyozni, hogy nincs vége a kamatemelési ciklusnak, további szigorítások jöhetnek.

Joachim Nagel, a német jegybank vezetője mohó bestiának nevezte az inflációt, a kamatemelési ciklus leállítását pedig elsőrendű hibának tartja.

A Fed által leginkább figyelt inflációs mutató, a személyi fogyasztási kiadásokból számolt magindex az elmúlt hat hónap során 4,7 százalék körül ingadozik. Az eurózóna maginflációja 5 százalék környékén ragadt le.

A piacok követik a jegybanki jelzéseket, jelenleg arra számítanak, hogy az amerikai kamatszint 5,25-5,5 százalék környékén tetőzik, ezt a hónap elején 5-5,25 százalékra várták. Az euróövezet befektetői júliusra és szeptemberre is kamatemelést áraznak.

Akad azért, aki optimista

Vannak azonban optimistábbak is közöttük: a Bank of America által 81 kötvénypiaci alapkezelő körében készített felmérésből az derül ki, hogy 60 százalékuk szerint a jegybankok tolerálnak majd egy 2–3 százalék közötti inflációt, ha ezzel elkerülhető a recesszió. Mindössze egynegyedük biztos abban, hogy a központi bankok egy recesszió árán is letörik a fogyasztói árak növekedési ütemét. Az optimisták közé tartozik Martin Wolburg, az olasz Generali biztosító közgazdásza:

A termelői árak nem növekednek tovább, és ez előbb-utóbb a maginflációban is megjelenik

– hangoztatta. Ugyanakkor Isabel Schnabel, az EKB németek által delegált igazgatósági tagja szerint a magas infláció kiküszöbölése továbbra is kockázatokkal terhes, a kamatok inkább legyenek magasabbak, mint alacsonyabbak, hogy biztosra menjenek.

A ragadós infláció egyik oka az, hogy az óceán mindkét partján továbbra is nagyon feszes a munkaerőpiac, erős a lakossági kereslet. Ben Bernanke, a Fed korábbi elnöke és Olivier Blanchard, a Nemzetközi Valutaalap (IMF) korábbi vezető közgazdásza arra hívta fel a figyelmet, hogy a béreknek a termelékenység növekedésével szinkronban kellene emelkedniük ahhoz, hogy érdemi inflációcsökkentő hatásuk legyen – azokat nem szabad automatikusan az inflációhoz igazítani. Schnabel mindehhez hozzátette, hogy a kormányok nem hajtottak végre megszorításokat,

nem vonták ki a gazdaságból azt a keresletet, amelyet a pandémia során a mentőcsomagokkal azokba pumpáltak.

Vészjelzések érkeztek JapánbólA vártnál magasabb, 3,2 százalék lett májusban a japán maginfláció, amely 42 éves csúcsra emelkedett. A mutató csökkent az áprilisi 3,4 százalékhoz képest, viszont meghaladta a várakozásokat. A maginfláció így tizennegyedik egymást követő hónapja van a jegybank 2 százalékos célja felett. Nehezen hihető ennek alapján, hogy átmeneti lenne az árak megugrása. Elemzők szerint valamelyik nyári hónapban tetőzhet az infláció, viszont a vállalatok a vártnál tovább és hatékonyabban hárítják át költségeik növekedését a lakosságra, ami újabb inflációs kockázatokat hordoz. Az úgynevezett mag-mag infláció, amely a friss élelmiszereket és az üzemanyagokat sem tartalmazza és a japán jegybank által leginkább figyelt mutató 4,3 százalékra emelkedett májusban az áprilisi 4,1 százalékról. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.