Nem a sivatagi futballpályákat kellene fellocsolni a szaúdi olajmilliárdokkal

A szaúdi Állami Befektetési Alap (PIF) szinte mindennap szolgál egy-egy olyan húzással, amellyel meglepi a piacot. Hogy néhányat említsünk: megszerezte a legrangosabb nemzetközi golftornák szervezési jogát, 3,6 milliárd dollárt fizetett a Standard Chartered bankház repülőgéplízing-üzletágáért, 2,1 milliárd eurót tett le az asztalra a spanyol Telefónica távközlési óriás 9,9 százalékos részvénycsomagjáért, és nem átallott 300 millió eurót kínálni a Paris Saint-Germain ugyancsak kőgazdag katari tulajdonosainak a francia világbajnok labdarúgó, Kylian Mbappé játékjogáért.

Fotó: Ibrahim Ezzat / AFP

Az említettek közül egyedül Mbappé nem szállt el a dollárhegyek láttán, s kerek perec kijelentette, hogy

többre hivatott, nem ássa el a karrierjét a szaúdi homokba.

Mondjuk a PIF tulajdonában lévő négy elit klub közül a csatárra ajánlatot tevő Al-Hilal sem szomorkodott sokáig, rögvest megvette Mbappé csapattársát, a brazil Neymart.

Szakértők értetlenül állnak a szuverén vagyonalapok megfontolt és jövőbe tekintő befektetési stratégiájához képest unortodoxnak és szertelennek tűnő pénzszórás előtt, de azt csak az idő tudja megmondani, hogy a szaúdi portfóliómenedzserek esztelenek tűnő költekezése hosszabb távon mit hoz a konyhára. Amíg van pénz, addig lehet kísérletezgetni, a lényeg, hogy a PIF megtérülési mutatója fixen a pozitív tartományban stabilizálódjon.

Céges nyerészkedés szaúdi módra

Ebben nincs is hiba, a PIF 2021-ben 25 százalékos megtérüléssel számolhatott, amiben hatalmas szerepe volt annak, hogy amíg lehetett, bespájzoltak a pandémia idején legyengült nyugati vállalatok alaposan leértékelődött részvényeiből, amivel azután busás haszonra tettek szert.

Ehhez azonban előbb Szalmán bin Abdulaziz szaúdi király támogatását kellett megnyerniük, aki nem szívesen, de végül hajlott a 35 milliárd dolláros nagybevásárlásra, majd annyira fellelkesült, hogy a keret 49 milliárd dollárra emelésére is rábólintott. Bár tavaly a piacok összezuhanása miatt a szuverén alapoknál kimutatott átlagos 5,5 százalékos mínusz helyett

a PIF 6,5 százalékot veszített kezelt vagyona értékéből, azért még maradt mit a kecsketejbe aprítania.

A petrodollárok ugyanis rendszertelenül, de szinte számolatlanul özönlenek az alaphoz, amely augusztus eleji jelentése szerint 594 milliárd dollár felett bábáskodott, ám ez az összeg azzal, hogy a szaúdi állam nemrég rá testálta a Saudi Aramco nemzeti olajtársaságban lévő egyik 4 százalékos pakettjét, 700 milliárd dollár fölé gyarapodhatott.

Készülődés az olaj utáni időkre

Az 1971-ben létrehozott alapot 2015-ben Mohamed bin Szalmán szaúdi koronaherceg útmutatása szerint újították meg, azzal a kifejezett céllal, hogy működjön közre a gigantikus Vision 2030 terv végrehajtásában, annak finanszírozásában, hogy a királyság olajfüggő gazdaságát több, életképes lábra tudják állítani, felkészülve az olaj utáni idők kihívásaira.

Fotó: Thomas Köhler/ Photothek via Getty Images

A PIF-et irányító Jaszír al-Rumajján egy belföldi és egy nemzetközi portfóliót kapott kezelésbe, annak forgatásával kell elsősorban profitot termelnie, de természetesen az államtól is kap előre meg nem határozott időnként némi apanázst.

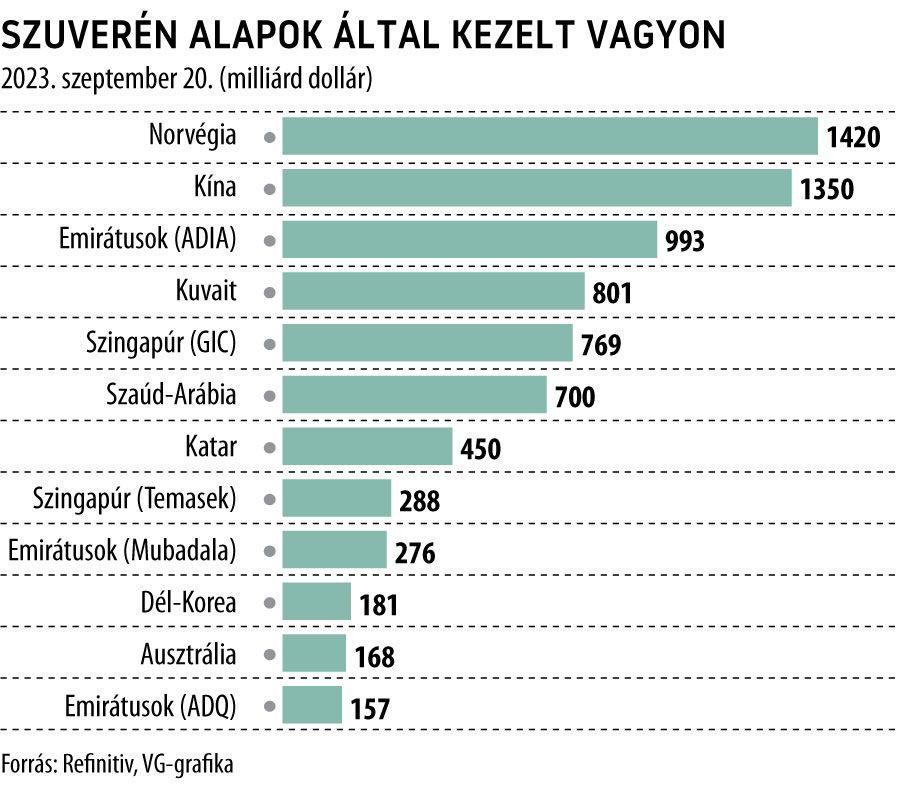

A PIF ebben is különbözik a stabil bevételi forrásokkal bíró klasszikus szuverén alapoktól, mint az 1400 milliárd dolláros vagyont fialtató norvégoké vagy az ezermilliárddal gazdálkodó Egyesült Arab Emírségeké (ADIA).

A PIF által kezelt vagyon egyharmada olyan hazai vállalatokban lévő meghatározó részesedésekből áll, mint az 51 milliárd dollárt érő Saudi Telecom Company (STC) és az 53 milliárd dolláros Saudi National Bank. Emellett a 2200 milliárd dollárt érő olajipari óriás, a Saudi Aramco részvényeiből már 8 százalékot birtokolnak, megduplázva korábbi részesedésüket.

Látványos bukások is voltak

Noha a PIF a nyugati exkluzív, sokszor rongyrázós befektetések állandó szereplője, portfóliójának mindössze 21 százalékát őrzi külföldi eszközökben a Global SWF adatai szerint. Ez az arány a Katari Befektetési Hatóság (QIA), az abu-dzabi illetőségű Mubadala és a szingapúri Temasek esetében a 75 százalékot közelíti.

A PIF-et kezelő menedzserek is lyukra futnak néha, egyik leglátványosabb melléfogásuk az volt, hogy 45 milliárd dollárt toltak be a Softbank csoportot vezető Maszajosi Szan japán üzletember 100 milliárd dolláros első Vision Fundjába, amely a technológiai startupok feltőkésítésével és felfuttatásával, majd eladásával próbálkozott nyereséget termelni, de eddig nem igazán jött össze neki.

A Vision Fund szerény 3 százalékos megtérülési rátája mellett számos olyan nagy bukással „dicsekedhet”, mint a WeWork nevű irodamegosztó hálózat létrehozása és bedőlése, de az összeomlást megelőző pillanatban a svájci Credit Suisse bankóriásban történő szaúdi beszállás is a milliárdos bukták sorát gyarapította.

Fotó: Gabriel Bouys / AFP

Az alap eddigi története alatt elért átlagos 8 százalékos éves hozamából és vagyonelemek értékesítéséből kellene finanszírozni az olaj utáni jövő nagyberuházásait, közte az 500 milliárd dollárt felemésztő, 150 kilométeres vonal mentén húzódó intelligens, futurisztikus sivatagi gigaváros, a NEOM létrehozását.

Kell a pénz a sivatagi paradicsomra

Szaúd-Arábiának 2030-ig 100 milliárd dollárnyi közvetlen külföldi befektetés megszerzése volna a feladata mindehhez, ám tavaly mindössze 8 milliárd dollár érkezett be, ami jelzi, hogy valamit azért virítania kellene a királyság vezetésének, anélkül nem jön a pénzeső.

A PIF céljai eléréséhez az kellene, hogy kezelt vagyonát 2000 milliárd dollárra gyarapítsa, ám ahhoz az utóbbi évek átlagában elért 8 százalékos megtérülés nem lesz elegendő,

azt a Reuters számításai szerint 14 százalékra kellene felturbózni, hogy garantált legyen a siker. Ez azért nem annyira egyszerű. Viszont az időközben jócskán felértékelődött állami részesedések eladogatásából is lehet pénzt csinálni, követve az elmúlt évek példáját, amikor is az STC, a Tawadul tőzsdeüzemeltető és a Gasco gázipari tröszt részvényeinek eladásából jutottak friss forrásokhoz.

A másik lehetőség a hitelfelvétel: PIF nettó adóssága jelenleg 25 milliárd dollár, ami a vagyonának alig 3,5 százalékának felel meg. A PIF jó adósnak számít, de még jobb is lehet, ha például az állam még nagyobb Aramco-részvénycsomagot helyezne el nála, ezzel javítva a hitelképességét.

Persze a PIF az üzleti negyedév után kifizetett 19,5 milliárd dolláros Aramco-osztalékból is részesedhetne nagyobb arányban, ha az összeg 90 százalékát „lenyúló” Rijád egy kicsit gálánsabb lenne.

De ez nem valószínű, hiszen a királyi család szereti rajta tartani a szemét az államkasszán, és befolyását maximálisan érvényesíti. Mindez azt jelenti, hogy a PIF a hagyományosan gazdálkodó szuverén alapokkal ellentétben valójában a királyi család hűbérbirtoka, kifizetőhelye marad.

Az olaj utáni időkre való átállás sikere ettől még nem kérdőjelezhető meg, az viszont annál inkább, hogy a PIF-et valóban klasszikus szuverén alapnak lehet-e tekinteni a jövőben.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.