Nyugtat Frankfurt: már az EKB is magyarázza a hozamgörbét, nem csak a Fed

Az Európai Központi Bank óvatosságra intette a befektetőket, mondván, ne magyarázzanak bele túl sokat az állampapírok hozamából kialakult görbébe, amelynek inverzitását sokan a recesszió előre jelzőjének tekintik.

Fotó: DPA Picture-Alliance via AFP

Az EKB júliusi üléséről tegnap nyilvánosságra hozott jegyzőkönyvben amellett érvelnek, hogy a különböző lejáratú államkötvények hozamaiból összeállított görbe előre jelző ereje jelentősen csökkent az elmúlt években.

A jegybanki kötvényvásárlási programok torzítják az időprémiumot.

Ha valaki hosszabb időre adja kölcsön a pénzét az államnak, magasabb hozamot, időprémiumot vár el. Így elvben a hosszabb lejáratú kötvények hozamának magasabbnak kellene lennie, mint a rövid lejáratúaknak. Az infláció azonban eltorzíthatja a görbét, ha magas, a rövid papírok hozama is megugrik. Így a görbe inverzzé válik.

Az óceán mindkét partján a jegybankok (a Fed és az EKB) erőteljes kamatemelési ciklussal reagáltak az infláció elszállására, ami feltolta a rövid hozamokat. Így az inverzitás alapján az elemzők elővették a jól bevált módszereket, és recessziós várakozások alakultak ki.

Emögött az a megfontolás áll, hogy a befektetők a hosszú lejáratú papírokat veszik, arra számítva, hogy azok hozama – az infláció csendesedésével – emelkedik majd, és kiegyenesedik az inverzitás. Ezzel a rövid papírok hozama alá szorítják a hosszúak hozamát – lévén nagyobb a kereslet az utóbbiak iránt –, arra számítanak, hogy a gazdaság lassulásával a hitelfelvételi költségek csökennek.

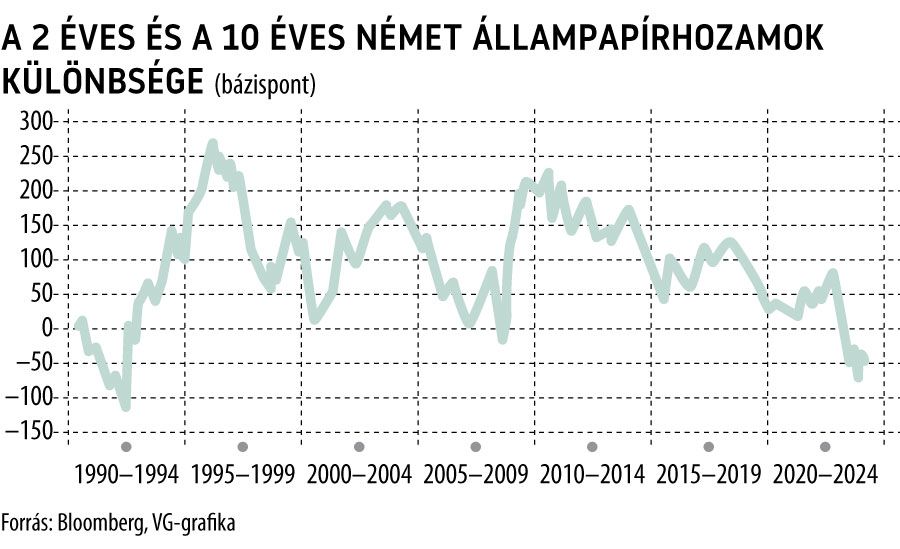

A német kötvények esetében a 2 éves és a 10 éves papír közötti hozamkülönbség 50 bázispont körülire mérséklődött, júliusban még csaknem 100 bázispont volt. Az Egyesült Államokban 1955 óta szinten minden recessziót megelőzött egy hasonló inverzitású hozamgörbe. Jelenleg is ez a helyzet, (immár több mint egy éve), bár a recesszió egyelőre elmaradt.

Az EKB elemzésében elismerte, hogy az euróövezeti hozamok inverziója

újra felerősítette a piaci szereplőkben a recessziós aggodalmakat,

különösen, ha figyelembe vesszük, hogy korábban milyen erős volt a görbe előre jelző ereje. Ugyanakkor a jelentésben hangsúlyozták, hogy

a központi bankok kötvényállományának állományhatása miatt a futamidő-prémium továbbra is összenyomott maradt, ami csökkentheti a hozamgörbe meredekségének előre jelző tartalmát a gazdasági növekedéssel kapcsolatban

Az állományhatás azt jelenti ebben az esetben, hogy a jegybanki vásárlások miatt a hozamgörbe torzul, kevésbé tükrözi a piaci várakozásokat.

A vitát a hozamgörbe magyarázó erejéről majd a GDP-adatok döntik el. Az mindenesetre tény, hogy a német gazdaság az elmúlt év utolsó negyedévében 0,4 százalékkal, az idei elsőben 0,1 százalékkal zsugorodott az előző negyedévhez képest, az idei elsőben stagnált, vagyis veszélyesen közel került a recesszióhoz.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.