Egyre optimistábbak a befektetők, hiába int óva a jegybank

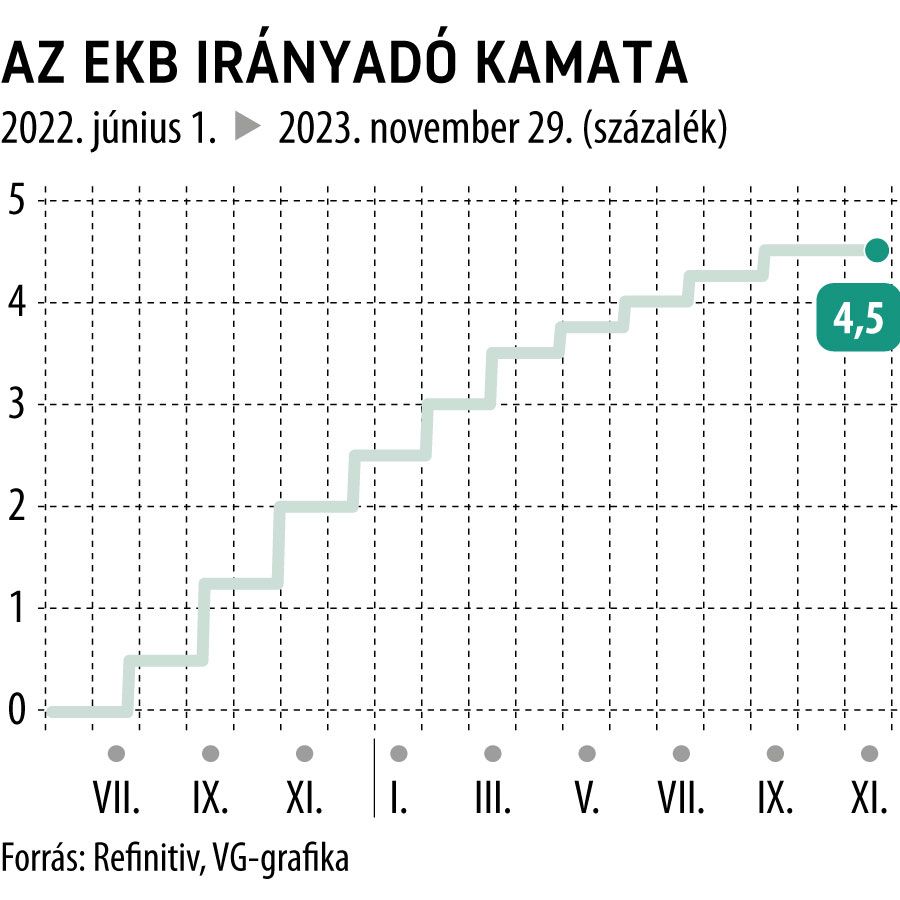

Minden hivatalos közlés ellenére töretlenül erősödik a befektetőkben az az elgondolás, miszerint az Európai Központi Bank (EKB) a vártnál korábban kezdi majd meg a monetáris politikai enyhítést: a piacok jelenleg már szinte biztosra árazzák, hogy az eurózóna első számú döntéshozói már áprilisban kamatvágásba kezdenek majd, míg korábban még csak a nyár elejére várták a dömping megindítását.

Fotó: AFP

Más mutatót figyel az EKB és a piacok

A befektetők egyre előrébb húzódó várakozásai kifejezetten érdekesek, mivel az EKB vezetése rendre hangoztatja, hogy az eurózóna inflációjának letörése érdekében viszonylag hosszan kell majd a megszokottnál jelentősen magasabb szinteken tartsák az irányadó kamatot.

Az elemzők szerint a túlzott optimizmus mögött minden bizonnyal az áll, hogy a ma kora reggel közzétett francia inflációs adatok a vártnál nagyobb csökkenésről számoltak be, beilleszkedve ezzel a sormintába, amit egy nappal korábban a német, illetve a spanyol mutatók indítottak meg.

A teljes régióra vonatkozó adatok csütörtök délután kerülnek majd nyilvánosságra, az elemzői konszenzus ezekkel kapcsolatosan 2,7 százalékos éves pénzromláson állapodott meg, ami hatalmas előrelépést jelent az egy évvel ezelőtti, 10 százalék feletti adatokhoz képest.

A piacok optimizmusát támasztja alá az is, hogy az EKB kamatemelési dömpingje már most hatalmas terhet ró az európai gazdaságokra: a francia GDP például máris zsugorodik, de a német gazdaság is recseg-ropog, így az európai recessziók elkerülése érdekében a befektetői logika szerint mielőbbi kamatvágásra lenne szükség – még ha Lagarde-ék kommunikációja továbbra is héja-hangvételben folyik.

Recseg a kormány, veszélyben a zöldátállás: az elektromos autózás is áldozatul eshet a német költségvetési válságnakOlaf Scholz kormányában egyre nő a feszültség, sokan a koalíció szétesését valószínűsítik. A német költségvetési válság a rezsiköltségeken túl az elektromos autózásra is drasztikus hatással lehet. |

Az EKB szakértői ugyanis azzal érvelnek, a volatilis elemektől megtisztított maginflációs mutató csupán 3,9 százalékig süllyedhet majd a hónapban, így a monetáris szigor továbbra is indokolt.

A piacok jelenleg az EKB-tól 113 bázispontos kamatvágást várnak 2024 végéig bezárólag, míg a Fed esetében 121 bázispontról szólnak a várakozások ugyanezen időtávon.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.