Nem látszik a gyengülő forinttrend vége

Túl kis lépésben szigorít a jegybank, ez így kevés ahhoz, hogy attraktívvá tegye a forintot a befektetők körében – véli a VG-nek nyilatkozó szakértő. A forint piacán most volatilis napok jöhetnek, érdemes figyelni az amerikai hozamok alakulását.

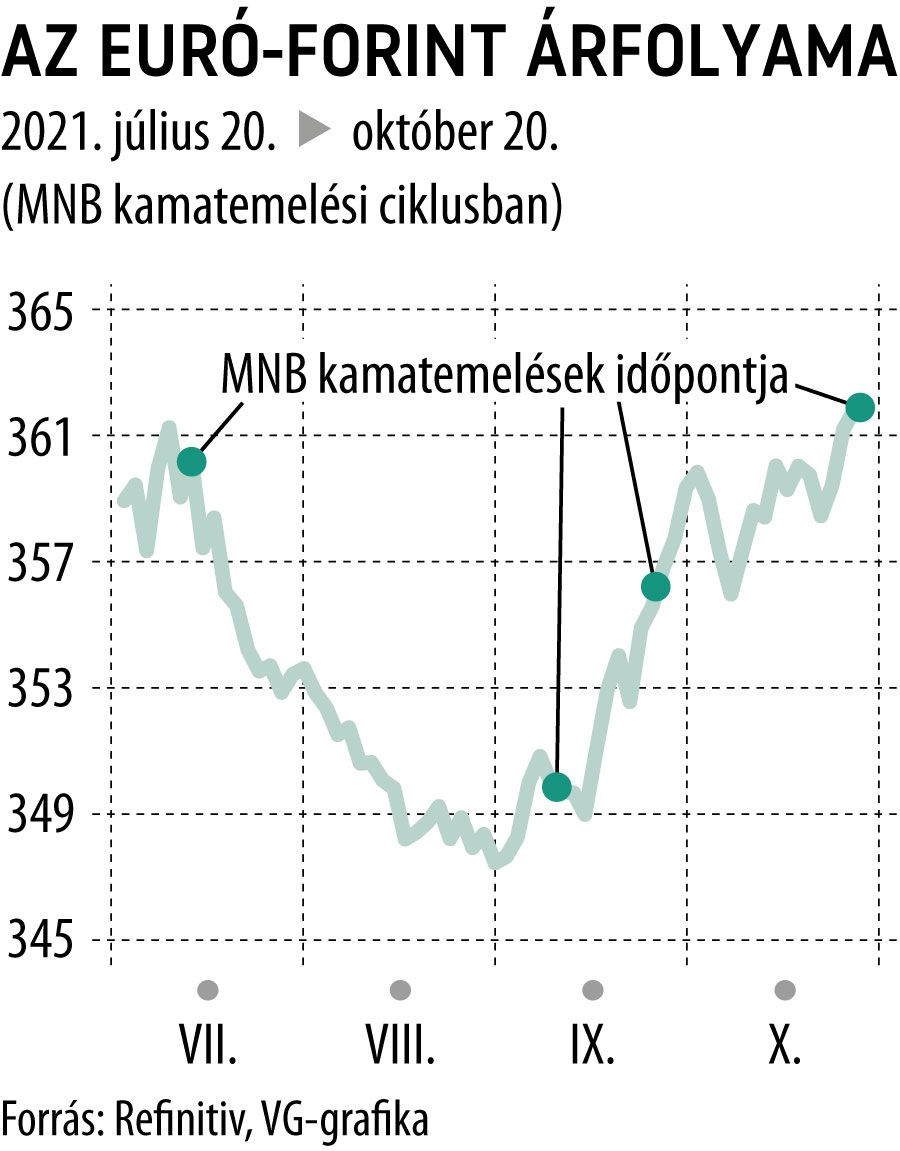

Hullámvasutazott szerdán a forint, délelőtt 363,4 fölé, több mint féléves csúcsra emelkedett az euró/forint árfolyam, délutánra viszont 362 alá csökkent az euró kurzusa. A szerdai mozgások még mindig a Magyar Nemzeti Bank (MNB) keddi kamatdöntésének és üzeneteinek voltak a következményei. A Commerzbank szerdai jegyzete szerint a forint azért gyengült jelentősen, mert a jegybank kitartott a lassú kamatemelések mellett, ugyanakkor az infláció közelmúltbeli gyorsulása miatt sok piaci szereplő agresszívabb lépésre számított az MNB-től, hiszen a 2 százalék alatti irányadó ráta nem hangzik éppen soknak a közel 6 százalékos infláció mellett. A bank elemzője szerint az a tény is gyengítette a forintot, hogy a jegybank nem tett utalást arra, hogy a következő lépések esetleg erőteljesebbek lesznek.

Ötvös Mihály, a CIB Bank szenior devizakereskedője a VG-nek elmondta, nagy volatilitás és a szokottnál magasabb forgalom volt megfigyelhető szerdán az euró/forint és dollár/forint devizapárokban. Az elmúlt hetek forintgyengülése egyébként különösen a dollárral szemben látványos, de a külső környezet alakulása szinte valamennyi feltörekvő piaci devizára nyomást helyez: ilyenek az energiaárak elszállása, a globális inflációs kockázatok erősödése, illetve az, hogy a Federal Reserve várhatóan novemberben hozzálát az eszközvásárlásai kivezetéséhez, amely dollárkínálat-csökkenéssel jár majd. Ötvös Mihály hozzátette, a magyar inflációs nyomáshoz belső tényezők is hozzájárulnak, ezekre reagálva kezdett nyáron kamatemelési ciklusba a Magyar Nemzeti Bank. „A keddi 15 bázispontos emelés megfelelt ugyan a konszenzusnak, a piac egy része mégis úgy reagált, mint egy kisgyerek, aki tudja, mit kap karácsonyra, de azon túl nem részesül meglepetésben” – magyarázta a szerdai mozgásokat a CIB szakértője. Hozzátette,

a forint elleni shortpozíciókat egyre költségesebb finanszírozni, de a jelek szerint ez nem tartja vissza a nemzetközi befektetőket, főleg azokat a spekulánsokat, akik a dollár/forint devizapárral kereskednek.

Ötvös Mihály szerint a következő napokban is magas maradhat a volatilitás, érdemes figyelni a 10 éves amerikai állampapír hozamát, ha az csökken, azt általában forinterősödés követi. A CIB-nél úgy látják, az MNB helyzete továbbra sem könnyű, a jelek szerint kismértékű kamatemelésekkel nem képes attraktívvá tenni a forintot. Jelentős forinterősödést az váltana ki, ha megszüntetné a jegybank a kötvényvásárlásokat a másodpiacon, ezzel viszont a magyar adósság finanszírozását drágítaná meg, hiszen csak magasabb hozam mellett kelnének el a magyar állampapírok az aukciókon.

Agresszívebb kamatemelésre lehet szükség

Októberben 6 százalék fölé kerülhet a magyar infláció, ami novemberben 6,6 százalékon tetőzhet – vélik a Raiffeisen elemzői. Ha marad a havi gyakoriságú kamatemelés, akkor az év végére 2,1 százalék lehet az alapkamat, azonban elképzelhető, hogy ez kevés lesz még a forint árfolyamának stabilan tartásához is, nemhogy az erősítéséhez – írták a negyedéves stratégiai elemzésükben. A Raiffeisennél úgy vélik, az MNB célja, hogy az euró/forint 350 körül mozogjon, ehhez azonban agresszívabb kamatemeléseken keresztül vezet az út.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.