Csúcsra járatta a pénzbőség az M&A piacot

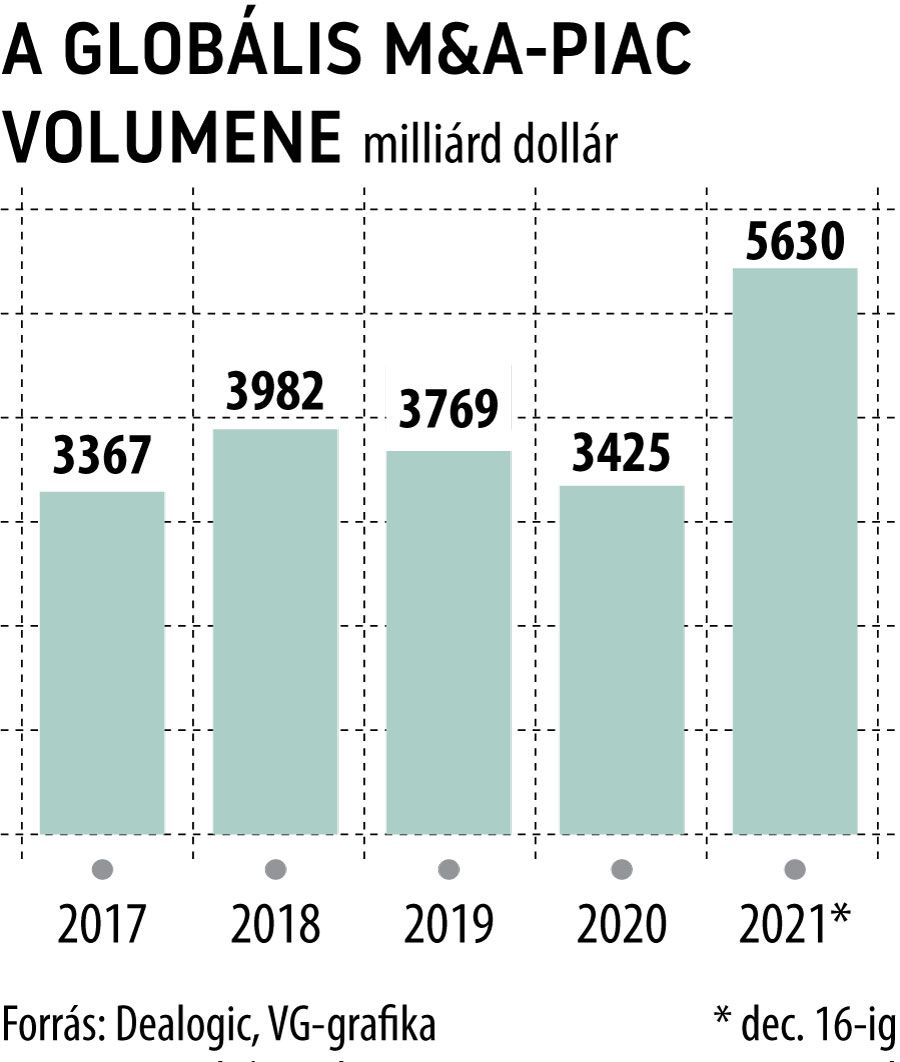

Két héttel a zárás előtt a Dealogic M&A számlálója 5630 milliárd dollárnál jár, ez 63 százalékkal haladja meg a 2020-as teljesítményt, amit egyébként a lezárult ügyletek összvolumene már augusztus közepén elért. Nem meglepő, hogy a járvány idején megroppant cégek felvásárlásában az Egyesült Államok vállalatai jártak az élen, 2610 milliárd dollár értékű ügyletet ütöttek nyélbe a múlt hét végéig, azaz megduplázták a 2020-as számokat. Európában 47 százalékos előrelépéssel 1260 milliárd dollárt, míg az ázsiai-csendes-óceáni régióban 37 százalékot és 1270 milliárd dollárt mért a Dealogic.

Raghav Maliah, a Goldman Sachs befektetési ágának globális alelnöke a Reutersnek megjegyezte, hogy a szokásos kínai bevásárló körút ezúttal elmaradt, helyüket a Japán és a dél-kelet-ázsiai kistigrisek vették át. Szerinte ez a trend jellemzi a közeljövőt is, ahogy

az amerikaiak próbálják eltiltani a biztonsági szempontjaik alapján veszélyesnek minősített kínai cégeket a tengerentúli akvizícióktól.

A felvásárlások terén mutatott aktivitást több tényező fűtötte: egyrészt a kínálatot jelentősen növelték a járvány által lebetegített cégek, amelyekre főként nem szakmai befektetők, hanem magántőke-társaságok csaptak le. Ők eddig a tavalyi dupláját, 985,2 milliárd dollárt fektettek M&A ügyletekbe. A keresleti oldalt a világ nagy jegybankjainak ultralaza monetáris politikája támogatta, amelynek révén irdatlan mennyiségű pénz áramlott ki és kereste magának a legjobb befektetési lehetőséget.

Chris Roop, a JPMorgan M&A vezetője szerint

csak az amerikai vállalatoknál még kétezer milliárd dollárnyi lekötetlen tőke vár hasznosításra, amit beruházások mellett felvásárlásokra is fel lehet használni.

E tőkefelhalmozáshoz a pandémiát követő konjunktúra robusztus bevétel- és profitteremtő képessége is nagyban hozzájárul, erre alapozva a tulajdonosok és a vállalatvezetők könnyebben szánták rá magukat a cégvásárlásra, és az inflációs félelmek a pénzköltés melletti érvként szóltak.

Harmadik tényezőként a kelendő cégek, ígéretes startupok és technológiai vállalatok villámgyors értéknövekedését érdemes kiemelni, emiatt a kiszemelt célponthoz sokszor többszörös áron lehetett csak hozzájutni. A magántőke-társaságok egyre gyakoribb egymásra licitálása is alaposan felverheti az árakat, amire ékes például szolgált a brit Morrisons kiskereskedelmi óriásért ősszel vívott csata.

Tavalyhoz hasonlóan most is a tech szektor és a gyógyszeripar áll a befektető érdeklődés középpontjában, hozzájuk csatlakoztak még a klímavédelmi szempontok alapján kívánatosnak minősülő célpontok, itt különösen a zöldülni szándékozó energiaszektor szereplői aktívak.

A legnagyobb idei üzlet eddig az AT&T-hez tartozó Warner Media és a számtalanos tévécsatornát üzemeltető Discovery egybeolvadása volt, amellyel egy több mint 120 milliárd dollár értékű új médiabirodalom alapjait tették le. Új színfoltot jelentenek az M&A piacon a kifejezetten felvásárlásokra létrehozott, magántőkével vastagon kibélelt inaktív tőzsdei vállalatok (SPAC). Közbeiktatásukkal a megszokott elsődleges tőzsdei bevezetéseknél (IPO) jóval olcsóbban és könnyebb feltételekkel lehet megjelenni a tőzsdén.

A 40 milliárd dollárra értékelt szingapúri Grab fuvarmegosztó és a Buzz Feed novemberi megjelenése után bő egy hete a Harley-Davidson elektromos motorkerékpár-gyártó üzletága jelentette be, hogy SPAC-on keresztül tőzsdére megy, ahogy Trump ex-elnök ellen-Facebookja is ezt tervezi. Szinte mindennapra jut egy SPAC bejelentés, hétfőn például az Ermenegildo Zegna olasz luxusdivatcikkeket gyártó, 3,1 milliárd dollárt érő családi manufaktúra startolt el egy SPAC „rejtekében” a New York-i börzén (NYSE). A Zegna-familia sokat nem kockáztat, a részvények kétharmada ugyanis náluk marad. A 111 éve alapított manufaktúra a luxuspiaci konszolidáció folyamatában az előre menekülést választotta, és organikus növekedéséhez, akvizíciókhoz keresett forrást indokolta a lépésüket Gildo Zegna vezérigazgató.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.