Masszívan veszteségesek a csúsztatott fizetést kínáló fintech-cégek

A sorozatos kamatemelések, a világszerte kiugróan magas infláció és a dráguló finanszírozás váratlan helyzetbe hozta a pandémiai idején taroló BNPL-szektor szereplőit. A vásárolj most és fizess később finanszírozási modelleket alkalmazó startupok a hirtelen felívelés után a megtorpanás fázisában találták magukat, piaci értékük a kockázatokkal fordított arányban csökken, ám temetni őket igencsak elhamarkodott lépés lenne.

Az internetes boltok vásárlói számára rövid, néhány hónapra felkínált kamatmentes hiteltörlesztési lehetőséget és egyéb fintech szolgáltatásokat kínáló cégek európai üstököse, a svéd Klarna forrásszerzési költségei történelmi magasságba jutottak: rövid lejáratú, változó kamatozású kötvényeinek az irányadó hitelkamatlábhoz viszonyított felára 272 bázispontra nőtt, nem véletlen, hogy a banki engedéllyel is rendelkező társaság egyre nagyobb mértékben szeretné betétekből finanszírozni tevékenységét. Ennek a részarányát 80-85 százalékosra akarják felvinni.

A legutóbbi, a japán Softbank által menedzselt, tavaly júniusi tőkebevonási körben 639 millió dollár friss forráshoz jutottak, a vállalati becsült piaci értéke pedig elérte a 45,6 milliárd dollárt, de a cég ma már sok milliárddal kevesebbet érhet. Emiatt az amerikai tőzsdei bevezetését eredetileg az idei évre tervező Klarna debütálásából aligha lesz valami, ám az egész BNPL-szektor masszívan veszteséges, a forrásigényes terjeszkedés ugyanis egyelőre nagyban viszi a pénzt.

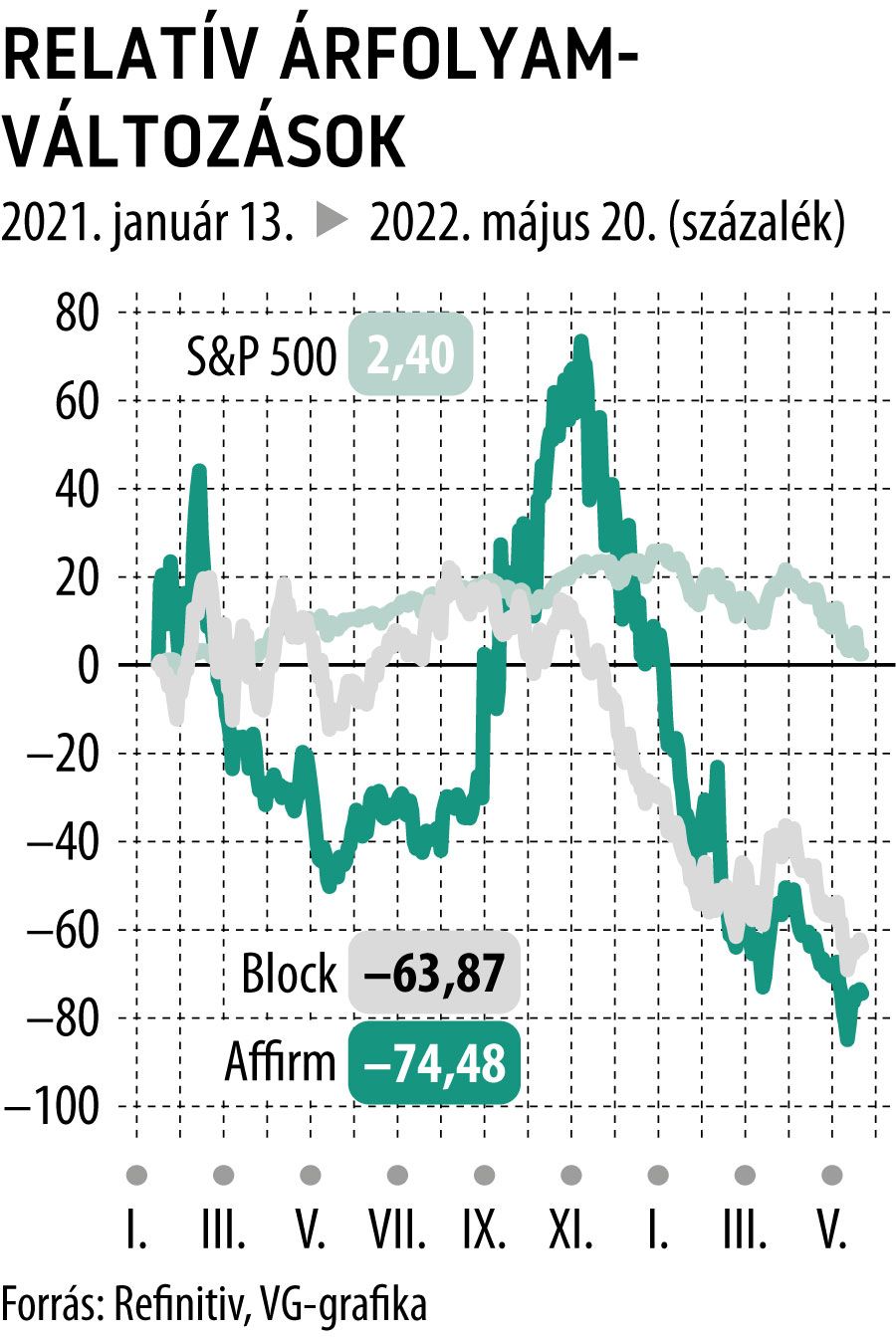

A jelenleg húsz országban tevékenykedő Klarna éves vesztesége tavaly a duplájára, 487 millió dollárra nőtt, de a riválisoknak is szorít a cipő, a San Franciscó-i székhelyű Affirm 431 millió dolláros, a Twitter-alapító Jack Dorsey cége, a Square-ből a nevét az ausztrál Afterpay BNPL-óriás 29 milliárd dollárért történt januári megvásárlása után Blockra változtató vállalat pedig 345 millió dolláros veszteségről számolt be. A Klarnánál azonban emiatt nem aggódnak, a kockázatkezelést magasabb szintre emelik, kiszűrve a potenciális nemfizetőket. Utóbbiak tábora egyre bővül, hiszen épp a gyengébben eleresztett háztartások körében nő a BNPL szolgáltatás vonzereje.

Sofie Areskoug, a Klarna kötvényeiből betározó Spiltan Fonder portfóliómenedzsere emiatt sem aggódik, mint a Bloombergnek kifejtette, a cég kapitalizációja megfelelő, tulajdonosi háttere – amely a Softbank mellett a tőkeerős amerikai Permira és a Sequoia alapokat is magában foglalja – stabilnak mondható. Ugyanakkor szabályozói oldalról bőven akadnak kockázati elemek, a hatóságok a BNPL-piac megregulázásával még számos országban adósak maradtak, s ezt igyekeznek most bepótolni.

Eközben a jegybankok rendítetlenül srófolják feljebb irányadó kamataikat, a Klarna hazájában, Svédországban például a jelenlegi, 0,25 százalékon álló repókamatláb jövő nyárra 1 százalékra nőhet, két év múlva pedig 1,5 százalékra az előrejelzések szerint. A Klarna szóvivője hangsúlyozta, hogy a kamatkiadások a működési költségeiknek mintegy 5 százalékát tették ki tavaly, így szerinte bőven a kezelhetőség keretein belül tudják tartani őket.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.