Morgan Stanley: óvatosan a bikával!

Lisha Shalett, a Morgan Stanley Wealth Management befektetési vezetője szerint korai még győztesnek kihirdetni a Fedet az infláció elleni harcban. A központi bank egy csatát megnyert, de a háborút még nem. Kétségtelen, hogy az inflációs folyamatok a jó irányba mentek júliusban. Az ellátási láncok szűk keresztmetszeteinek javulása hátterében azonban az európai és a kínai kereslet csökkenése áll.

A júliusi amerikai infláció 8,5 százalék volt, ami továbbra is magas, a maginfláció 6 százalék közelében stagnált. Mindkét adat nagyon messze van a fenntartható szinttől, a maginfláció a háromszorosa a Fed 2 százalékos céljának. Shalett szerint

ahhoz, hogy a maginfláció 4 százalék közelébe csökkenjen, további 150-175 bázispontos szigorítás szükséges még a jegybanktól.

Ebből kiindulva a közgazdász szeptemberben 50 bázispontos kamatemelésre számít a Fedtől, ennél akkor valószínű kevesebb, 25 bázispont, ha a munkaerőpiacon súlyos romlás jelei mutatkoznak, vagyis augusztusban és szeptemberben is meredeken csökken a foglalkoztatottak száma.

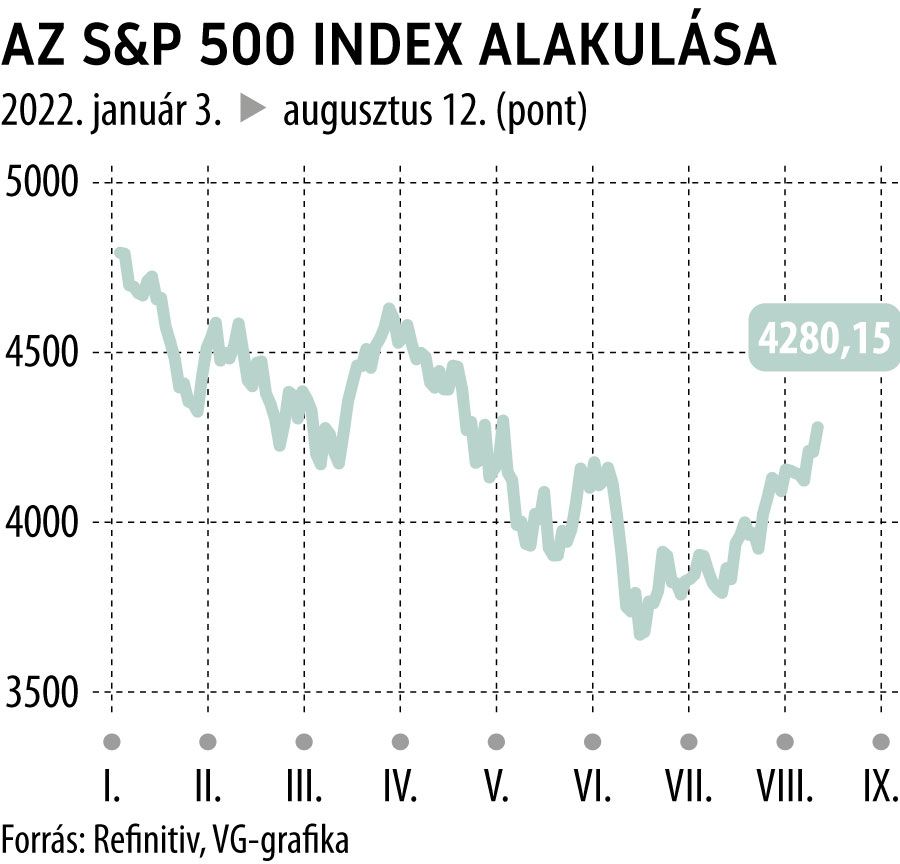

Január és június között tankönyvi medvepiacnak lehettünk szemtanúi. Ennek hátterében egyértelműen a kamatemelési ciklus állt, a Fed kamatpolitikája messze lemaradt az infláció mögött, és a piac beárazta a kamatemeléseket. A reálkamatok megemelkedtek, a profitvárakozások pedig ennek következtében csökkentek. Az S&P 500 január és június közepe között esett vagy 20-24 százalékot.

A jelenlegi felívelés tipikus medvepiaci rali, a Fed közölte, hogy a makrogazdasági adatoktól függően alakítja monetáris politikáját, a piacok ezért a kamatemelések tempójának szelídülésére számítanak, főleg annak tükrében, hogy várakozásaik szerint júliusban tetőzött az infláció.

A befektetők elkezdték venni az olcsónak gondolt papírokat, és főleg a tech szektorban és a mémrészvények piacán találtak ilyeneket. Abban bíznak, hogy a legrosszabb időszakon már túl vagyunk.

A múlt azonban azt mutatja, hogy minden medvepiacnak megvan a maga felfelé irányuló korrekciója.

Ennek hátterében az áll, hogy a kamatemelések csak lassan fejtik ki hatásukat, idő kell ahhoz, hogy lelassítsák a gazdaságot. Ha lelassul a gazdaság, akkor viszont csökkennek a vállalati profitok is, most azonban még nem látjuk az erre utaló jeleket.

A Morgan Stanley szerint a vállalatok nyeresége viszonylag szerény, 10-15 százalékos mértékben esik csak vissza.

A befektetők azonban már ezt is pesszimistának bélyegzik.

„Szeretnék emlékeztetni arra, hogy az elmúlt három recesszió során, 1991-ben, 2001-ben és a nagy pénzügyi válság idején, ennél sokkal drasztikusabb nyereségcsökkenést tapasztalhattunk, 35–60 százalékkal zuhantak a profitok”

– mondta Shalett.

„Ha azt mondjuk, hogy az S&P 500 kosarába tartozó cégek nyeresége 10-15 százalékkal csökken a következő 12 hónapban, akkor egyáltalán nem vagyunk borúlátók”

–tette hozzá.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.